2022年税务师职业资格考试《税法Ⅰ》模拟试题(2022-02-26)

发布时间:2022-02-26

2022年税务师职业资格考试《税法Ⅰ》考试共64题,分为单选题和多选题和客观案例题。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、下列解释中,原则上不可以作为判案的直接依据的是( )。【单选题】

A.最高人民法院作出的审判解释,如《关于审理骗取出口退税刑事案件具体应用法律若干问题的解释》

B.最高人民检察院作出的检查解释,如《关于必须严肃查处暴力抗税案件的通知》

C.国家税务总局在执法过程中作出的解释

D.全国人大及其常委会对税收法律的解释

正确答案:C

答案解析:由国家税务行政主管机关,包括财政部、国家税务总局、海关总署执法过程中作出的解释属于行政解释,原则上不能作为判案的直接依据。 本题是对“税法的法定解释”的考查。本题具体考查的是“可以作为法庭判案直接依据的税法解释”。考生可以通过表格来准确记忆。

2、根据《车辆购置税法》的规定,属于车辆购置税应税行为的有( )。【多选题】

A.购买使用国产应税车辆

B.购买使用进口应税车辆

C.直接进口使用应税车辆

D.受赠使用行为

E.汽车经营商购进的待销售汽车

正确答案:A、B、C、D

答案解析:车辆购置税应税行为是指在中华人民共和国境内购置应税车辆的行为。具体有购买使用行为、进口使用行为、受赠使用行为、自产自用行为、获奖使用行为及其他使用行为;而对于购买后销售的经营行为(并未使用)不属于车辆购置税的应税行为的范围。

3、位于市区的某公司2016年4月应缴纳增值税170万元,实际缴纳增值税210万元(包括缴纳以前月份欠缴的增值税40万元)。当月因享受增值税先征后退政策,获得增值税退税60万元。则该公司当月应缴纳的城市维护建设税和教育费附加合计为( )万元。【单选题】

A.15

B.17

C.21

D.53

正确答案:C

答案解析:城市维护建设税和教育费附加的计税依据是纳税人实际缴纳(含查补)的消费税、增值税税额。对增值税实行先征后退政策的,除另有规定外,对随增值税附征的城建税和教育费附加,一律不予退还。该公司当月应缴纳城市维护建设税和教育费附加合计=210×(7%+3%)=21(万元)。

4、某纳税人直接向河流排放总铅6000千克(自动监测仪读数),已知总铅污染当量值为0.025千克,假定其所在省公布的水污染物环保税税率为每污染当量4元,则该纳税人应納的环保税为( )元。【单选题】

A.600

B.24000

C.680000

D.960000

正确答案:D

答案解析:污染当量数=污染物排放量/污染当量值=6000/0.025=240000应纳环保税=污染当量数×具体适用税额=240000×4=960000(元)

5、关于增值税加计抵减政策的说法,正确的有( )。【多选题】

A.纳税人出口货物劳务、发生跨境应税行为不适用加计抵减政策,其对应的进项税额不得计提加计抵减额

B.纳税人兼营出口货物劳务、发生跨境应税行为且无法划分不得计提加计抵减额的进项税额,按照公式计算:不得计提加计抵减额的进项税额=当期无法划分的全部进项税额×当期出口货物劳务和发生跨境应税行为的销售额÷当期全部销售额

C.纳税人应单独核算加计抵减额的计提、抵减、调减、结余等变动情况

D.未抵减完的当期可抵减加计抵减额,不得结转下期继续抵减

E.按照现行规定不得从销项税额中抵扣的进项税额,不得计提加计抵减额

正确答案:A、B、C、E

答案解析:选项D,未抵减完的当期可抵减加计抵减额,结转下期继续抵减。

6、甲县某烟草公司去相邻的乙县收购烟叶,2019年9月9日支付烟叶收购价款80万元,另对烟农支付了价外补贴。下列纳税事项的表述正确的是( )。【单选题】

A.烟草公司应在9月10日申报缴纳烟叶税

B.烟草公司9月收购烟叶应缴纳烟叶税17.6万元

C.烟草公司应向甲县主管税务机关申报缴纳烟叶税

D.烟草公司收购烟叶的纳税义务发生时间是9月10日

正确答案:B

答案解析:纳税人应当自纳税义务发生之日起15日内申报纳税。应缴纳烟叶税=80×(1+10%)×20%=17.6(万元),烟草公司应向收购地(乙县)主管税务机关申报缴纳烟叶税;烟叶税的纳税义务发生时间为纳税人收购烟叶的当天,即9月9日。

7、根据增值税的现行规定,以下关于增值税的说法正确的有( )。【多选题】

A.货物经历的生产和流通的各个环节所创造的增值额之和,是该项货物的最终销售价值

B.实行增值税的国家,据以征税的增值额都是理论上的增值额

C.增值税一般要直接以增值额作为计税依据

D.增值税是一种只就未税流转额征税的新型流转税

E.增值税属于间接税

正确答案:A、D、E

答案解析:选项B:实行增值税的国家,据以征税的增值额都是一种法定增值额,并非理论上的增值额;选项C:增值税一般不直接以增值额作为计税依据,而采用凭发票抵扣税款的间接计算法。

8、以下不符合“营改增”销售额规定的是( )。【单选题】

A.存款利息,以利息收入全额为销售额

B.贷款服务,以提供贷款服务取得的全部利息及利息性质的收入为销售额

C.金融商品转让,按照卖出价扣除买入价后的余额为销售额

D.航空运输企业的销售额,不包括代收的机场建设费和代售其他航空运输企业客票而代收转付的价款

正确答案:A

答案解析:选项A:存款利息不征收增值税。

9、甲商场准予抵扣的进项税额为( )元。【客观案例题】

A.6800

B.7471

C.22038

D.22057

正确答案:D

答案解析:甲商场准予抵扣的进项税额=5200+549-26442÷(1+13%)×13%-650+20000=22057(元)。

10、纳税人对税务机关的下列行为不服时,可以申请行政诉讼的有( )。【多选题】

A.对税务机关作出的征税行为不服

B.对税务机关复议行为不服

C.认为税务机关没有正当理由而对要求颁发有关证件的申请予以拒绝或者不予答复

D.税务机关关于具体贯彻落实税收法规的规定

E.税务机关责令其提供纳税担保

正确答案:A、B、C、E

答案解析:税务行政相对人有权对下述税收行政行为提起诉讼,即构成了税收行政诉讼具体的受案范围:第一,对税务机关作出的征税行为不服;第二,对税务机关作出的责令纳税人提供纳税担保行为不服;第三,对税务机关作出的税收保全措施不服;第四,对税务机关通知出境管理机关阻止纳税人出境行为不服;第五,对税务机关税收强制执行措施不服;第六,对税务机关行政处罚不服;第七,认为税务机关没有正当理由而对要求颁发有关证件的申请予以拒绝或者不予答复;第八,认为税务机关侵犯法定经营自主权;第九,认为税务机关违法要求履行义务;第十,对税务机关复议行为不服;第十一,法律法规规定可以提起诉讼的其他税务行政案件等。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

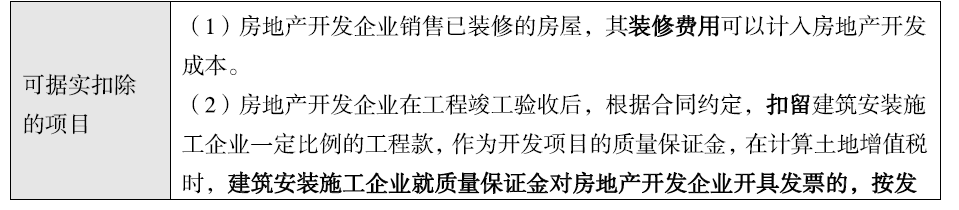

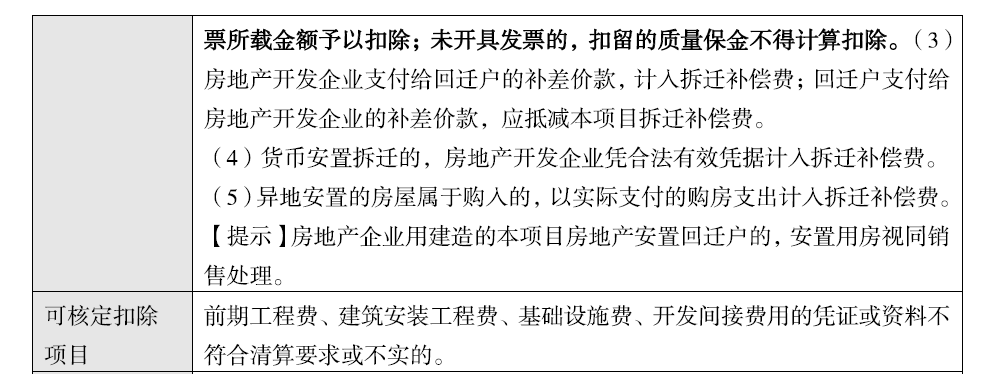

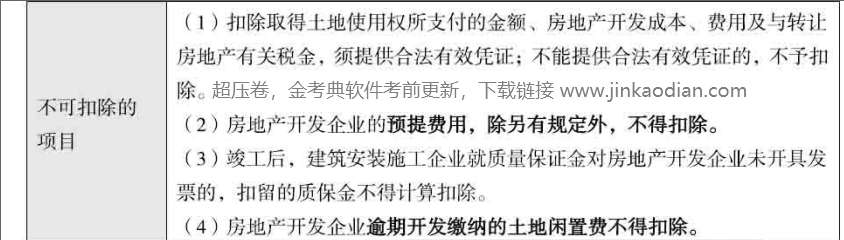

2016年5月该公司开始销售W项目,截止清算前,可售建筑面积中已售出15000.80平方米,取得含税销售收入50000万元。该公司对W项目选择简易计税方法。

经审核,W项目取得土地使用权所支付的金额合计8240万元;房地产开发成本15000万元,管理费用4000万元,销售费用4500万元,财务费用3500万元(其中利息支出3300万元,无法提供金融机构证明)。

已知:W项目所在省政府规定,房地产开发费用扣除比例为10%。W项目清算前已预缴土地增值税1000万元。其它各项税费均已及时足额缴纳。城市维护建设税税率7%,教育费附加3%,地方教育费附加2%。不考虑印花税。

要求:根据上述资料,回答下列问题:

W项目清算时允许扣除项目金额合计( ) 万元。

B.26944.79

C.26969.79

D.22868.39

扣除项目合计= ( 8240+15000) x 88.24% +2050.70+285.71+ ( 8240+15000) x 88.24%x 20% ( 加计扣除) =26944.78≈26944.79 (万元)

B.5

C.-14

D.15

B.建造期间工程物资盘盈净收益

C.建造期间工程物资盘亏净损失(非自然灾害导致)

D.总额法下为在建工程项目取得的财政专项补贴

B.所称增量留抵税额,是指与2019年3月底相比新增加的期末留抵税额

C.纳税人当期允许退还的增量留抵税额,按照公式计算:允许退还的增量留抵税额=增量留抵税额×进项构成比例×50%

D.纳税人应在增值税纳税申报期内,向主管税务机关申请退还留抵税额

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-19

- 2021-08-13

- 2022-01-14

- 2020-07-23

- 2021-07-02

- 2020-02-07

- 2021-11-20

- 2021-02-25

- 2022-01-12

- 2022-01-01

- 2022-01-27

- 2020-02-10

- 2021-10-29

- 2020-09-07

- 2019-11-19

- 2020-02-06

- 2022-02-05

- 2021-01-06

- 2020-09-29

- 2020-05-14

- 2021-05-04

- 2021-04-27

- 2020-08-01

- 2020-12-24

- 2022-02-11

- 2020-05-15

- 2020-08-02

- 2021-12-20

- 2020-10-03

- 2020-12-31