2020年四川省高级会计师评审条件

发布时间:2020-01-16

2020年的高级会计师考试资讯还未发布,但是在2019年人社部、财政部发布了关于会计人员职称改革指导意见,里面提到高级会计师评审条件,现在我们来看看吧,改革指导意见有什么内容。

《人力资源社会保障部

财政部 关于深化会计人员职称制度改革的指导意见》重点摘要:

1.初级、中级、副高级和正高级职称名称依次为助理会计师、会计师、高级会计师和正高级会计师。

2.论文不作为会计人员职称评审的限制性条件。外语和计算机应用能力不作统一要求,由用人单位或评审机构根据需要自主确定。

3.向优秀会计人员和艰苦边远地区会计人员倾斜。对在经济社会各项事业发展中作出重大贡献的优秀会计人员,可适当放宽学历、资历、年限等条件限制,建立职称评审绿色通道。对长期在艰苦边远地区工作的会计人员,重点考察其实际工作业绩,适当放宽学历和科研能力要求,引导会计人员扎根基层。

3.助理会计师的考试日期、考试频次等管理权限,根据报考人数增长趋势等因素逐步下放,探索实行常态化考试、一年多考。

参加高级会计师职称评价的人员,除必须达到基本标准条件外,还应分别具备以下标准条件:

高级会计师

1.系统掌握和应用经济与管理理论、财务会计理论与实务。

2.具有较高的政策水平和丰富的会计工作经验,能独立负责某领域或一个单位的财务会计管理工作。

3.工作业绩较为突出,有效提高了会计管理水平或经济效益。

4.有较强的科研能力,取得一定的会计相关理论研究成果,或主持完成会计相关研究课题、调研报告、管理方法或制度创新等。

5.具备博士学位,取得会计师职称后,从事与会计师职责相关工作满2年;或具备硕士学位,或第二学士学位或研究生班毕业,或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年;或具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

由此可知,高级会计师的评审条放宽,将会有更多的人考取得到高级会计师资格证书,所以将要报考的小伙伴们,积极备考,早日拿下高级会计师证书。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

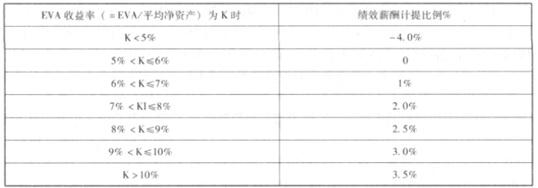

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

=142613500*100%=10.56%

所以:绩效年薪=经济增加值*分档计提比例=1426*3.5%=49.91

问题:购买日A公司个别报表上长期股权投资初始投资成本是多少?

会计分录

(1)购买日,个别财务报表的会计处理:

借:长期股权投资 6000

贷:银行存款 6000

(2)购买日,合并财务报表的会计处理:

借:子公司所有者权益 7500

贷:长期股权投资 6000

少数股东权益 1500

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-02

- 2021-10-18

- 2020-01-16

- 2020-08-08

- 2020-01-16

- 2021-07-25

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-03

- 2020-01-03

- 2021-06-30

- 2020-07-25

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-12-03

- 2020-01-03

- 2020-08-19

- 2020-01-16