关于2020年湖南高级会计师考试的新冠肺炎疫情防控告知书

发布时间:2020-08-08

既然选择了高会,我们就要坚持下去,拿下高会让自己的生活更加精彩!高级会计师考试时间为9月6日,湖南高级会计准考证打印时间为8月20日-9月4日,2020年湖南高级会计师考试新冠肺炎疫情防控告知书已发布,考生应至少提前75分钟到达考试楼栋前,参加考试需满足以下疫情防控要求,那么和51题库考试学习网一起看看吧:

2020年度全国会计专业技术资格考试湖南考区新冠肺炎疫情防控告知书为保障广大考生和考务工作人员生命安全和身体健康,确保全国会计专业技术资格湖南考区考试安全进行,请所有考生知悉、理解、配合、支持有关防疫措施和要求。

一、请广大考生近期注意做好自我健康管理,在考试前14天申领本人防疫健康码和通信大数据行程卡。持续关注自己健康码和通信大数据行程卡状态,并进行每日体温测量和健康状况监测。出现发热、咳嗽等急性呼吸道异常症状的,应及时进行相应的诊疗和排查,保证参考时身体健康。近期不要前往疫情中高风险地区,不出国,尽量不参加聚集性活动,不到人群密集场所。出行时如乘坐公共交通工具,要全程佩戴口罩并做好手部卫生。

二、为避免影响考试,来自国内疫情中高风险地区、健康码为黄码的考生,应于考试当天提供7天内新冠病毒核酸检测阴性证明。建议至少提前15天到达考点所在城市或湖南省境内其他低风险地区,自觉接受隔离观察、健康管理和核酸检测。

三、为保证考生能准时进入考场参加考试,考试当天应将本人健康码和通信大数据行程卡状态信息实时截图保存,确保信息完整、清晰。四、每场次考试前,考生应至少提前75分钟到达考试楼栋前。进入考点时,主动出示准考证、身份证、健康码和通信大数据行程卡,接受体温测量。健康码为绿码、通信大数据行程卡为绿色且显示其考前14天未到过国内疫情中高风险地区、体温正常且无咳嗽等急性呼吸道异常症状者方可进入考点。进场时须有序排队,保持人员间距。

五、以下人员安排在备用隔离考场参加考试:

1、体温正常,健康码为绿码、通信大数据行程卡显示考生考前14天内到过国内疫情中高风险地区,但持有7天内新冠病毒核酸检测阴性证明;

2、体温正常,健康码为黄码,但持有7天内新冠病毒核酸检测阴性证明;

3、体温异常或有咳嗽等急性呼吸道症状,但健康码为绿码、通信大数据行程卡显示考生考前14天内未到过国内疫情中高风险地区,无境外旅居史,且经有关卫生健康部门、疾控机构和医疗机构等进行专业评估后认为可以参考的。

六、以下人员不允许进入考点参加考试:

1、无准考证、身份证,不能提供健康码和通信大数据行程卡的;

2、考前14天内有国内疫情中高风险地区旅居史者或健康码为黄码,且不能提供考试前7天内新冠病毒核酸检测阴性证明者;

3、健康码为绿码、通信大数据行程卡显示考生考前14天内未到过国内疫情中高风险地区,但两次体温异常或有咳嗽等急性呼吸道症状,且经有关卫生健康部门、疾控机构和医疗机构等进行专业评估后认为不可以参考的;

4、8月15日零点以后入境者,仍在隔离治疗期的确诊病例、疑似病例或无症状感染者,隔离观察期的密切接触者以及健康码为红码者。

七、所有考生应注意个人防护,自备一次性医用口罩,除核验身份时按要求摘口罩外,全程应当佩戴口罩。

八、考试期间考生出现发热、咳嗽等急性呼吸道异常症状的,应及时报告并自觉服从考试现场工作人员管理。经现场医务人员会同考点研判认为可以继续参加考试的,安排在备用隔离考场继续考试,不再追加考试时间。经研判认为不能继续参加考试的,由驻点医务人员按规定报告当地防疫部门并按要求进行处置。

九、考试期间,考生要自觉维护考试秩序,与其他考生保持安全距离,服从现场工作人员安排。考试结束后按指令有序离场,不得拥挤,保持人员间距。

十、考生不配合考试防疫工作、不如实报告健康状况,隐瞒或谎报旅居史、接触史、健康状况等疫情防控信息,提供虚假防疫证明材料的,取消考试资格。造成不良后果的,依法追究其法律责任。

十一、考生在打印准考证前应认真阅读考试相关规定和纪律要求、防疫要求,并签署《2020年度全国会计专业技术资格考试湖南考区新冠肺炎疫情防控承诺书》,承诺已知悉告知的所有事项、证明义务和防疫要求,本人提交和现场出示的所有防疫材料均真实、有效,积极配合和服从考试防疫相关检查监测,无隐瞒或谎报旅居史、接触史、健康状况等疫情防控信息。如违反相关规定,自愿承担相关责任、接受相应处理。考生打印准考证即视同为认同并签署承诺书。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的以上考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!2020年高级会计师实行无纸化考试,还是开卷哦!大家带进考场的资料一定要装订成册!另外无纸化考试要求大家必须提高打字速度,在210分钟内答完8道案例分析题目。

51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注51题库考试学习网,51题库考试学习网也会努力为大家更新!!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

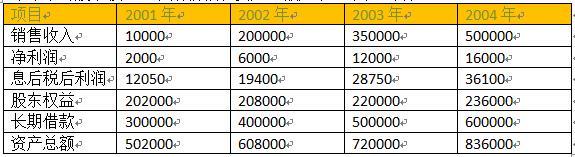

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

问:处理建议是否正确,如不正确,请说明理由。

理由:对于必须保证原有采购项目一致性或者服务配套的要求,需要继续从原供应商处添购,且添购资金总额不超过原合同采购金额10%,而事项中添购的金额为20万元,超过了原合同采购金额160万元的10%。

要求:根据上述资料,分别计算B事业部B产品2016年全年固定成本控制目标,以及2016年下半年B产品单位变动成本控制目标。

60000×2-60000×1-F=10000

即F=50000(万元)

调整后下半年B产品单位变动成本的控制目标(V)

30000×2+31000×1.8-30000×1-31000×V-50000=10000

即V=0.83(万元/台)

财务处建议预算资金安排应当首先保障单位基本支出合理需要,在此基础上再根据财力情况合理安排事业发展所需的项目支出。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-08-17

- 2020-01-16

- 2019-07-10

- 2020-03-10

- 2020-01-02

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2021-05-09

- 2020-01-16

- 2020-08-07

- 2020-11-12

- 2020-08-11

- 2020-05-27

- 2020-01-16

- 2021-07-30

- 2020-01-03

- 2021-07-09

- 2019-07-10

- 2020-11-19

- 2020-01-16

- 2020-01-16