最新消息!贵州2020年高级会计职称考试方式已明确

发布时间:2020-06-04

2020年高级会计师考试时间越来越近,各位考生是时候向着心中的目标前进了。小伙伴们还没备考抓紧时间学习起来吧!你知道贵州2020年高级会计职称考试方式是什么吗?赶快跟着51题库考试学习网一起来了解一下吧!

贵州2020年高级会计师考试方式:实行无纸化考试方式。

贵州2020年高级会计师考试时间:高级资格《高级会计实务》科目考试时间为9月6日8:30—12:00。

贵州2020年高级会计职称考试题型《高级会计实务》科目试题题型为案例分析题。

备考2020高级会计师考试的考生们应该如何选择授课老师呢?我们一起来看看各个老师的讲课特点吧,选择适合自己的老师来进行学习。

徐经长老师讲课特点:他谦谦君子,儒雅而不高冷,擅从源头上讲解准则制定的初衷,用鲜活的例子将“难点”简单化,弹指间让学员茅塞顿开!他底蕴深厚,讲解精辟透彻,让我们深深地体会“博观而约取,厚积而薄发”的真谛,言笑间尽显大师风范!人送外号:会计上仙。

刘圻老师讲课特点:刘老师授课思路清晰、逻辑严密、凸显管理思想、重视实战应用。在准确把握考点的同时,善于对其背后的财务管理思想进行归纳总结,并能从历史演进的角度对教材中平行罗列的管理理念予以串联解读,使得课程内容充满质感而结构上又能浑然一体。老师理论功底扎实、语言风格厚重,熠熠生辉的思想让枯燥的财务管理理论充满魅力;与实务深度融合、循循善诱又不失幽默的讲解方式又能让学习变得丰富多彩、妙趣横生,深得学员喜爱。

刘国峰老师讲课特点:博学多才,思路清晰、抽丝剥茧、总结凝练、幽默形象。善于将理论与实务和生活场景相联系,使得整个授课过程生动活泼,妙趣横生;讲义图文并茂,对知识点的梳理和总结让你瞬间豁然开朗,思路清晰。这样幽默、睿智、才思敏捷、讲课不枯燥的老师,是学员的大爱!

贾国军老师讲课特点:微笑仁师、将复杂公式简单化。授课思路清晰,善于总结和归纳,在玩笑中让学员轻松掌握多种解题方法和技巧,可操作性强。学员感叹“他对于备考没有章法的学员来说无疑是救命稻草!"。

欧理平老师讲课特点:欧理平博士,高校会计系副主任,副教授,硕士生导师,注册会计师。精通企业会计准则与财税法规,兼任多家公司独立董事、财税顾问。颜值与才华兼备,理论与实践融合,会计与税收并重,激情与幽默同存。

各位考生选择自己心仪的老师开始学习吧。51题库考试学习网与你们同在,希望大家考试顺利!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

1.财务部经理张先生坦陈绩效考核拟主要采用财务指标来评价一年的公司财务状况和经营成果,来决定各部门各条线的工作业绩和绩效报酬。而其他部门的同志则纷纷提出异议。其中,技术部王女士认为财务指标不好,副作用很大,她列举了可能出现人为控制同定资产折旧、无形资产摊销、收入确认、表外融资等乱象;投资部汪先生认为如果年度绩效和短期利润挂钩,有些领导在决策时会倾向短期获利,而非股东价值的长期增长,这可能会缩减或推迟研发支出、培训支出、内部控制支出等;质量技术部冯经理认为,财务指标不能揭示出经营问题的动因,例如,收入中心的收入目标没有实现,是产品质量使客户流失,还是配送不及时使订单减少?而且,财务指标只告诉你做得怎么样,但没有告诉你如何提高;公司管理部胡经理认为前台接待人员、客户代表、售后服务人员等,对于客户的开发、维护,以及客户满意度、忠诚度的提升十分重要。客户满意度、忠诚度的提升会带来收入的增加。但是,采用收益或投资报酬率指标难以计量前台接待人员、客户代表和售后服务人员的绩效。

2.经过反复讨论并学习《中央企业综合绩效评价实施细则》,大家形成了比较一致的结论,

即采取基本指标与修正指标相结合的思路,并一致认为基本指标是评价企业绩效的核心指标,用以产生企业绩效评价的初步结果,而修正指标是企业绩效评价指标体系中的辅助指标,用以对基本指标评价形成的初步评价结果进行修正,以产生较为全面的企业绩效评价基本结果。全面整理各方意见后,大家列举了通过净资产收益率、总资产报酬率、销售(营业)利润率、盈余现金保障倍数、成本费用利润率、资本收益率等来评价企业盈利能力状况;通过总资产周转率、应收账款周转率、不良资产比率、流动资产周转率、资产现金回收率来评价企业资产质量状况;通过资产负债率、已获利息倍数、速动比率、现金流动负债比率、带息负债比率、或有负债比率来评价企业债务风险状况;通过销售(营业)增长率、资本保值增值率、销售(营业)利润增长率、总资产增长率、技术投入比率来评价企业经营增长状况。

要求:

下公司如何通过投资于客户、供应商、员工、生产程序、技术和创新等来创造未来的价值是远远不够的。非财务指标弥补了这一缺点。经营管理者可以计量和控制公司及其内部各单位如何为现在和未来的客户进行创新和创造价值,如何建立和提高内部生产能力,以及如何为提高未来经营绩效而对员工、系统和程序进行投资。随着我国改革开放的不断深入、经济的市场化程度提高,企业间的竞争日益激烈、内外部环境的不确定性增大,企业管理者越来越需要动态地制定、执行相应的竞争战略,并通过设计非财务绩效指标来适时地计量企业各责任中心的绩效,评估企业战略和目标实现程度,改进运营控制。

要求:根据资料,计算甲公司转让C公司有表决权的股份时,在个别财务报表中应确认的投资收益;判断该股份转让是否影响甲公司2015年合并利润表中的净利润,并说明理由。

理由:甲公司收到的价款30000万元,与所处置股份相对应C公司的可辨认净资产24000万元(80000×30%)的差额,应当在合并资产负债表中调整增加资本公积6000万元。

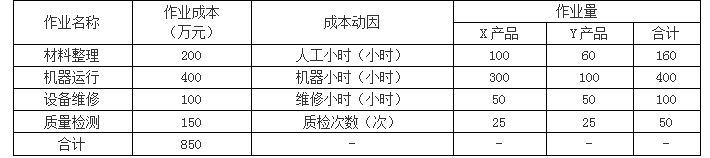

随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2018年6月,X、Y两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外X、Y两种产品制造费用的作业成本资料如下表所示:

假定不考虑其他因素。

要求:

根据上述资料,结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

Y产品的单位制造费用=[60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)]÷250=1.2(万元)

或:

X产品的制造费用=100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)=550(万元)

Y产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

X产品的单位制造费用=550/500=1.1(万元)

Y产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-14

- 2020-02-28

- 2020-03-21

- 2020-06-24

- 2020-02-28

- 2020-08-01

- 2020-02-19

- 2020-07-26

- 2020-02-01

- 2020-03-06

- 2020-02-06

- 2020-07-08

- 2020-03-06

- 2020-08-02

- 2020-06-10

- 2020-02-01

- 2020-05-29

- 2020-05-07

- 2020-03-12

- 2020-07-17

- 2020-02-28

- 2020-04-22

- 2020-04-14

- 2020-03-08

- 2020-03-20

- 2020-01-03

- 2020-07-11

- 2020-08-28

- 2020-02-28

- 2020-04-04