重要通知:2020年湖南会计高级职称已经开始报名了!

发布时间:2020-03-08

注意!注意!2020湖南会计高级职称报名时间已经开始了!湖南的考生们快跟着51题库考试学习网的脚步一起来了解高级会计报名的详细内容吧!

湖南2020年高级会计师考试报名时间3月31日24时截止,湖南2020年高级会计职称报名入口即将关闭,还没报名的小伙伴要抓紧时间报名,错过了还要再等一年!

湖南2020年高级会计职称报名入口:全国会计资格评价网(http://kzp.mof.gov.cn/)

湖南2020年高级会计职称报名时间:

2020年度我区会计专业技术中、高级资格考试报名及缴费时间:2020年3月10日至3月31日,报名工作继续采取网上报名、网上缴费方式,报名时不设置现场资格审核,采用后审制。

1.报考人员自行登录“全国会计资格评价网”阅读网上报名须知和报名流程后,按系统操作提示如实填写个人报考信息进行报名,并及时进行网上缴费,缴费成功后,整个报名过程方为完成,报名缴费成功后不予退费。考试报名及缴费统一在3月31日24时截止,未在规定时限内缴纳费用的,报名系统自动确认为放弃考试资格

2.报考人员缴费成功后,应重新登录系统查询报名状态,确认报名成功,报名系统关闭后将无法处理。同时,报考人员在报名系统中下载打印《全国会计资格考试网上报名考生信息表》一式两份(一份个人保留,一份交现场审核点),报考人员本人须在“承诺书”栏签字确认,所属工作单位签署意见并加盖公章。

3.报考人员如需纸质票据,请于2020年4月10日以后凭财政电子票据,到报名点开具《湖南自治区非税收入统一票据》。

4.网上报名实行承诺制度,报考人员应严格按照条件报名,对个人基本情况和照片等信息的真实性和完整性负责。

有关高级会计报考条件及考试科目如下:

1.高级会计师报考条件:

基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。报考人员应根据各省(区、市)具体要求提交相应材料。

2.高级会计师考试科目有哪些:

高级会计师考试科目为《高级会计实务》,考试时间为210分钟。高级会计师考试采取开卷机考方式进行。主要考核应试者运用会计、财务、税收等相关的理论知识、政策法规,分析、判断、处理会计业务的能力和解决会计工作实际问题的综合能力。想要通过高级会计师考试,既需要扎实的知识储备,也需要丰富的实践经验。

3.高级会计师报名工作年限要求:

高级会计师报名条件中有关会计工作年限的要求:报考人员取得规定学历前后从事会计工作时间的总和。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。

以上就是51题库考试学习网为小伙伴们分享的内容。2020年高级会计师备考已开始,小伙伴们抓紧时间快学习起来吧!51题库考试学习网预祝大家考试顺利!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)2013 年 1 月 8 日,甲公司购入 A 公司股票,不能对 A 公司实施控制,共同控制或重大影响;A 公司股票具有活跃市场,甲公司根据公司管理意图和风险管理策略,将购入的 A 公司股票划分为可供出售金融资产。2013 年 12 月 31 日,甲公司扔持有该股票投资,对此,甲公司将该股票投资的公允价值变动及当年应收的现金股利均计入了所有者权益。

(2)2013 年 10 月 14 日,甲公司因急需周转资金,与某商业银行签订了应收款保理合同。甲公司将应收 S 公司贷款 3000 万元转移给该商业银行,取得货币资金 2600 万元。根据合同约定,该商业银行到期无法从 S 公司收回全部贷款时,有权向甲公司追偿。对此,甲公司终止确认了对S 公司的应收账款。

(3)2013 年 12 月,甲公司持有的某项持有至到期投资公允价值持续上涨,甲公司考虑到公司现存股权投资的收益不佳,于 2013 年 12 月 31 日将该持有至到期投资重分类为交易性金融资产,并将该投资的公允价值与账面价值的差额计入当期损益。

(4)2013 年 12 月 31 日,甲公司根据客观证据判断所拥有的某长期应收款项发生了减值。该长期应收款项系甲公司于 2013 年 10 月 8 日取得,收款期为 18 个月,且金额重大;取得该长期应收款项时,经计算确定的实际利率为 5%。2013 年 12 月 31 日,与该长期应收款项特征类似的债权的年化市场利率为 5.6%。对此,甲公司采用市场利率 5.6%对该长期应收款项未来现金流量予以折现确定现值,并将该现值与 2013 年 12 月 31 日该长期应收款项的账面价值之间的差额确认为减值损失,计入当期损益。

(5)2013 年 12 月 31 日,甲公司综合考虑相关因素后,判断其生产产品所需的某原材料的市场价格将在较长时期内持续上涨。对此,甲公司决定对预定 3 个月后需购入的该原材料采用卖出套期保值方式进行套期保值,并与有关签订了正式协议。

假定不考虑其他因素。

要求:

理由:卖出套期保值是为了回避价格下跌的风险,买入套期保值是为了回避价格上涨的风险。(2 分)

或:甲公司应当采用买入套期保值的方式。(2 分)

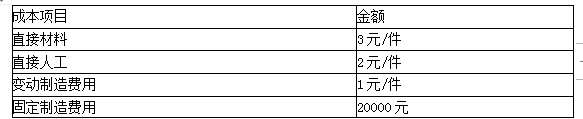

现有一客户向企业追加订单2000件,客户出价为每件7元。剩余生产能力无法转移,无需追加专用设备。

要求:在完全成本法和变动成本法下,对A产品是否接受追加订单进行决策。

(2)是否继续生产亏损产品的决策

接受订单的价格是7元/件

单位生产成本=3+2+1+20000/10000=8(元/件)

订单价格小于生产成本,应拒绝追加订单。

(2)变动成本法

接受订单的价格是7元/件

单位生产成本=3+2+1=6(元/件)

每件产品提供边际贡献1元,合计增加边际贡献2000元(2000×1),应该接受追加订单。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-01-27

- 2020-08-12

- 2020-03-07

- 2020-01-31

- 2020-04-16

- 2020-02-11

- 2020-03-21

- 2020-02-08

- 2020-05-14

- 2020-03-05

- 2020-03-11

- 2020-02-23

- 2020-02-20

- 2020-03-17

- 2020-08-18

- 2020-02-29

- 2020-03-19

- 2020-06-28

- 2020-05-23

- 2020-01-16

- 2020-05-13

- 2020-04-14

- 2020-03-24

- 2020-02-27

- 2020-04-08

- 2019-01-05

- 2020-08-06

- 2020-02-28

- 2020-03-10

- 2020-08-01