准备好了吗?江西2020高级会计师考试时间在9月份了

发布时间:2020-04-15

注意!备考高级会计师的小伙伴们,2020年高级会计师考试就要到了,那么你们知道江西2020高级会计师考试时间吗?今天51题库考试学习网就来和大家分享关于这个问题的具体内容,请大家阅读以下内容!

江西2020年高级会计师考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

江西2020年高级会计师考试科目:高级资格考试科目包括《高级会计实务》。

江西2020年高级会计师考试方式:采用无纸化方式。

备考高会教材必须有,教材和辅导书在听课的过程中一定要按部就班的扎扎实实的一点点过,对教材里面每段内容都要看一遍,应试指南里面讲的是核心的考点,相应辅助的知识点都在教材里面讲明,这两本书搭配就很好了,有骨头有肉,放在一起就很丰满了。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

下面51题库考试学习网给正在备考的小伙伴们一些学习建议:

一、基础阶段学习重点:通过预习阶段对本课程的理解,在基础阶段应该认真全面掌握考试内容,学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍。

二、基础阶段学习方法:通读教材、梳理知识任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。本科目中概念、模型、原理性的知识较多,因此更需要认真研读教材,并在此基础上梳理出知识框架。

通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并在此过程中,结合预习效果,对于已经掌握的知识进行巩固,对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。这是将知识从教材内容转化为自身学识的必经过程。

所谓不积跬步,无以至千里;不积小流,无以成江海。所以小伙伴们备考高级会计师考试要从当下就开始了,日积月累。

主动学习一定要比被动学习更加轻松,学的更好,所以大家要摆正自己的备考态度,要参加2020年高会考试的小伙伴们,抓紧时间学习吧!跟着51题库考试学习网一起加油吧!

各位考生备考时一定要静下心来,提高学习效率,已经报名的小伙伴要抓紧时间学习了。

好的,以上就是今天51题库考试学习网给大家分享的关于高级会计师考试的相关内容了!如有疑问的小伙伴请及时关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据资料,指出甲公司预算管理专题会议要求中体现了哪些预算控制方式。

销售收入 145000

不含折旧的营业成本 95000

折旧 20000

息税前利润 30000

利息费用 5000

税前利润 25000

所得税(T=40%) 10000

净利润 15000

要求:

FCF 3 =8000*(1+10%) 2 =9680(美元)

FCF 4 =8000*(1+10%) 3 =10648(美元)

FCF 5 =8000*(1+10%) 4 =117128(美元)

FV=8000*(1+10%) 4 *(1+6%)(12%-6%)=206926.13(美元)

VN=FCF 1 (1+12%)+FCF 2 (1+12%) 2 +FCF 3 (1+12%) 3 +FCF 4 (1+12%) 4 +(FCF 5 +FV)(1+12%) 5 =151876.79(美元)

其他相关资料如下:

(1) 2010 年 1 月 1 日,顺风电网公司收到发行价款 52400 万元,所筹资金用于补充流动资金,债券利息不符合资本化条件,直接计入当期损益,所得税税率 25%。2010 年顺风电网公司归属于普通股股东的净利润为 30000 万元,2010 年发行在外普通股加权平均数为 40000 万股。

(2) 2011 年 1 月 1 日,该可转换公司债券的 50%转为顺风电网公司的普通股,相关手续已于当日办妥;未转为顺风电网公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次结清。

假定:①顺风电网公司采用实际利率法确认利息费用,假定顺风电网公司发行可转换公司债

券时二级市场上与之类似的没有附带转换权的债券市场利率为 4%;②每年年末计提债券利息和确认利息费用;③不考虑其他相关因素;④利率为 4%、期数为 5 期的普通年金现值系数为 4.4518,利率为 4%、期数为 5 期的复利现值系数为 0.8219;⑤按实际利率计算的可转换公司债券的现值即为其包含的负债成分的公允价值。

要求:

= 50000*5%=2500(万元)

应确认的利息费用=52224.5*4%=2088.98(万元)。

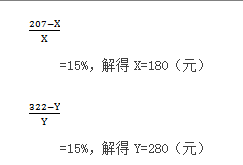

(1)市场部经理:经市场部调研,A、B产品的竞争性市场价格分别为207元/件和322元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售A、B产品;②以15%的产品必要成本利润率[(销售单价-单位生产成本)/单位生产成本×100%]确定A、B产品的单位目标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B产品的单位生产成本分别为170元和310元。根据作业成本法测算,A、B产品的单位生产成本分别为220元和275元。根据A、B产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B产品应分摊的单位上游成本(研发、设计等环节成本)分别为13元和18元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为8元和12元。

假定不考虑其他因素。

要求:

1.根据资料(1),依据目标成本法,分别计算A、B两种产品的单位目标成本。

2.根据资料(2),结合产品单位目标成本,指出在作业成本法下A、B两种产品哪种更具有成本优势,并说明理由。

3.根据资料(3),结合作业成本法下的单位生产成本,分别计算A、B两种产品的单位生命周期成本。

4.根据资料(1)至(3),在不考虑产品必要成本利润率的条件下,结合竞争性市场价格和作业成本法下计算的生命周期成本,分别判断A、B两种产品的财务可行性。

或:

设A、B产品单位目标成本分别为X、Y,则

2.B产品更具有成本优势。

理由:在作业成本法下,B产品的单位成本为275元,低于单位目标成本280元;而A产品的单位成本为220元,高于单位目标成本180元。

或:

理由:在作业成本法下,B产品的单位成本低于单位目标成本,而A产品的单位成本高于单位目标成本。

3.A产品的单位生命周期成本=13+220+8=241(元)

B产品的单位生命周期成本=18+275+12=305(元)

4.财务可行性判断:

A产品销售价格为207元,低于单位生命周期成本241元,在财务上不具有可行性。

B产品销售价格为322元,高于单位生命周期成本305元,在财务上具有可行性。

或:

A产品单位利润=207-241=-34(元),在财务上不具有可行性。

B产品单位利润=322-305=17(元),在财务上具有可行性。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-10

- 2020-02-19

- 2020-02-19

- 2020-06-28

- 2020-04-21

- 2020-02-22

- 2020-03-29

- 2020-05-06

- 2019-12-31

- 2020-02-28

- 2020-03-05

- 2020-02-08

- 2020-03-07

- 2020-03-01

- 2020-05-30

- 2020-03-15

- 2020-05-12

- 2020-03-06

- 2020-02-12

- 2020-08-02

- 2020-04-11

- 2020-02-13

- 2020-02-28

- 2020-08-27

- 2020-02-29

- 2020-05-13

- 2020-01-16

- 2020-08-22

- 2020-04-03

- 2019-12-28