关于2020福建泉州高会报名现场资格审核材料

发布时间:2020-02-12

关于福建泉州2020高会报名资格审核需要带哪些材料?不知道的小伙伴快跟着51题库考试学习网一起来了解一下吧!

福建泉州2020高会报名时间:2020年3月10日至3月31日

福建泉州2020高会报名资格审核资料:报名条件审核时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明等材料。

福建泉州2020高会报名资格审核方式:2020年高级会计师考试报名工作,全省仍采用网上报名、现场审核的方式进行。网上报名工作应按照统一规定的程序进行操作。

福建泉州2020高会报名资格审核时间:考生应在2020年3月10日至3月31日17:00期间登录全国会计资格评价网进行注册,填写个人信息,并于3月24日至3月31日17::30到报考人员所在设区市、县会计专业技术资格考试领导小组办公室指定的报名现场审核点进行报名资格审核,考生应于2020年3月31日24:00前完成缴费,未完成缴费的考生视为报名未成功。

申请参加高级会计师资格评审的人员,须持有高级会计师资格考试成绩合格证或本地区、本部门当年参评使用标准的成绩证明。各地区的评审工作仍按现行办法,由各省(自治区、直辖市)和新疆生产建设兵团组织进行。中央单位的评审工作,由在人力资源和社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的部门组织进行;没有高级会计师职务任职资格评审权的中央单位,可按规定委托在人力资源和社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的其他中央单位或所在地省级高级会计师职务任职资格评审委员会进行。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮你解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

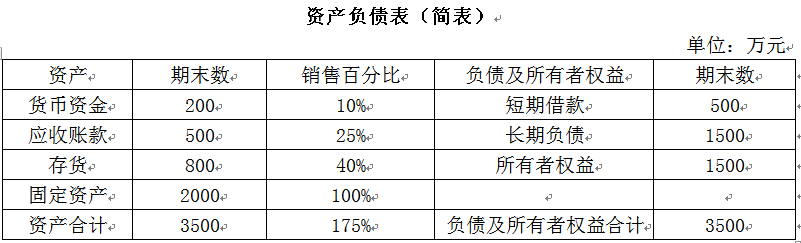

甲公司2018年的营业收入为2000万元,销售净利率为10%,股利支付率为40%。经测算,预计2019年甲公司营业收入将增长20%,销售净利率和股利支付率保持不变。资产与销售收入存在稳定的百分比关系。

要求:

1.计算2019年增加的资金需要量。

2.计算2019年外部融资需要量。

3.假设2019年资金需求全部依靠留存收益解决,计算此时甲公司能达到的最高销售增长率。

2.2019年外部融资需要量=700-2000×(1+20%)×10%×(1-40%)=556(万元)

3.此时该公司所能达到的最高销售增长率即为内部增长率。

总资产报酬率=2000×10%/3500=5.71%

内部增长率=5.71%×(1-40%)/[1-5.71%×(1-40%)]=3.55%

【或:内部增长率=2000×10%/3500×(1-40%)/[1-2000×10%/3500×(1-40%)]=3.55%。】

(1)甲单位一专用设备购置项目原计划于2019年3月至4月执行,财政部门批复的项目预算为100万元。甲单位已收到100万元授权支付额度,并履行了政府采购程序,于2019年3月同中标供应商签订了采购合同。合同约定,在合同签订首日付款50万元,4月设备安装调试验收合格后另支付50万元。由于供应商有关业务工作变动致使其一直未履行合同交付设备,2019年4月至5月甲单位也未催问、协商执行或变更合同。2019年6月30日,甲单位该专用设备购置项目负责人同供应商取得联系,供应商同意尽快交付设备;甲单位为加快预算执行进度,将项目剩余资金50万元支付给供应商(首付款50万元已按合同约定支付)。

(2)2019年5月,甲单位按照财政部门要求开展资产清查时,发现一台专用设备发生严重损毁。经单位相关部门认定,该设备已无法使用,并且无残料收回或变现价值,财务部门据此进行了设备核销账务处理。

(3)2019年7月,甲单位按照规定程序报经批准后,以一项专利权作价出资,与B公司共同设立本省第一家进口化妆品质量检测与鉴定中心。该项专利权账面成本为100万元,累计摊销为20万元,评估确认价值为90万元。2019年7月31日,甲单位办理完毕相关产权手续。甲单位就此做增加长期股权投资和无形资产账面价值各90万元的处理。

(4)2019年7月,甲单位使用财政专项资金100万元进口一台设备,款项已经通过财政直接支付方式结算,设备于7月31日前安装、调试、验收合格并投入使用。甲单位7月对该项设备进行了确认入账处理但未计提折旧。

(5)2019年6月至8月,甲单位集中进行某科研课题项目的研究,共发生支出25万元,其中:使用上级业务主管单位拨入的科研课题专项经费20万元,使用单位自筹资金5万元。甲单位将25万元支出确认为事业支出(非财政专项资金支出)。

(6)2019年7月,甲单位以财政授权支付方式支付10万元购入一批事业活动用低值易耗品。

8月,因部分低值易耗品质量未达到要求,甲单位按合同规定将其退回供应商,退货部分低值易耗品价值2万元,但款项尚未收回,甲单位做增加应收账款,减少库存物品2万元的处理。

(7)甲单位为开展内部控制建设,委托D软件公司对现有软件系统(账面原值150万元,累计摊销30万元)进行升级改造和功能扩展,合同约定的软件开发费用总额为80万元。开发完成的软件系统于2019年8月20日交付甲单位试运行;8月31日该软件系统通过验收,甲单位按合同约定应支付80万元。甲单位做增加无形资产和应付账款各80万元的处理。

要求:根据国家部门预算管理、国有资产管理、行政事业单位内部控制、政府会计制度等相关规定,逐项判断甲单位对事项(1)至(7)的处理是否正确。对于事项(1)至(2),如不正确,分别说明理由。对于事项(3)至(7),如不正确,分别指出正确的会计处理。

理由:因供应商原因无法履行合同,甲单位没有及时采取应对措施;甲单位没有根据合同实际履行情况办理价款结算。

甲单位对事项(2)的处理不正确。

理由:财政部门批复、备案前的资产损失,单位不得自行进行账务处理;待财政部门批复、备案后,才可进行账务处理。

甲单位对事项(3)的处理不正确。

正确的会计处理:增加长期股权投资(换出资产评估价值90)90万元,冲减无形资产累计摊销20万元,减少无形资产100万元,增加其他收入10万元。

甲单位对事项(4)的处理不正确。

正确的会计处理是:甲单位7月应该对该台设备进行确认入账并计提折旧。

甲单位对事项(5)的处理不正确。

正确的会计处理:20万元应确认为事业支出(非财政专项资金支出),5万元确认为事业支出(其他资金支出)。

甲单位对事项(6)的处理正确。

甲单位对事项(7)的处理正确。

要求:

(1)根据资料,分别采用重置现金流量法和等额年金法进行决策。

(2)采用重置现金法时需要调整现金流量的情形有哪些?

B项目调整后的净现值=8324+8324×(P/F,10%,3)

=14578(万元)

B项目调整后净现值(6年)大于A项目净现值12441万元。选择B项目。

A项目等额年金=12441/(P/A,10%,6)=2857(万元)

B项目等额年金=8324/(P/A,10%,3)=3347(万元)

B项目等额年金高于A项目,选择B项目。

(2)需要调整现金流量的情形:

①在存在通货膨胀的情况下,需要对各年的净现金流量进行调整;

②如果预测项目执行过程中可能遇到重大技术变革或其他重大事件,也需要对项目各年的现金流量进行调整。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-12

- 2020-04-08

- 2020-03-13

- 2019-12-28

- 2020-01-01

- 2020-08-11

- 2020-05-21

- 2020-01-29

- 2020-10-11

- 2020-03-25

- 2020-03-07

- 2020-02-06

- 2020-01-31

- 2020-05-02

- 2020-03-12

- 2020-02-29

- 2020-05-28

- 2020-05-20

- 2020-09-05

- 2020-01-10

- 2020-01-13

- 2020-02-07

- 2020-08-20

- 2020-02-15

- 2020-02-27

- 2020-04-16

- 2020-02-22

- 2020-01-30

- 2020-02-01

- 2020-01-11