福建2020年高级会计职称报名费用是多少?快看!

发布时间:2020-01-29

51题库考试学习网给大家带来了福建2020年高级会计师职称报名费用的相关信息,想要了解的小伙伴快跟随51题库考试学习网的脚步一起来看看吧!

福建2020年高级会计职称报名费用:根据《福建省发展和改革委员会关于重新明确我省会计专业技术资格考试收费标准的函》,高级会计师考试费为每人65元。

福建2020年高级会计职称报名缴费时间:考生应于2020年3月31日24:00前完成缴费,未完成缴费的考生视为报名未成功。

51题库考试学习网还给大家带来了高级会计师报名条件:

报名参加高级会计师资格考试的人员,应具备下列基本条件:

1、遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2、具备良好的职业道德,无严重违反财经纪律的行为。

3、热爱会计工作,具备相应的会计专业知识和业务技能。

报名参加高级会计师资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1、具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2、具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3、具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

注意:

1、上述学历或学位,是指经国家教育行政部门认可的学历。

2、上述有关会计工作年限,截止日期为2020年12月31日。在校生利用业余时间勤工助学的不被视为正式从事会计工作,相应时间不计入会计工作年限。参加中级资格考试工作年限为取得规定学历前后从事会计工作时间的总和。

好的,今天51题库考试学习网给大家分享的内容就是这些了,不知道小伙伴们是否清楚了呢?如果还有不了解的请继续关注51题库考试学习网喔!下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

1.财务部经理张先生坦陈绩效考核拟主要采用财务指标来评价一年的公司财务状况和经营成果,来决定各部门各条线的工作业绩和绩效报酬。而其他部门的同志则纷纷提出异议。其中,技术部王女士认为财务指标不好,副作用很大,她列举了可能出现人为控制同定资产折旧、无形资产摊销、收入确认、表外融资等乱象;投资部汪先生认为如果年度绩效和短期利润挂钩,有些领导在决策时会倾向短期获利,而非股东价值的长期增长,这可能会缩减或推迟研发支出、培训支出、内部控制支出等;质量技术部冯经理认为,财务指标不能揭示出经营问题的动因,例如,收入中心的收入目标没有实现,是产品质量使客户流失,还是配送不及时使订单减少?而且,财务指标只告诉你做得怎么样,但没有告诉你如何提高;公司管理部胡经理认为前台接待人员、客户代表、售后服务人员等,对于客户的开发、维护,以及客户满意度、忠诚度的提升十分重要。客户满意度、忠诚度的提升会带来收入的增加。但是,采用收益或投资报酬率指标难以计量前台接待人员、客户代表和售后服务人员的绩效。

2.经过反复讨论并学习《中央企业综合绩效评价实施细则》,大家形成了比较一致的结论,

即采取基本指标与修正指标相结合的思路,并一致认为基本指标是评价企业绩效的核心指标,用以产生企业绩效评价的初步结果,而修正指标是企业绩效评价指标体系中的辅助指标,用以对基本指标评价形成的初步评价结果进行修正,以产生较为全面的企业绩效评价基本结果。全面整理各方意见后,大家列举了通过净资产收益率、总资产报酬率、销售(营业)利润率、盈余现金保障倍数、成本费用利润率、资本收益率等来评价企业盈利能力状况;通过总资产周转率、应收账款周转率、不良资产比率、流动资产周转率、资产现金回收率来评价企业资产质量状况;通过资产负债率、已获利息倍数、速动比率、现金流动负债比率、带息负债比率、或有负债比率来评价企业债务风险状况;通过销售(营业)增长率、资本保值增值率、销售(营业)利润增长率、总资产增长率、技术投入比率来评价企业经营增长状况。

要求:

的实现;二是通过识别的价值创造模式把握关键价值驱动因素,能够更加有效地实现企业价值增值目标;三是评价指标数量相对较少,易于理解和使用,实施成本相对较低,有利于推广实施。

2018年2月,甲公司聘请西蒙资产评估机构对乙公司进行估值,准备收购乙公司100%的股权。西蒙评估的基准日为2017年12月31日,经研究决定采用收益法对乙公司的价值进行评估,并且以2018—2022年为详细预测期,乙公司的财务预测数据如下表所示:(单位:万元)

乙公司自由现金流量从2023年起保持稳定态势。2017年12月31日,乙公司的股价为18元/股,各年股利固定不变,为2.28元/股。基准日乙公司的资产负债率为40%,税前债务资本成本为8%。甲、乙公司适用的企业所得税税率均为25%。

甲公司并购前的估计价值为72000万元,收购乙公司后,两家公司经过整合,价值将达到140000万元。此外,乙公司要求的股权转让价为55000万元,并且在收购乙公司的过程中,甲公司预计将发生审计费、评估费、律师费等相关费用500万元。

并购对价过高,甲公司决定在证券市场上发行新股,并用发行股票所得的价款支付并购款。

相关现值系数如下表所示:

假定不考虑其他因素。

<1>?、根据资料,指出甲公司并购乙公司可以实现的经营协同效应,并说明理由。

<2>?、利用股利折现模型,计算乙公司的加权平均资本成本。

<3>?、计算2017年12月31日乙公司的企业价值。

<4>?、计算甲公司并购乙公司的净收益,并从财务角度分析,是否具有可行性。

<5>?、指出甲公司并购乙公司的融资方式。

理由:甲、乙公司都属于文化传媒企业,甲公司并购乙公司后可以降低同业竞争,扩大自身的市场份额。(1分)

(2)资源互补。(0.5分)

理由:甲公司并购乙公司后可以推动产业模式的进一步升级,而乙公司的特色项目可以在甲公司资金的支持下获得更好的发展。(1分)

2.权益资本成本=2.28/18×100%=12.67%

加权平均资本成本=8%×(1-25%)×40%+12.67%×60%=10%(1分)

3. 2018年自由现金流量=(4750+2000)-(3750+1000)=2000(万元)

2019年自由现金流量=(6000+2400)-(3750+1500)=3150(万元)

2020年自由现金流量=(6750+2750)-(3000+1750)=4750(万元)

2021年自由现金流量=(7150+3000)-(2000+2000)=6150(万元)

2022年自由现金流量=(7250+2500)-(2000+2500)=5250(万元)

乙公司的企业价值=2000×0.9091+3150×0.8264+4750×0.7513+6150×0.6830+5250×0.6209+5250/10%×0.6209=48047.46(万元)(3分)

4. 并购净收益=140000-(72000+48047.46)-(55000-48047.46)-500=12500(万元)(1分)

并购净收益大于0,具有财务可行性。(1分)

5. 甲公司并购乙公司的融资方式为权益融资(发行新股并购)。(1分)

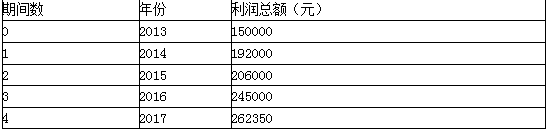

几何平均增长率g=(Vx/V0)1/x-1

g=(262350/150000)1/4 -1=15%

2018年的目标利润 =262350×(1+15%) =301702.50(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-28

- 2020-03-10

- 2020-02-12

- 2020-02-19

- 2020-02-28

- 2020-03-18

- 2020-03-11

- 2020-07-04

- 2020-01-15

- 2020-04-15

- 2020-02-28

- 2020-04-04

- 2020-03-21

- 2020-04-05

- 2020-04-11

- 2020-08-28

- 2020-03-12

- 2020-06-12

- 2020-04-18

- 2020-07-22

- 2020-10-25

- 2020-02-13

- 2020-04-05

- 2020-02-09

- 2020-01-29

- 2020-04-11

- 2020-03-26

- 2020-06-28

- 2020-03-14

- 2020-05-13