了解一下!2020年黑龙江高会考试时间发布了

发布时间:2020-08-02

距离高会考试的时间越来越近了,大家准备好参加高会考试了吗?大家知道2020年黑龙江高会考试时间吗?51题库考试学习网为大家带来了关于黑龙江考试的相关内容,让我们一起来了解一下吧!

一、考试时间:2020年9月6日8:30—12:00。

二、考试科目:《高级会计实务》科目

三、试题题型:案例分析题。

四、考试命题:以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

五、考试方式:实行无纸化考试。

六、考前防疫事项:

(一)考生注意考前个人卫生防护,考前14天内不建议前往疫情高中风险地区,不参加集聚性活动。

(二)考生应在考前14日内每日进行身体健康监测、7日内进行有效核酸检测,以免影响如期参加考试。如考生在考前14天内有发烧、咳嗽、咽痛、呼吸困难、呕吐、腹泻等症状,应按规定及时就医,确保身体健康的前提下参加考试。

(三)每场次考试前,考生应至少提前1小时到达考点,主动配合考点防疫检测、身份核验。考生须自备一次性医用口罩,进出考点、考场以及考试期间须全程佩戴口罩。

(四)考生考试当日进入考点前进行现场体温检测须低于37.3℃,同时须携带身份证、准考证及以下资料:

1.7日内有效核酸检测报告,检测结果须为阴性。

2.“龙江健康码”绿码。

3.健康状况监测表。考前14天访问“黑龙江省会计网”下载并打印《2020年黑龙江考区会计专业技术资格考试健康状况监测表》,须每日测温如实填写,考生本人签名。

4.健康状况承诺书。考前访问“黑龙江省会计网”下载并打印《2020年黑龙江考区会计专业技术资格考试健康状况承诺书》,考生本人签名。每场次考试前,考生须将以上1、3、4项资料证明上交考场监考人员。

七、属于以下情形的考生,不得参加考试:

(一)“龙江健康码”非绿码、确诊病例、疑似病例、无症状感染者和尚在隔离观察期的密切接触者

(二)开考前14天内有发热、咳嗽等症状未痊愈且未排除传染病者

(三)有高风险疫情重点地区旅居史且离开上述地区不满14天者

(四)考生居住社区21天内发生疫情者;5.有境外旅居史且入境未满28天者。

八、考试期间,考生要自觉维护考试秩序,与其他考生保持安全距离,服从现场工作人员安排。

九、考试结束后,考生应服从考点安排,按规定路线依次、有序离开考场、考点。

请各位考生根据自己的需求进行收藏查阅,更多有关资讯请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

( 1) 2012正11月15日,甲公司组织有关人员进行专题研宄,主要观点如下:

①开展套期保值业务,有利于公司防范风险、参与市场资源配置、提升竞争力。公司作为大型企业,应建立套期保值业务相关风险管理制度及应急预案确保套期保值业务零风险。

②公司应专门成立套期保值业务工作小组。该工作小组内分设交易员、档案管理员、会计核算员、资金调拨员和风险管理员等岗位,各岗位由专人负责。

③前台交易员应紧盯世界主要外汇市场的汇率波动情况。鉴于外汇市场瞬息万娈,为避免贻误商机,前台交易员可即时操作,怛事后须及时补办报批手续。

④公司从事汇率套期保值业务,以防范汇率风险为主要目的,以正常生产经营需要为基础,以具体经营业务为依托;在有利于提高企业经济效益且不影响公司正常经营时,可以利用银行信贷资生从事套期保值。

(2) 根据公司决议,甲公司开展了如下套期保值业务:

2012正12月1日,甲公司与境外A公司签定台同,约定于2013年2月28日以每吨500美元的价格购入10000吨豆柏。当日,日公司与B生融机构签订了一项购买入3个月到期的远期外汇合同,台同金额5000000美元,约定汇率为1美元=6. 28元人民币;该日即期汇率1美元=6 .25元人民币。2013年2月28日,甲公司以净额方式结算该远期外汇合同,并购入豆柏。此外,2012正12月31日,1个月美元对人民币远期汇率1美元=6 .29元人民币,2个月美元对人民币远期汇率为1美元=6.30元人民币,人民币的市场利率为5 .4%;2013年2月28日,美元对人民币即期汇率为1美元=6.3 5元人民币。

假定该套期保值业务符合套期保值会计准则所规定的运用喜期会计的条件。甲公司在讨论对该套期保值业务具体如何运用套期会计处理时,有如下三种观点:

①将该套期保值业务划分为公允价值套期,远期外汇合同公允价值变动计入资本公积。

②将该套期保值业务划分为现金流量套期,远期外汇合同公允价值变动计入资本公积。

③将该套期保值业务划分为境外经营净投资套期,远期外汇台同公允价值变动计入当期损益。

假定不考虑其他因素。

要求:

理由:该套期保值业务如划分为公允价值套期,应将远期外汇台同公允价值变动计入当期损益。

观点②的处理正确。

观点③的处理不正确。

理由:对外汇确定承诺的套期不能划分为境外经营净投资套期。

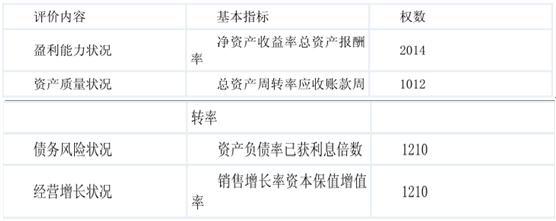

同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:

经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。

要求:

根据其评价分数,M 公司评价级别为 A(0.5 分),评价类型为优(0.5 分)。

(1)2018年3月31日,甲公司与境外某能源企业A公司的某股东签订股权收购协议,甲公司以200000万元的价格收购A公司股份的80%;当日,A公司可辨认净资产的公允价值为220000万元,账面价值为210000万元。

6月30日,甲公司支付了收购款并完成股权划转手续,取得了对A公司的控制权:当日,A公司可辨认净资产的公允价值为235000万元,账面价值为225000万元。收购前,甲公司与A公司之间不存在关联方关系;甲公司与A公司采用的会计政策相同。?

假定上述涉及的股份均具有表决权,且不考虑其他因素。

<1>?、根据资料(1),判断甲公司收购A公司股份是否属于企业合并,并简要说明理由;如果属于企业合并,判断属于同一控制下的企业合并还是非同一控制下的企业合并,同时指出合并日(或购买日),并分别简要说明理由。

<2>?、根据资料(1),确定甲公司在合并日(或购买日)对A公司长期股权投资的初始投资成本;计算甲公司在合并财务报表中应确认的商誉金额。

理由:收购交易完成后,甲公司对A公司拥有控制权。(2分)

(2)属于非同一控制下的企业合并。(1分)

理由:收购前甲公司与A公司之间不存在关联方关系。(2分)

(3)购买日为2018年6月30日。(1分)

理由:在该日甲公司取得了A公司控制权。(1分)

2.(1)初始投资成本为200000万元(1分)

(2)商誉金额=200000-235000×80%=12000(万元)(1分)

(1)2016年1月1日,甲公司支付1000万元从非关联企业取得乙公司100%的股权,投资当日乙公司可辨认净资产的公允价值为900万元。2016年1月1日至2017年12月31日,乙公司的净资产增加了550万元,其中按购买日公允价值计算实现的净利润500万元,现金流量套期工具利得中属于有效套期部分确认的其他综合收益50万元。

(2)2018年1月8日,甲公司转让所持乙公司40%的股权,收取现金640万元存入银行,股权转让手续于当日完成。股权转让后,乙公司董事会进行重组,7名董事中3名由甲公司委派,乙公司所有生产经营和财务管理重大决策须由半数以上董事表决通过。2018年1月8日,乙公司剩余60%股权的公允价值为960万元。假定甲、乙公司提取盈余公积的比例均为10%。假定乙公司自2016年至2018年间未分配现金股利,并不考虑其他因素。

要求:

1.根据上述资料,指出2018年甲公司是否仍应将乙公司纳入合并财务报表的编制范围,并指出甲公司对乙公司剩余股权应当采用的核算方法,分别简要说明理由。

2.根据上述资料,计算在甲公司个别财务报表中,对乙公司的剩余股权的账面价值,并计算该交易对甲公司个别财务报表中损益的影响。

3.根据上述资料,计算该交易对甲公司合并财务报表中损益的影响。

理由:甲公司出售对乙公司部分股权后,在乙公司董事会中派有3名董事,不能对乙公司的生产经营和财务管理重大决策实施控制。

(2)甲公司对乙公司的剩余投资应当采用权益法核算。

理由:甲公司出售对乙公司部分股权后,在乙公司董事会中派有3名董事,仍然对乙公司有重大影响。

2.(1)处置投资后剩余股权按照持股比例计算享有乙公司自购买日至处置日期初之间实现的净损益为300万元(500×60%),应调整长期股权投资的账面价值,同时调整留存收益;自购买日至处置日期初之间现金流量套期工具利得中属于有效套期部分确认的其他综合收益30万元(50×60%),应调整长期股权投资的账面价值,同时增加其他综合收益。

因此,甲公司对乙公司剩余长期股权投资的账面价值=1000×(1-40%)+300+30=930(万元)。

(2)长期股权投资的处置损益=640-1000×40%=240(万元),因此,对甲公司个别财务报表中损益的影响金额为240万元。

3.在甲公司合并财务报表中,应当对乙公司的剩余60%股权按照公允价值960万元进行重新计量。处置股权取得的对价640万元与剩余股权公允价值960万元之和1600万元,减去按原持股比例(100%)计算应享有乙公司自购买日开始持续计算的净资产份额1450万元[(900+550)×100%)]与商誉100万元(1000-900)之间的差额50万元,应当计入甲公司合并财务报表的当期投资收益。

与原有子公司股权投资相关的现金流量套期工具利得中属于有效套期部分确认的其他综合收益50万元,应当在丧失控制权时计入甲公司合并财务报表的当期投资收益。

因此,对甲公司合并财务报表中损益的影响金额=50+50=100(万元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-14

- 2020-02-27

- 2019-12-28

- 2020-03-14

- 2020-01-16

- 2020-01-10

- 2020-03-12

- 2020-03-16

- 2020-01-29

- 2020-01-31

- 2020-02-02

- 2020-06-10

- 2020-03-05

- 2020-02-15

- 2020-02-25

- 2020-05-02

- 2021-11-07

- 2020-01-15

- 2020-09-05

- 2020-03-24

- 2020-07-23

- 2020-02-29

- 2020-02-26

- 2020-06-05

- 2020-04-09

- 2020-04-16

- 2020-05-06

- 2020-03-05

- 2020-02-09

- 2020-07-10