来看一下2020年辽宁高级会计实务考试时间是什么时候?

发布时间:2020-08-20

2020年高级会计实务考试已经进入备考关键时期,小伙伴们抓紧时间备考吧!考试时间越来越近,2020年辽宁高级会计实务考试时间你清楚吗?不了解的小伙伴快来看一下吧!

2020年辽宁高级会计实务考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

2020年度高级资格考试命题以2020年高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

2020年辽宁高级会计实务考试题型:《高级会计实务》科目试题题型为案例分析题。

注意:大连2020年高级会计师考试并入2021年度统一进行。

好的,以上就是今天51题库考试学习网为大家分享的全部内容,在此,51题库考试学习网祝愿大家能够在考试中取得好成绩,并在未来的工作道路上一帆风顺!如有其他疑问请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

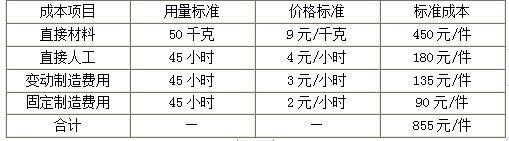

甲公司为一家生产制造企业,下设X、Y两个分厂,其中X分厂主要从事A产品的生产。甲公司采用标准成本法对A产品成本进行核算与管理。2018年10月,A产品当月成本资料如下所示:

(1)A产品单位标准成本资料。

甲公司A产品预算产量的标准工时为100000小时。

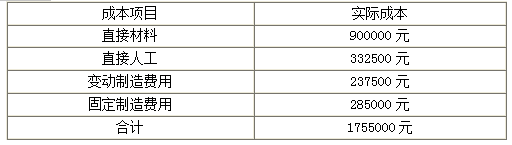

(2)本月A产品的实际产量为2000件,实际耗用材料90000千克,实际人工工时95000小时,实际成本如下所示:

假定不考虑其他因素。

<1>?、根据以上资料,计算2018年10月A产品实际成本与标准成本的成本差异总额。

<2>?、根据以上资料,计算直接材料价格差异和用量差异。

<3>?、根据以上资料,计算直接人工效率差异和工资率差异,并指出承担差异责任的对应部门。

<4>?、根据以上资料,计算变动制造费用耗费差异和效率差异。

(1)A产品单位标准成本资料。

甲公司A产品预算产量的标准工时为100000小时。

(2)本月A产品的实际产量为2000件,实际耗用材料90000千克,实际人工工时95000小时,实际成本如下所示:

假定不考虑其他因素。

<1>?、根据以上资料,计算2018年10月A产品实际成本与标准成本的成本差异总额。

<2>?、根据以上资料,计算直接材料价格差异和用量差异。

<3>?、根据以上资料,计算直接人工效率差异和工资率差异,并指出承担差异责任的对应部门。

<4>?、根据以上资料,计算变动制造费用耗费差异和效率差异。

答案:

解析:

1. 2018年10月A产品成本差异总额=1755000-855×2000=45000(元)(1.5分)

2.直接材料价格差异=(900000/90000-9)×90000=90000(元)(1分)

直接材料用量差异=(90000-50×2000)×9=-90000(元)(1分)

3.直接人工工资率差异=(332500/95000-4)×95000=-47500(元)(1分)

直接人工效率差异=(95000-45×2000)×4=20000(元)(1分)

直接人工效率差异主要是生产部门的责任,直接人工工资率差异主要是劳动人事部门的责任。(2.5分)

4.变动制造费用耗费差异=(237500/95000-3)×95000=-47500(元)(1分)

变动制造费用效率差异=(95000-45×2000)×3=15000(元)(1分)

2.直接材料价格差异=(900000/90000-9)×90000=90000(元)(1分)

直接材料用量差异=(90000-50×2000)×9=-90000(元)(1分)

3.直接人工工资率差异=(332500/95000-4)×95000=-47500(元)(1分)

直接人工效率差异=(95000-45×2000)×4=20000(元)(1分)

直接人工效率差异主要是生产部门的责任,直接人工工资率差异主要是劳动人事部门的责任。(2.5分)

4.变动制造费用耗费差异=(237500/95000-3)×95000=-47500(元)(1分)

变动制造费用效率差异=(95000-45×2000)×3=15000(元)(1分)

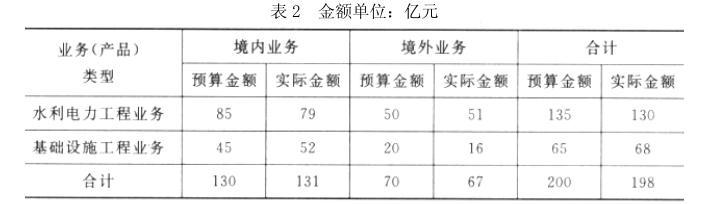

甲公司为一家国有大型企业 M 公司的全资子公司,主要从事水利电力工程及基础设施工程承包业务,涵盖境内、境外两个区域市场。近年来,甲公司积极推进全面预算管理,不断强化绩效考核,以促进公司战略目标的实现。相关资料如下:

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

根据资料(4),指出甲公司对分公司设置的业绩考核指标是否恰当,并说明理由。

答案:

解析:

不恰当。

理由:分公司承担的总部管理费用为不可控成本。

理由:分公司承担的总部管理费用为不可控成本。

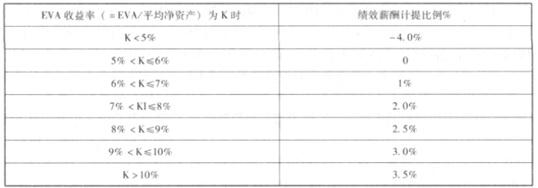

2018 年初,作为某中央企业拟对旗下子公司(大华公司)实施绩效考核。大华电力公司是某央企之成员公司,上年初母子公司签订经营责任书,约定俗成基于 EVA 考核框架(综合宏观经济环境、金融监管政策、行业收益行情等多种因素,双方认可的资本成本统一按照 5.5%计算)。请依据以下资料为该子公司(大华公司)领导层简要核定绩效薪酬:资料 1.绩效年薪的确定,按当期所实现的国有权益 EVA 分档计提累积。具体计提比例:

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

请分析、调整税后净营业利润

答案:

解析:

调整税后净营业利润。

税后净营业利润=净利润+(利息支出+研发费调整-非经常性损益调整*50%)*(1-25%)

=4000+{200+1200-(160+3000+4040)*50%}*(1-25%)=2350(万元)

税后净营业利润=净利润+(利息支出+研发费调整-非经常性损益调整*50%)*(1-25%)

=4000+{200+1200-(160+3000+4040)*50%}*(1-25%)=2350(万元)

甲公司和乙公司为两家高科技企业,适用的企业所得税税率均为15%。甲公司总部在北京,主要经营业务在华北地区;乙公司总部和主要经营业务均在上海。乙公司与甲公司经营同类业务,已先期占领了所在城市的大部分市场,但资金周转存在一定的困难,可能影响未来持续发展

2013年1月,甲公司为拓展市场,形成以上海为中心、辐射华东的新的市场领域,着手筹备并购乙公司。并购双万经过多次沟通,与2013年3月最终达成一致意向。

甲公司准备收购乙公司100%股权,为此聘请资产评估机构对乙公司进行价值评怙,评估基准日为2012正12月31日。资产评估机构采用收益法和市场法两种方法对乙公司价值进行评估。并购双方经协商,最终确定按市场法的评估结果作为交易的基础,并得到有关方面的认可。与乙公司价值评估相关的资料如下:

(1) 2012正12月31日,乙公司资产负债率为50%,税前债务资本成本为8%。假定无风险报酬率为6%,市场投资蛆合的预期报酬率为12%,可比上市公司无负债经营β值为0. 8。

(2)乙公司2012年税后利润为2亿元,其中包含2012年12月20日乙公司处置一项无形资产的税后净收益0 .1亿元。

(3)2012正12月31日,可比上市公同平均市盈率为15倍。

假定并购乙公司前,甲公司价值为200亿元;并购乙公司后,经过内部整合,甲公司价值将达到235亿元。

甲公司应支付的并购对价为30亿元。甲公司预计除并购对价款外,还将发生相关交易费用0. 5亿元。

假定不考虑其他因素。

要求:

2013年1月,甲公司为拓展市场,形成以上海为中心、辐射华东的新的市场领域,着手筹备并购乙公司。并购双万经过多次沟通,与2013年3月最终达成一致意向。

甲公司准备收购乙公司100%股权,为此聘请资产评估机构对乙公司进行价值评怙,评估基准日为2012正12月31日。资产评估机构采用收益法和市场法两种方法对乙公司价值进行评估。并购双方经协商,最终确定按市场法的评估结果作为交易的基础,并得到有关方面的认可。与乙公司价值评估相关的资料如下:

(1) 2012正12月31日,乙公司资产负债率为50%,税前债务资本成本为8%。假定无风险报酬率为6%,市场投资蛆合的预期报酬率为12%,可比上市公司无负债经营β值为0. 8。

(2)乙公司2012年税后利润为2亿元,其中包含2012年12月20日乙公司处置一项无形资产的税后净收益0 .1亿元。

(3)2012正12月31日,可比上市公同平均市盈率为15倍。

假定并购乙公司前,甲公司价值为200亿元;并购乙公司后,经过内部整合,甲公司价值将达到235亿元。

甲公司应支付的并购对价为30亿元。甲公司预计除并购对价款外,还将发生相关交易费用0. 5亿元。

假定不考虑其他因素。

要求:

分别从行业相关性角度和被并购企业意愿角度,判断甲公司并购乙公司属于何种并购类型,并简要说明理由。

答案:

解析:

(1) 从行业相关性角度,甲公司并购乙公司属于横向并购。

理由:甲公司与乙公司属于经营同类业务的企业。

(2) 从被并购企业意愿角度,甲公司并购乙公司属于善意并购。

理由:并购企业与目标企业协商,并购双万经过多次沟通,与2013年3月最终达成一致意向。

理由:甲公司与乙公司属于经营同类业务的企业。

(2) 从被并购企业意愿角度,甲公司并购乙公司属于善意并购。

理由:并购企业与目标企业协商,并购双万经过多次沟通,与2013年3月最终达成一致意向。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-05

- 2020-08-27

- 2020-06-30

- 2020-02-09

- 2020-02-28

- 2020-02-14

- 2020-03-14

- 2019-12-27

- 2020-03-12

- 2020-05-07

- 2020-01-15

- 2020-03-28

- 2020-01-16

- 2020-01-29

- 2020-03-27

- 2020-02-16

- 2020-02-23

- 2020-02-16

- 2020-04-16

- 2020-01-16

- 2020-01-29

- 2020-02-05

- 2020-05-27

- 2020-03-04

- 2020-02-12

- 2020-04-14

- 2020-04-17

- 2020-04-22

- 2020-02-15

- 2020-01-27