2020年四川高级会计师报名缴费标准是多少?

发布时间:2020-02-14

很多人说高级会计师考试很难,其实,高会并没有大家想象的那么难,难的地方就在这几处了,想要报名参加2020年高级会计师考试的小伙伴们快来看看吧!

四川2020年高级会计师报名时间:2020年3月15日至31日。

那么,四川2020年高级会计师报名缴费标准是多少呢?

高级资格考试每科收取考务费15元,考试费50元,共计每科收取65元。

四川2020年高级会计师报名缴费方式考生网上缴费时间为3月16日至3月31日。

经现场确认其报名资格审核通过的考生,根据报名考生信息表上的网络报名注册号进入网上缴费系统完成缴费。

网上缴费成功才能视为报名成功。

网上缴费时间:2020年3月11日至3月31日,缴费成功方可完成报名。

很多人说高级会计师考试很难,其实是由于高级会计师本身含金量太高,而高会报考条件要求比较高,大多数人都卡在的条件上,而满足报名条件后,整体难度并不很高。

高级会计实务考试《高级会计实务》考试题型:案例分析题,共有 9 道,必答题 7 道,选答题 2 道,考试题特点主要偏于理解、应用、判断。学习时先将各章分好类,按每类知识进行学习,确保把每年必考的题目拿到分,严格按照网校老师讲授的答题方法,先看清楚问题要求,再看问题。且要注意平时一定要动笔写,多做题,动笔把思路写下来,这样形成一定的思维习惯,考试的时候会思路清晰,手到擒来。

好了,以上就是关于四川省2020年高级会计师报名缴费标准的介绍,因考试政策、内容的不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如果有异议,请考生以权威部门公布的内容为准!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

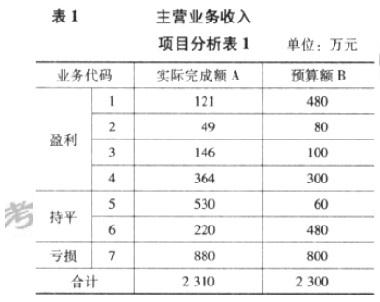

A 公司原有两个营销部,2011 年公司 6 名业务人员相继调离,迫使企业将两个营销部合并。重组后营销部工作略显混乱,部分市场业务流失。由于公司仓储和运输代理业务之间具有一定的相关性,运输代理业务的流失,导致部分与运输业务相关的仓储业务也随之搁浅。2011 年 A 公司进行重组时,某会计师事务所曾对公司进行审计,并出具了有保留意见的审计报告。注册会计师提出的第一条保留意见为:“由于贵公司重组造成财务基础薄弱,财务人员更换频繁且无完善的交接手续,导致公司财务管理、财务记录不规范。”

在 A 公司 2012 年经营的 7 个业务项目中,除第 5 项为公司当年新增项目外,其他 6 项业务的预算是企业财务人员根据上年实际经营成果,结合公司经营目标测算的。预算指标与 2011 年实际完成情况比,盈利项目增幅 30%,非盈利项目增幅 18%。从企业资源配置及市场实际情况看,对于盈利项目而言,2012 年预计情况与 2011 年并无实质性改变。那么,A 公司为何预计 2012 年盈利项目将产生 30%的增长呢?据了解,预算编制之初新股东向企业经营层提出“希望通过此次重组,企业经营情况能发生实质性的改观”。为达到股东要求,公司高管人员指示 2012 年度预算必须保证盈亏平衡,因此企业财务人员测算,欲弥补企业各项成本费用支出,盈利业务收入必须实现较大幅度增长。由此可见,企业主营业务收入预算存在一定的非市场预测因素,预算指标并不完全切合企业实际情况。

由于 2011 年资产重组情况比较复杂,财务人员根据当时资料匡算的固定资产折旧额与实际情况有一定出入,导致 2012 年固定资产折旧较预算增加 139 万元。公司原计划将人员大幅精简,但未能实施,导致实际人工比预算增加一倍,人工成本增加 80 万元。2011 年 5 月,A 公司与 B 企业发生债务纠纷,协调不下,B 企业于当年年底向法院提起诉讼。

由于有关诉讼事宜由专人负责,财务部对诉讼进程情况不了解,所以在 2012 年度预算中也未对此可能带来的资金支出情况进行预计。2012 年 5 月,法院作出判决,A 公司败诉,需向 B 企业赔款82 万元,并承担全部诉讼及相关费用 30 万元。仅此一项,A 公司预算外共计支出 112 万元。

要求:

①主营业务利润与预算相差 744 万元(990-246),主要原因是:第一,主营业务收入较预算增加 10 万元(2310-2300);第二,主营业务成本、费用及税金较预算超支 754 万元(2064-1310)。

②营业利润与预算的差异在主营业务利润与预算的差异的基础上又增加了 260 万元,主要是管理费用、财务费用较预算增加 260 万元(1250-990)。

③利润总额减少 920 万元,原因在于:第一,在以上变动因素的基础上,经注册会计师审计,以前年度损益调整项目调增利润 166 万元;第二,发生营业外支出 82 万元。

由此可见,影响预算利润指标的减利因素集中在营业成本、营业费用、管理费用、财务费用和营业外支出五个报表项目,共计比预算增加支出 1096 万元(754+260+82);增利因素包括营业收入和以前年度损益调整项目,增加会计利润 176 万元(10+166)。

要求:根据上述资料,判断甲公司确定年度经营目标的出发点是否恰当,并说明理由。

理由:企业年度经营目标的制定必须从企业的战略出发,而不是从企业所拥有的资源出发,以确保年度经营目标与公司战略、长期目标相一致。

突出问题,总结如下:

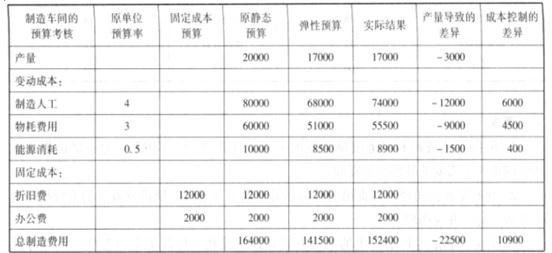

1.营销人员反馈问题:“近几年的销售考核任务存在两个问题,要么定得过高无法完成,员工看不到希望也就不去努力,等着公司调低指标;要么考核任务过低,完成基本指标后,也不去努力了,因为明年还有更重的指标呢!”从销售人员反馈的问题可以看出,行业波动较大,销售目标的确定难度增大、缺乏客观性、得不到中下层认同;销售数据的最终结果很大程度不可控,以某个静态销售数据为考核任务,存在很大的机会性。

2.生产人员反馈问题:“公司各类成本下降依赖销售的完成,销售一旦下降直接影响生产成本的上升,不可控因素较多,特别是实际生产水平与预算生产水平差异较大时,生产的经营业绩无法体现出来。”

3.财务部门人员反馈问题:“由于近几年行业波动大,财务每年都要启动 2 次年中滚动预算调整,但是目前公司的滚动预算调整已经变相成为各部门调低预算目标的手段了,滚动预算造成的结果是不停修改考核目标。”

公司根据上述问题,计划采用弹性预算,并编制了 2016 年预算与实际比较表如下表所示。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-10

- 2020-04-22

- 2020-03-15

- 2020-05-02

- 2020-05-16

- 2020-02-29

- 2020-03-14

- 2020-03-20

- 2020-02-27

- 2020-02-29

- 2020-02-20

- 2020-04-05

- 2019-01-27

- 2020-02-12

- 2020-03-10

- 2020-02-26

- 2020-07-21

- 2020-01-16

- 2020-03-20

- 2020-03-12

- 2019-12-28

- 2020-03-26

- 2020-05-02

- 2020-01-15

- 2020-03-10

- 2020-04-18

- 2020-02-23

- 2020-08-08

- 2020-02-15

- 2020-04-04