速度了解一下!四川2020年高级会计职称考试方式你知道吗?

发布时间:2020-02-23

关于四川2020年高级会计职称考试方式你知道吗?不知道的小伙伴快跟着51题库考试学习网一起来了解一下吧!

四川2020年高级会计师考试方式:实行无纸化考试。

2020年四川会计高级职称考试科目:

(1)高级资格考试科目包括《高级会计实务》。

(2)参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

(3)高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

2020年高级会计师备考已经开始,对于参加高会考试的考生来说,一定要提前熟悉无纸化考试,避免因为操作问题影响考试成绩。

高级会计师的社会需求。

会计专业的学生一毕业就面临僧多肉少的局面,这是因为会计基层人员处于饱和状态,供大于求;而恰恰相反的是,会计管理层人员却处于稀缺阶段,供不应求。两极分化的态势,使得不同级别的就业形势有着天翻地覆的区别。

会计资格考试自1992年实施以来,考生报名人数持续增长,是我国目前报考人数最多、规模最大的专业技术资格考试。截至2019年10月,累计有795万余人备考取得了初、中级会计资格证书,18万余人取得了高级会计师评审资格,高级会计师仅占比约2.2%。

另外,在待遇方面,很多企事业单位,会计岗位工资也是按职级不同发放不同等级的薪水,升到高级会计职称级别,薪水也自然水涨船高。且升职提岗的类似规定,职称证书也是一项限制条件,这两方面应该是对于大家来说最具实际意义最直观的区别吧。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮你解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

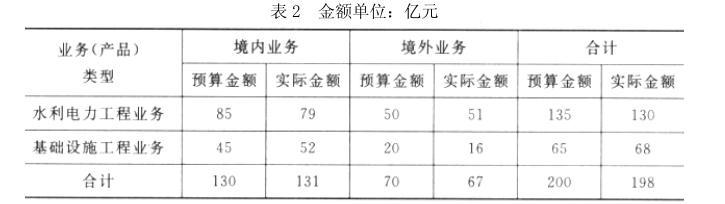

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

主要优点:分析者可以从多个角度、多个侧面观察相关数据,从而更深入地了解数据中的信

息与内涵。

1.财务部经理张先生坦陈绩效考核拟主要采用财务指标来评价一年的公司财务状况和经营成果,来决定各部门各条线的工作业绩和绩效报酬。而其他部门的同志则纷纷提出异议。其中,技术部王女士认为财务指标不好,副作用很大,她列举了可能出现人为控制同定资产折旧、无形资产摊销、收入确认、表外融资等乱象;投资部汪先生认为如果年度绩效和短期利润挂钩,有些领导在决策时会倾向短期获利,而非股东价值的长期增长,这可能会缩减或推迟研发支出、培训支出、内部控制支出等;质量技术部冯经理认为,财务指标不能揭示出经营问题的动因,例如,收入中心的收入目标没有实现,是产品质量使客户流失,还是配送不及时使订单减少?而且,财务指标只告诉你做得怎么样,但没有告诉你如何提高;公司管理部胡经理认为前台接待人员、客户代表、售后服务人员等,对于客户的开发、维护,以及客户满意度、忠诚度的提升十分重要。客户满意度、忠诚度的提升会带来收入的增加。但是,采用收益或投资报酬率指标难以计量前台接待人员、客户代表和售后服务人员的绩效。

2.经过反复讨论并学习《中央企业综合绩效评价实施细则》,大家形成了比较一致的结论,

即采取基本指标与修正指标相结合的思路,并一致认为基本指标是评价企业绩效的核心指标,用以产生企业绩效评价的初步结果,而修正指标是企业绩效评价指标体系中的辅助指标,用以对基本指标评价形成的初步评价结果进行修正,以产生较为全面的企业绩效评价基本结果。全面整理各方意见后,大家列举了通过净资产收益率、总资产报酬率、销售(营业)利润率、盈余现金保障倍数、成本费用利润率、资本收益率等来评价企业盈利能力状况;通过总资产周转率、应收账款周转率、不良资产比率、流动资产周转率、资产现金回收率来评价企业资产质量状况;通过资产负债率、已获利息倍数、速动比率、现金流动负债比率、带息负债比率、或有负债比率来评价企业债务风险状况;通过销售(营业)增长率、资本保值增值率、销售(营业)利润增长率、总资产增长率、技术投入比率来评价企业经营增长状况。

要求:

的实现;二是通过识别的价值创造模式把握关键价值驱动因素,能够更加有效地实现企业价值增值目标;三是评价指标数量相对较少,易于理解和使用,实施成本相对较低,有利于推广实施。

要求:请判断此规定是否正确。

理由:除法律法规另有规定外,事业单位以国有资产对外投资、出租、出借和担保等,应当进行必要的可行性论证,并要经主管部门审核同意后,报同级财政部门审批,而不能由单位领导班子集体研究决定后就可执行。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-02

- 2020-01-01

- 2020-01-08

- 2020-01-04

- 2020-02-15

- 2020-03-06

- 2020-07-22

- 2020-07-16

- 2020-03-24

- 2020-05-19

- 2020-01-16

- 2020-04-08

- 2020-02-11

- 2020-06-07

- 2020-07-12

- 2020-02-19

- 2020-06-04

- 2020-08-15

- 2020-02-28

- 2020-08-27

- 2020-07-15

- 2020-08-20

- 2019-01-27

- 2020-04-30

- 2020-02-28

- 2020-01-16

- 2020-03-12

- 2020-01-16

- 2020-08-23

- 2020-01-04