来看看:2020年辽宁高级会计师考试成绩什么时候公布?

发布时间:2020-09-03

各位小伙伴注意啦!2020年辽宁高级会计师考试已结束,大家考的怎么样呢?今天51题库考试学习网要给各位考生分享2020年辽宁高级会计师考试成绩查询入口开通时间的相关内容,详情如下,不了解的考生赶快来看看吧!

一、 高会考试成绩查询时间

2020年会计高级职称成绩将于2020年10月17日前在全国会计资格评价网公布,届时考生可登录网页进行查询。

成绩查询入口:全国会计资格评价网(http://kzp.mof.gov.cn/)。

各省级考试管理机构同时公布本地区考试成绩、咨询电话和电子邮箱。考试成绩公布后,如考生对分数有任何异议,各省级考试管理机构可向其提供相关科目的明细分值。

二、 高会成绩合格标准

2020年高级会计师成绩合格标准暂未公布,请大家参考2019年:

根据财政部发布的《关于2019年度高级会计师资格考试合格标准等有关问题的通知

》获悉,《高级会计实务》科目考试全国合格标准为60分(试卷满分为100分)。各地区、各中央单位当年评审有效的使用标准不得低于55分。各地区、各中央单位可根据本地区、本部门会计专业人员的实际情况,参照上述标准,确定本地区、本部门参加2019年度高级会计师资格评审的使用标准,并报全国会计考办备案。

三、高会成绩有效期

考试通过后,接下来就是评审工作,申请参加高级会计师资格评审的人员,须持有全国高级会计师资格考试成绩合格证(全国线在三年内有效)或本地区、本部门当年参评使用标准的成绩证明。

这意味着超过国家线的高会考生拥有三次高级会计师评审机会,超过省线的考生拥有一次高级会计师评审机会。

四、高会评审及论文准备

考试通过后,大家就需要准备高会评审相关内容了,各省一般评审前要准备好的各项证书如下:

申报人的身份证、学历证书、学位证书、聘书、《高级会计实务》考试合格证书原件及复印件、外语水平材料、计算机水平材料及其他相关书面证明材料或者还要求提供继续教育证明材料,另还需在专业期刊发表1-3篇论文或著作。

根据发布的评审政策,各省对于参评人员的申报条件、评审条件、破格条件各有差异。

高会评审需要的材料一定要提前准备。所属省份的申报条件、申报程序、申报所需的材料以及申报时间一定要提前了解;另外,很多地区的职称英语和计算机不做要求,但是有的省份要求有课题研究,课题研究的周期比论文时间还长,大家要一定要提前准备。

参加高级资格考试,达到国家合格标准且资格审核合格的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。省人力资源和社会保障厅、省财政厅将根据我省实际情况,共同确定省内合格标准,将另行通知。

以上就是今天分享的全部内容了,各位小伙伴根据自己的情况进行查阅,希望本文对各位小伙伴们有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

财务处建议预算资金安排应当首先保障单位基本支出合理需要,在此基础上再根据财力情况合理安排事业发展所需的项目支出。

如果C公司未达到承诺业绩,B公司将在C公司每一相应年度的审计报告出具后30日内,按C公司实际实现的净利润与承诺利润的差额,以现金方式对A公司进行补偿。购买日,A公司根据C公司所处市场状况及行业竞争力等情况判断,预计C公司能够完成承诺期利润。

2×09年,C公司实现净利润2200万元。2×10年,由于整体宏观经济形势变化,C公司实现净利润2400万元,且预期2×11年该趋势将持续,预计能够实现净利润约2600万元。

该项合并前,A上市公司与B公司不存在关联关系。

借:长期股权投资 30000

贷:银行存款 30000

2×09年C公司实现了预期利润,A上市公司无需进行会计处理。2×10年C公司未实现预期利润,且预计2×11年也无法实现,则A上市公司需要估计该或有对价的公允价值并予以确认。因该预期利润未实现的情况是在购买日后新发生的,在购买日后超过12个月且不属于对购买日已存在状况的进一步证据,应于发生时计入当期损益。

B公司对有关利润差额的补偿将以现金支付,该或有对价属于金融工具,A上市公司应当进行的会计处理为:

借:交易性金融资产 2000

贷:公允价值变动损益 2000

【(3000-2400)+(4000-2600)=2000】

(1)2×07 年 1 月 1 日,甲公司与下列公司的关系及有关情况如下:

A 公司。A 公司的主营业务为制造合成纤维、树脂及塑料、中间石化产品及石油产品,注册资本为 72 亿元。甲公司拥有 A 公司 80%的有表决权股份。

B 公司。B 公司系财务公司,主要负责甲公司及其子公司内部资金结算、资金的筹措和运用等业务,注册资本为 34 亿元。甲公司拥有 B 公司 70%的有表决权股份。

C 公司。C 公司的注册资本为 10 亿元,甲公司对 C 公司的出资比例为 50%,C 公司所在地的国有资产经营公司对 C 公司的出资比例为 50%。C 公司所在地国有资产经营公司委托甲公司全权负责C 公司日常的生产经营和财务管理,仅按出资比例分享 C 公司的利润或承担相应的亏损。

D 公司。D 公司的主营业务为生产和销售聚酯切片及聚酯纤维,注册资本为 40 亿元。甲公司拥有 D 公司 42%的有表决权股份。D 公司董事会由 9 名成员组成,其中 5 名由甲公司委派,其余 4名由其他股东委派。D 公司章程规定,该公司财务及生产经营的重大决策应由董事会成员 5 人以上(含 5 人)同意方可实施。

E 公司。E 公司系境内上市公司,主营业务为石油开发和化工产品销售,注册资本为 3 亿元。甲公司拥有 E 公司 26%的有表决权股份,是 E 公司的第一大股东。第二大股东和第三大股东分别拥有 E 公司 20%、18%的有表决权股份。甲公司与 E 公司的其他股东之间不存在关联方关系。

F 公司。F 公司系中外合资公司,注册资本为 88 亿元,甲公司对 F 公司的出资比例为 50%。F

公司董事会由 10 名成员组成,甲公司与外方投资者各委派 5 名。F 公司章程规定,公司财务及生产经营的重大决策应由董事会 2/3 以上的董事同意方可实施,公司日常生产经营管理由甲公司负责。

G 公司。甲公司拥有 G 公司 83%的有表决权股份。因 G 公司的生产工艺落后,难以与其他生产类似产品的企业竞争,G 公司自 2×05 年以来一直亏损。截至 2×07 年 12 月 31 日,G 公司净资产为负数;甲公司决定于 2×08 年对 G 公司进行技术改

造。

H 公司。H 公司系境外公司,主营业务为原油及石油产品贸易,注册资本为 2 000 万美元。A公司拥有 H 公司 70%的有表决权股份。

J 公司。J 公司的注册资本为 2 亿元。甲公司拥有 J 公司 40%的有表决权股份,B 公司拥有 J公司 30%的有表决权股份。

(2)按照公司发展战略规划,为进一步完善公司的产业链,优化产业结构,全面提升核心竞争力和综合实力,甲公司在 2×07 年进行了以下资本运作:

2×07 年 5 月,甲公司增发 12 亿股 A 股股票,每股面值为 1 元、发行价为 5 元。甲公司以增发新股筹集的资金购买乙公司全部股权,实施对乙公司的吸收合并。乙公司为 S 集团公司的全资子公司。2×07 年 3 月 31 日,乙公司资产的账面价值为 100 亿元,负债的账面价值为 60 亿元;国内评估机构以 2×07 年 3 月 31 日为评估基准日,对乙公司进行评估所确定的资产的价值为 110亿元,负债的价值为 60 亿元。

甲公司与 S 集团公司签订的收购合同中规定,收购乙公司的价款为 56 亿元。2×07 年 5 月 31日,甲公司向 S 集团公司支付了购买乙公司的价款 56 亿元,并于 2×07 年 7 月 1 日办理完毕吸收合并乙公司的全部手续。

2×07 年 7 月,为拓展境外销售渠道,甲公司与境外丙公司签订合同,以 6 000 万美元购买丙公司全资子公司丁公司的全部股权,使丁公司成为甲公司的全资子公司。丁公司主要从事原油、成品油的储运、中转业务。2×07 年 6 月 30 日,丁公司资产的账面价值为 20 000 万美元,负债的账面价值为 15 000 万美元;丁公司资产的公允价值为 20 500 万美元,负债的公允价值为 15 000万美元。

2×07 年 8 月 20 日,甲公司向丙公司支付了收购价款 6 000 万美元,当日美元对人民币汇率为 1∶8.2。2×07 年 9 月 15 日,甲公司办理完毕丁公司股权转让手续。

S 集团公司与丙公司不存在关联方关系。

假定:资料(1)中所述的甲公司与其他公司的关系及有关情况,除资料(2)所述之外,2×07

年度未发生其他变动;除资料(1)、(2)所述外,不考虑其他因素。

要求:

入账价值的确定原则,并说明甲公司所取得的乙公司净资产账面价值与其支付的收购价款之间差额的处理方法。

甲公司对于合并日所取得的乙公司资产、负债应当按照其在乙公司的原账面价值确认。

甲公司对于合并日取得的乙公司净资产账面价值与其支付的收购价款之间的差额,应当调整

资本公积,资本公积不足冲减的,调整留存收益。

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

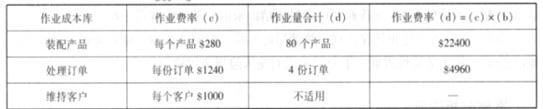

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-08-19

- 2021-05-15

- 2021-01-13

- 2020-01-15

- 2020-08-19

- 2020-01-16

- 2020-10-24

- 2020-02-18

- 2020-01-11

- 2021-05-15

- 2020-02-04

- 2020-08-19

- 2020-09-05

- 2019-01-27

- 2020-09-07

- 2020-01-16

- 2020-01-16

- 2020-01-31

- 2020-01-03

- 2020-01-03

- 2020-01-03

- 2020-10-24

- 2020-01-16

- 2020-01-10

- 2020-09-03

- 2020-01-02

- 2019-12-28

- 2020-03-06

- 2020-10-25