湖南2020高级会计师成绩查询步骤你知道吗?答案这里都有!

发布时间:2020-01-11

湖南的小伙伴们看过来,湖南2020高级会计师成绩查询步骤你知道吗?小伙伴们快来跟着51题库考试学习网来提前了解高级会计师考试的相关内容吧!请仔细阅读以下内容哦!

湖南2020年高级会计考试成绩10月17日前公布,届时51题库考试学习网会及时发布相关信息,湖南2019高级会计师成绩查询步骤:

第一步:登录“全国会计资格评价网”,点击成绩查询;

第二步:选择2019年全国会计专业技术资格考试成绩查询;

第三步:选择报考省市,输入准考证号、证件号和验证码即可查询。如果你忘记了自己的准考证号,还可以选择“准考证号查询”,选择报考省市,输入证件号、姓名和验证码进行查询。预祝各位考生都能查询到另自己满意的成绩!

合格标准:2019年高级会计师考试合格标准暂未公布,请参考2018年合格标准如下:《高级会计实务》科目考试全国合格标准为60分。各地区、各中央单位当年评审有效的使用标准不得低于55分。

学习建议:

一、基础阶段学习重点:通过预习阶段对本课程的理解,在基础阶段应该认真全面掌握考试内容,学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍。

二、基础阶段学习方法:通读教材、梳理知识任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。本科目中概念、模型、原理性的知识较多,因此更需要认真研读教材,并在此基础上梳理出知识框架。

通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并在此过程中,结合预习效果,对于已经掌握的知识进行巩固,对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。这是将知识从教材内容转化为自身学识的必经过程。

深入理解、全面熟悉在学习的时候需要对知识理解透彻,基础阶段由于听老师基础班的讲解,做网校提供的章节练习,非常有助于我们理解知识。对知识深刻掌握后有助于我们在分析案例时,快速找到题眼,能答到点上,所以需要对知识准确理解,熟悉教材的内容结构框架。由于是开卷考试,一些内容不需要大家记住,但是必须熟知在教材具体什么位置,以便在有限的考试时间中,及时准确找到答案位置。所以在基础学习阶段需要全面熟悉教材,整体复习高会考试所有知识。

好的,以上就是今天51题库考试学习网给大家分享的关于高级会计师考试的相关内容了!如有疑问的小伙伴请及时关注51题库考试学习网!关注51题库考试学习网可以及时了解更多考试相关资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

投资成立 A 公司,注册资本 1000 万元,其中甲公司以其专用技术出资,出资额经双方协商确定为 750 万元,乙公司以货币出资 250 万元。经咨询律师后,甲乙公司对合作意向进行了调整,形成最终合作方案。

3 月,A 公司注册成立后,总经理王某向董事会提议由其大学同学张某担任公司财务总监兼公司监事。经研究,董事会决定按照王某的提议执行。

8 月,A 公司召开董事会,讨论在各地设立营销机构有关事宜。经讨论,初步形成了两种方案:(1)在各地设立具有法人资格的营销子公司;(2)在各地设立不具有法人资格的营销分公司。董事长提出,各地营销机构设立之初很难实现盈利,应在现有政策环境下寻求对公司最有利的方案,采用哪种方案待进一步论证后再行决定。

12 月,A 公司总经理王某授权财务总监张某负责聘请会计师事务所进行年报审计。后经

王某同意,A 公司与某会计师事务所正式签约。该会计师事务所审计发现,2007 年 4 月,A公司为某企业提供了借款担保,后因该企业经营失败,导致 A 公司发生担保损失 180 万元,已在所得税前扣除。

2008 年 3 月,A 公司收到当地政府 50 万元补贴作为 A 公司在当地投资的奖励。总经理王某就该补贴的使用方案向董事长建议:将 50 万元补贴作为技术研发专项经费,既增强公司竞争力,又可获得税收优惠。董事长表示该方案比较可行,但这种政府补贴收入是否还要缴税,尚需落实。王某认为,财政拨款不用缴纳企业所得税,随即决定将 50 万元补贴全额用于研发专项。

要求:

理由:根据《企业所得税法》,居民企业在中国境内设立不具有法人资格的营业机构的,应当汇总(合并)计算并缴纳企业所得税。子公司作为独立法人,应各自计算缴纳企业所得税。因此,设立分公司可以帮助总分公司的盈亏相抵。降低应纳税所得额,减少应缴企业所得税

额。

(金额单位为亿元):

公司营销部门预测,随着中国汽车行业的未来增长,2010 年公司营业收入将在 2009 年 20亿元的基础上增长 30%。财务部门根据分析认为,2010 年公司销售净利率 (净利润/营业收入总额)能够保持在 10%的水平;公司营业收入规模增长不会要求 新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公 司计划 2010 年外部净筹资额全部通过长期借款解决。

公司经理层将上述 2010 年度有关经营计划、财务预算和筹资规划提交董事会审 议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资 回报,每年现金股利支付率应当维持在当年净利润 80%的水平。为控制财务风险, 公司设定的资产负债率"红线"为 70%。

假定不考虑其他有关因素。

要求:

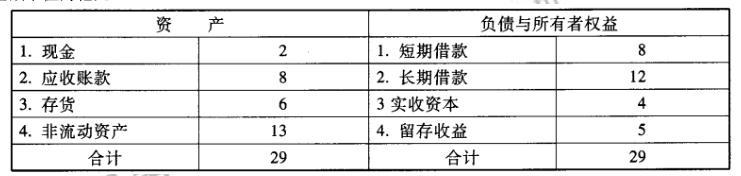

理由:如果A公司2010年外部净筹资额全部通过长期借款来满足,将会使公司 资产负债率提高到 71. 83%{ (10.4 +12 +1. 88)/( 29 +4. 8)*100%},这一比例越过了70%的资产负债率"红线",所以不可行。

甲公司在进行企业筹资战略规划时,出现了两种不同的观点:一种观点认为,公司目前资本结构中债务比重很低,应当在维持资本规模基本不变的前提下,调整资本结构,加大债务比重;另一种观点认为,应当进一步增加投资,扩大资本规模,促进增长。

假定不考虑其他因素。

要求:你认为该公司最恰当的融资战略是什么?简述理由。

理由:甲公司属于快速增长型企业,创造价值的最好方法是新增投资,而不是可能伴随着负债筹资的税收减免所带来的财务杠杆效应。

由于具体施工方案及单位能够批准的资金额度均未确定,后勤管理处仅对项目绩效目标做出一般性描述,将项目绩效目标设定为“按期完成电力管线改造任务,为业务楼提供安全的供电服务”。假定不考虑其他因素。

要求:根据国家部门预算管理等相关规定,判断甲单位的做法是否存在不当之处;如存在不当之处,说明理由。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-31

- 2020-09-05

- 2021-05-15

- 2020-01-05

- 2020-02-16

- 2020-09-03

- 2020-01-03

- 2020-07-05

- 2020-02-08

- 2020-01-07

- 2021-05-15

- 2020-01-16

- 2019-01-27

- 2020-01-05

- 2021-06-26

- 2020-08-19

- 2019-12-27

- 2020-01-15

- 2020-01-04

- 2020-01-01

- 2019-12-27

- 2020-10-21

- 2020-02-06

- 2021-11-05

- 2020-09-01

- 2019-12-28

- 2020-09-01

- 2021-05-15

- 2020-01-08

- 2020-08-19