你知道山西2020高级会计师的成绩查询具体怎么操作吗?

发布时间:2020-01-07

到了收获自己辛苦播撒的种子的时候了!考试成绩已经出来了,小伙伴们快来查询一下吧!

山西2020高级会计师成绩查询时间从10月18日开始。

山西2020高级会计师成绩查询入口:考生登录“全国会计资格评价网”,点击成绩查询,选择报考省市,输入身份证号及姓名即可查询。

2020年山西高级会计职称成绩查询步骤:

第一步:登录“全国会计资格评价网”,点击成绩查询。

第二步:选择2020年全国会计专业技术资格考试成绩查询。

第三步:选择报考省市,输入身份证号及姓名即可查询。

全国合格标准为60分。根据我省考生成绩实际情况,山西省今年不设省当年评审有效的使用标准,以全国合格标准为准。

考试成绩合格人员,可自行登录“全国会计资格评价网”下载并打印“全国会计专业技术高级资格考试成绩合格单”,纸质成绩合格单不再下发。

通过高级会计职称考试是不是就能拿到证书了?

通过考试取得成绩合格证,这只是取得参加高会评审的资格,通过评审就可获取高会职称证书,是终身有效的;如果三年内都没通过评审,那么第四年要重新参加高会考试,然后再参加评审。

关于高级会计师评审常见问题解答:

问题:高级会计师评审是否需要学位证?

解答:一般情况下,需要提供要提供学历及学位证书原件, 如学历证书丢失,须提交毕业生登记表原件,或经单位人事部门审核、负责人签字、单位盖章的毕业生登记表复印件。具体情况请以当地财政局/人事考试中心要求为准。

问题:集团下面分公司财务经理想通过评审有难度吗?

解答:只要符合参评当地的高会评审要求都可以参加评审,要看个人的专业能力和业绩情况,提前准备相关材料把握更大。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是本次51题库考试学习网为各位考生带来的山西2020考试成绩查询的全部内容了,如果还有什么想要了解的,记得来51题库考试学习网留言咨询!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

12 月 2 日,王经理带着预算通知文件来到张总经理的办公室,汇报了今年 1~10 月的费用情况总体比去年增长了 13%,建议明年的费用要严格预算,总体上不应该超过今年。张总经理肯定了这个原则,但指出要根据实际业务的变动,对各项费用的增减进行把控,并要求他召集各部门负责人专门开会安排这个工作。

12 月 5 日,光明公司预算工作会议按计划召开。会议上,王经理详细说明了各项费用的定义以及预算过程中需要注意的事项,包括必须按时间要求完成等。张总经理做了重要指示,指出目前市场竞争激烈,公司必须加强成本费用控制,才能提高市场竞争力,要求各部门负责人要非常重视费用预算工作,要亲自抓、亲自过问。

元旦过后,各部门预算表格陆陆续续上交,小李忙碌着费用预算的初审。通过几轮沟通,大部分的费用都已初步确认,但以下几项费用,他拿不准主意:

①办公费。公司去年年底进行了新 ERP 系统的上线,现在很多部门的办公费都大增,总体增加了 45%,预算增加理由都是:新系统要求打印的东西多,打印耗材大量增加。

②办公室的移动电话费增加到 4800 元,比去年的 2000 元翻了一番还多。办公室的理由是:陆副总电话费实报实销,因为公司去年固定电话是包月的,他主要用座机打电话;而今年由于电信公司包月费用上涨,公司为控制费用已停止包月,因此,按陆副总的话费标准,他们制定了 4800元(400×12)的费用预算。

③三个工厂的差旅费。在预算开始前,技术部门向三个工厂厂长发出知会,要求他们增加差旅费预算,因为为加强与行业的技术交流,今年他们打算安排各个厂长分别参加行业协会组织的行业讨论会议。预计讨论会每次两人参加,费用 5000 元,预计参加两次,各厂各增加 10000 元。

而之前工厂的差旅费很少发生,只有零星的几百元。

④修理费。一厂增加了锅炉房的大修理费 60000 元,因为锅炉使用超过 4 年了,一次都没有进行大修,计划今年要进行大修。

⑤人力资源部的汽车费。人力资源部提出,考虑到公司处于郊区,为方便员工上下班,打算今年增加班车一辆,预计年增加费用 80000 元。

⑥办公室招待费增加 50000 元。主要原因是公司发展到现在土地不够用,办公室正在与政府相关部门沟通,打算在公司北面新增土地 80 亩,需要增加业务招待费 30000 元。另外,随着业务的发展,公司在当地越来越有影响,对外联络增多,预计增加外联费用 20000 元。

⑦设备科的电费。考虑到今年的电力紧张,电费极有可能增加,因此电费预算增加了 58000

万元(按每度电增加 3 分钱预计)。

小李将预算碰到的问题向王经理进行了汇报,如果按现在初步报上来的预算,费用将比去年增加 31%。王经理分别找了几个部门的负责人进行沟通交流,但各部门负责人认为自己的预算理由充分,不愿对费用进行调减。王经理简单向张总经理进行了汇报,张总经理要求召开会议进行协调。但由于大家在忙于准备 1 月底的年终总结大会,协调会议在春节放假前未召开。

春节后开工已是 2 月上旬。王经理几次提请张总经理,终于召开了两次协调会,并与几个重点部门经过多次的单独沟通,在 2 月底前与各个部门确认了费用预算,总体比去年增长 18%。张总经理在 2 月 28 日批准了费用预算。

5 月 15 日,安环健科经理找到王经理,称现在环保部门加强检查,要求增加污水处理站的污泥处理费预算 8000 元,因为之前每个月至多清理污泥两次,而现在每周必须一次。王经理要求他打报告进行预算调增申请。

6 月 10 日,二厂有个员工的手指被机器夹断,发生医疗费 12000 元。二厂厂长称年初没有这方面的预算,要求不能作为他们工厂的费用考核。王经理同意列作预算外费用。

7月28日,王经理拿到了小李给他的上半年预算费用执行情况表,总费用为全年预算的45%(时间为 50%),总费用基本与去年同期持平。王经理很满意。

10 月 26 日,前三季度的预算费用执行情况表出来了,总费用已达全年预算费用的 80%(时间为 75%),据分析主要是上半年发生的几项费用没有及时报销,延迟到第三季度,所以费用执行情况一下变成超支了(包括了调增预算的 90000 元,但没包括被列为预算外费用的 76000 元)。王经理马上指示小李把超支部门的费用反馈到部门负责人,并要求费用超支部门进行超支原因分析和

提出整改控制措施。

11 月 9 日,王经理专门就前三季度的费用超支情况及超支部门的原因分析和整改控制措施向张总经理进行了汇报。

要求:

(1)甲公司为扩大市场规模,于 2013 年 1 月着手筹备收购乙公司 100%的股权,经双方协商同意,聘请具有证券业务资格的资产评估机构进行价值评估。经过评估,甲公司价值为 50 亿元,乙公司价值为 18 亿元,预计并购后的整体公司价值为 75 亿元,从价值评估结果看,甲公司收购乙公司能够产生良好的并购协同效应。

经过一系列并购流程后,双方于 2013 年 4 月 1 日签署了并购合同,合同约定,甲公司需支付并购对价 20 亿元,在并购合同签署后 5 个月内支付完毕。甲公司因自有资金不足以全额支付并购对价,需要从外部融资 10 亿元,甲公司决定发行可转换公司债券筹集该并购资金,并于 2013 年8 月 5 日按面值发行 5 年期可转换公司债券 10 亿元,每年面值 100 元,票面年利率 1.2%,按年支付利息;3 年后可按面值转股,转换价格 16 元/股;不考虑可转换公司债券发行费用。

2013 年 8 月底前,甲公司全额支付了并购对价,并办理完毕全部并购交易相关手续,甲公司在并购后整合过程中,为保证乙公司经营管理顺利过渡,留用了乙公司原管理层的主要人员及业务骨干,并对其他人员进行了必要的调整;将本公司行之有效的管理模式移植到乙公司;重点加强了财务一体化管理,向乙公司派出财务总监,实行资金集中管理,统一会计政策和会计核算体系。

(2)2014 年 1 月,在成功并购乙公司的基础上,甲公司又着手筹备并购丙公司。2014 年 5 月,双方经过多轮谈判后签署并购合同。合同约定,甲公司需支付并购对价 15 亿元。甲公司因自有资金不足以全额支付并购对价,需要从外部融资 6 亿元。

甲公司就此次并购有两种外部融资方式可供选择,一是并购贷款;二是定向增发普通股。甲公司董事会根据公司实际情况,就选择外部融资方式提出如下要求;一是尽量不稀释原有股东股权比例;二是融资需时最短,不影响并购项目的如期完成。

假定不考虑其他因素。

要求:

(0.5 分)。

要求:

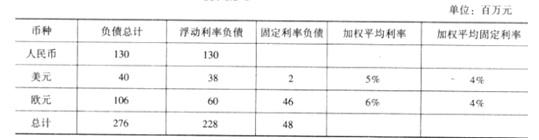

注:如果持有负债 40 万美元,按照 1 美元=6.2 元人民币,相当于人民币负债 248 万元(40*6.2);假设人民币贬值到 1:6.9,则 40 万美元负债相当于人民币负债 276 万元(40*6.9),发生汇兑损失 28 万元人民币(276-248)。可见,在持有美元负债情况下,人民币发生贬值,将产生汇兑损失,这就是汇率风险。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-15

- 2020-09-07

- 2021-05-07

- 2020-09-05

- 2020-02-06

- 2021-03-24

- 2020-01-15

- 2020-01-14

- 2020-10-25

- 2020-01-15

- 2020-04-17

- 2020-01-08

- 2020-10-08

- 2021-03-20

- 2020-01-16

- 2020-04-18

- 2020-01-10

- 2020-09-04

- 2020-01-03

- 2020-02-12

- 2020-04-09

- 2020-03-05

- 2020-09-04

- 2020-09-07

- 2020-08-19

- 2020-01-15

- 2020-02-16

- 2020-10-08

- 2020-10-08

- 2020-01-11