速知!上海2020高级会计考试成绩查询10月17日前公布

发布时间:2020-08-19

距离2020高级会计职称考试越来越近了,现在已经进入了备考的冲刺阶段,各位考生在备考阶段更要调整好心态,不焦虑、不松懈,抓紧时间学习。

上海考生看过来:上海2020高级会计考试成绩查询10月17日前公布,届时51题库考试学习网会及时发布相关信息,准备参加2020年高会考试的小伙伴们,上海高级会计师成绩查询相关信息提前了解一下吧。

2020上海高级会计考试时间:2020年9月6日(星期日)。

2020上海高会成绩公布时间公布时间:2020年10月17日前,公布中、高级资格考试成绩。

高级会计师实行考评结合,考试结束后接下来就是评审了,论文发表需要提前准备吗?

论文成为很多学员的老大难,一定要提前准备,以免评审落榜,需要注意的是,高级会计实务是有成绩有效期的,全国线有效期 3 年,地区线有效期 1 年,在有效期内评审没过,需要重新参加考试。若发表核心期刊,周期相对比较长,不要一稿多投;不要临时集中发表;注意论文查重要求。

2020高级会计考试成绩公布时间:2020年10月17日前,公布中、高级资格考试成绩。高会考试成绩公布后,我们需要做什么呢?

1、资格审核

由于疫情的影响,多地实行考后资格审核,大家一定要准备或保存好相关材料,通过资格审核后才能拿到高级会计师合格证。

2、高级会计师实行考评结合,考试结束后接下来就是评审了,论文发表一定要提前准备!

论文成为很多学员的老大难,一定要提前准备,以免评审落榜,需要注意的是,高级会计实务是有成绩有效期的,全国线有效期 3 年,地区线有效期 1 年,在有效期内评审没过,需要重新参加考试。若发表核心期刊,周期相对比较长,不要一稿多投;不要临时集中发表;注意论文查重要求。

论文从选题、撰写、初稿、审核,定稿到发表需要极大的心力,论文的写作发表并不是一朝一夕能完成的,大部分学员至少需要3-6月的时间才能发表一篇论文,而且有的地区要求3篇论文发表时间不能在同一年,一般情况下,中级职称考过以后发表的论文都是有效的,所以,提前准备论文总归是有备无患的。

论文最好不要等到高级会计师考试过后再准备。一般需要发表2篇以上论文,因为文章从写作到发表,过程会比较长,一般需要至少几个月的时间,时间太紧张,另外如果论文集中在一个时间段,评审老师很可能会认为你是为评审而写的文章,可能会对评审成绩有影响。总之,大家一定要提前准备噢!

论文在期刊的发表通常需要排期哦~考生们最好尽早准备,以便尽早发表避免节外生枝。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注51题库考试学习网,51题库考试学习网也会努力为大家更新!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

财务处建议预算资金安排应当首先保障单位基本支出合理需要,在此基础上再根据财力情况合理安排事业发展所需的项目支出。

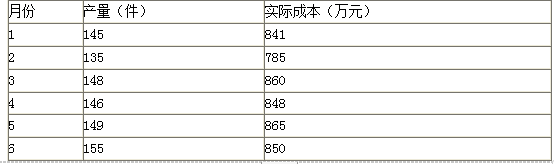

要求:用高低点法确定A产品的单位变动成本和固定成本总额。

固定成本=850-155×3.25=346.25(万元)

总经理:我们公司新研制的自主品牌汽车 A 系列已经投放市场,由于物美价廉,市场销路不断扩大。但是这款车的成本太高,因此该产品线处于亏损状态。而公司多年来实行标准成本法。而标准成本也是根据实际情况不断优化.但是由于原材料价格波动较大,标准成本的控制效果不佳。公司准备引入更好的成本管理方法。

总会计师:公司目前在降低 A 系列汽车的成本方面已经做出了部署。首先成立了以财务系统牵头的矩阵式团队,发掘 A 系列的成本空间,根据我们的测算,目前 A 系列的市场售价是 6 万元,公司对此款车的销售利润率要求是 20%,目前该系列车的出厂完全成本是 5.5 万元。通过材料代用、功能清理、轻量化、引进低成本供应商等措施,我们相信经过效益保障工作组的艰苦细致工作,2016 年可以达到预定成本目标。但是在实施过程中也出现了一些问题。

财务总监:去年我们公告了一起涉及 12 个产品 10 多万辆车的冷却液召回事件。财务部门对此事专门进行了调查。原因是我公司在冷却液供应商招标过程中,选择了一家成本最低的供应商,该供应商的产品质量不稳定导致车辆在行驶过程中容易出现高温的现象。采购成本的降低影响了公司的声誉,财务上也受到了较大损失,和采购成本降低获得收益相比,得不偿失。今后要加强管理,确保这种情况不再发生。

主管采购的副总经理:我解释一下关于冷却液供应商招标中出现的问题。公司近年来将采购环节的成本降低率作为我公司考核“降本增效”目标的一个重要抓手,年终如果完不成指标会影响采购部门的业绩。而过去几年我们在外购原材料成本方面做了大量的工作,我们也不希望出现这样的问题,今后将采取加大质量检验力度的补救措施,从而努力来完成公司下达的成本降低目标。

要求:根据以上资料回答下列问题:

一是要求企业产品的成本标准比较准确、稳定,在使用条件上存在一定的局限性;二是对标准管理水平较高,系统维护成本较高;三是标准成本需要根据市场价格波动频繁更新,导致成本差异可能缺乏可靠性,降低成本控制效果。

备选的成本管理方法有:作业成本法、目标成本法。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-03

- 2020-02-04

- 2021-05-13

- 2020-06-17

- 2019-01-27

- 2020-01-02

- 2020-09-06

- 2020-08-31

- 2020-02-13

- 2020-02-13

- 2020-09-01

- 2020-01-04

- 2020-07-27

- 2021-05-15

- 2020-01-05

- 2020-01-08

- 2021-07-25

- 2020-04-17

- 2020-01-04

- 2020-02-16

- 2020-02-15

- 2020-09-02

- 2020-01-16

- 2020-09-01

- 2020-02-19

- 2020-09-04

- 2020-01-15

- 2019-01-26

- 2020-09-01

- 2020-09-02