我目前想考高级会计师 请问高级会计师的报名条件...

发布时间:2021-02-10

我目前想考高级会计师 请问高级会计师的报名条件是什么

最佳答案

我之前了解过我来回答你吧

符合下列条件之一者,可申报高级会计师资格;

获得博士学位,担任会计师职务二年以上;

获得硕士学位,担任会计师职务四年以上;

大学本科毕业,担任会计师职务五年以上;

担任会计师职务五年以上,参加会计师资格考试合格。

担任会计师职务五年以上,并具备下列条件之一:

获省、部级以上先进会计工作者称号;

主持或主研的财会科研项目获省、部级科研成果二等奖以上;

本人独立或为主撰写过3万字以上的会计专著并公开出版;

本人独立撰写或为主撰写过2篇以上有较高学术水平的会计专业论文在省级以上的公开学术刊物发表;

在会计工作实践中,对本单位做出了重大贡献的业务骨干或参与经营决策取得显著经济效益的财会部门负责人;

在特大型企业担任总会计师或担任财会部门负责人三年以上;在大型企业、地(厅)级事业单位担任总会计师一年或财会部门负责人五年以上;

在中型企业、县(处)级事业单位担任总会计师三年以上或财会部门负责人七年以上。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

A 公司是一家成长能力极好的企业,从 2009 年就开始执行全面预算管理,采用静态预算体系编制预算,在 2012 年又引入了平衡计分卡。在行业稳步增长的 2010 年到 2014 年起到了一定的作用,但是从 2015 年到 2016 年行业波动非常大,经历了大落后大起又大落,企业的业绩波动也非常大。近期财务中心牵头组织了一个关于“预算与业绩评价”的调查,从调查报告中反馈出几个

突出问题,总结如下:

1.营销人员反馈问题:“近几年的销售考核任务存在两个问题,要么定得过高无法完成,员工看不到希望也就不去努力,等着公司调低指标;要么考核任务过低,完成基本指标后,也不去努力了,因为明年还有更重的指标呢!”从销售人员反馈的问题可以看出,行业波动较大,销售目标的确定难度增大、缺乏客观性、得不到中下层认同;销售数据的最终结果很大程度不可控,以某个静态销售数据为考核任务,存在很大的机会性。

2.生产人员反馈问题:“公司各类成本下降依赖销售的完成,销售一旦下降直接影响生产成本的上升,不可控因素较多,特别是实际生产水平与预算生产水平差异较大时,生产的经营业绩无法体现出来。”

3.财务部门人员反馈问题:“由于近几年行业波动大,财务每年都要启动 2 次年中滚动预算调整,但是目前公司的滚动预算调整已经变相成为各部门调低预算目标的手段了,滚动预算造成的结果是不停修改考核目标。”

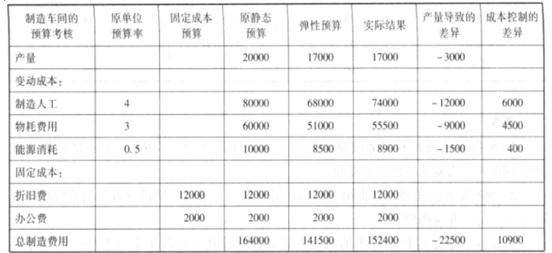

公司根据上述问题,计划采用弹性预算,并编制了 2016 年预算与实际比较表如下表所示。

要求:

突出问题,总结如下:

1.营销人员反馈问题:“近几年的销售考核任务存在两个问题,要么定得过高无法完成,员工看不到希望也就不去努力,等着公司调低指标;要么考核任务过低,完成基本指标后,也不去努力了,因为明年还有更重的指标呢!”从销售人员反馈的问题可以看出,行业波动较大,销售目标的确定难度增大、缺乏客观性、得不到中下层认同;销售数据的最终结果很大程度不可控,以某个静态销售数据为考核任务,存在很大的机会性。

2.生产人员反馈问题:“公司各类成本下降依赖销售的完成,销售一旦下降直接影响生产成本的上升,不可控因素较多,特别是实际生产水平与预算生产水平差异较大时,生产的经营业绩无法体现出来。”

3.财务部门人员反馈问题:“由于近几年行业波动大,财务每年都要启动 2 次年中滚动预算调整,但是目前公司的滚动预算调整已经变相成为各部门调低预算目标的手段了,滚动预算造成的结果是不停修改考核目标。”

公司根据上述问题,计划采用弹性预算,并编制了 2016 年预算与实际比较表如下表所示。

要求:

预算调整及预算与实际比较表说明了哪些问题?

答案:

解析:

预算与实际差异表说明:在静态预算下当实际业务水平同预算水平差距大时,生产经营业

绩评价很难客观进行,通过弹性预算可以使差异分析更明确、更客观,让每个人对他可以控制的过程以及结果负责。如表所示,如果粗略的将实际结果与初始静态预算相比较,则产生有利差异共计 11600 元,但通过编制弹性预算消除基数差异,可以发现由于业务基数变动(产量减少)而导致的成本差异共计 22500 元,这部分差异不属于生产部门的可控因素。扣除该部分差异,我们发现在可比基数水平的成本控制环节上,出现不利差异共计 10900 元,显然,生产部门的绩效考核结果并不理想。

绩评价很难客观进行,通过弹性预算可以使差异分析更明确、更客观,让每个人对他可以控制的过程以及结果负责。如表所示,如果粗略的将实际结果与初始静态预算相比较,则产生有利差异共计 11600 元,但通过编制弹性预算消除基数差异,可以发现由于业务基数变动(产量减少)而导致的成本差异共计 22500 元,这部分差异不属于生产部门的可控因素。扣除该部分差异,我们发现在可比基数水平的成本控制环节上,出现不利差异共计 10900 元,显然,生产部门的绩效考核结果并不理想。

甲公司为丙公司的全资子公司。2×11年1月1日,甲公司与非关联方A公司分别出资600万元及1 400万元设立乙公司,并分别持有乙公司30%及70%的股权。2×12年1月1日,丙公司向A公司收购其持有乙公司70%的股权,乙公司成为丙公司的全资子公司,当日乙公司净资产的账面价值与其公允价值相等。2×13年3月1日,甲公司向丙公司购买其持有乙公司70%的股权,乙公司成为甲公司的全资子公司。

甲公司与A公司不存在关联关系,甲公司购买乙公司70%股权的交易和原取得乙公司30%股权的交易不属于“一揽子交易”,甲公司在可预见的未来打算一直持有乙公司股权。乙公司自2×11年1月1日至2×12年1月1日实现净利润800万元,自2×12年1月1日至2×13年1月1日实现净利润600万元,自2×13年1月1日至2×13年3月1日实现净利润100万元(不考虑所得税等影响)。

甲公司与A公司不存在关联关系,甲公司购买乙公司70%股权的交易和原取得乙公司30%股权的交易不属于“一揽子交易”,甲公司在可预见的未来打算一直持有乙公司股权。乙公司自2×11年1月1日至2×12年1月1日实现净利润800万元,自2×12年1月1日至2×13年1月1日实现净利润600万元,自2×13年1月1日至2×13年3月1日实现净利润100万元(不考虑所得税等影响)。

答案:

解析:

2×13年3月1日,甲公司从丙公司手中购买乙公司70%股权的交易属于同一控制下企业合并。并且甲公司自2×12年1月1日起与乙公司同受丙公司最终控制,甲公司合并财务报表应自取得原股权之日(2×11年1月1日)和双方同处于同一方最终控制之日(2×12年1月1日)孰晚日(2×12年1月1日)起,将乙公司纳入合并范围。

在甲公司合并财务报表中,视同自2×12年1月1日起甲公司即持有乙公司100%股权,重溯2×12年1月1日的报表项目,2×11年1月1日至2×12年1月1日的合并财务报表并不重溯。2×12年1月1日,乙公司净资产的账面价值为2 800万元(2 000+800)。此前,甲公司持有对乙公司的长期股权投资的账面价值为840万元(600+800×30%)。

甲公司在编制合并财务报表时,并入乙公司2×12年(比较期间)年初各项资产、负债后,因合并而增加净资产2 800万元,冲减长期股权投资账面价值840万元,两者之间的差额调增资本公积1 960万元(2 800-840)。

借:资产、负债 2 800

贷:长期股权投资 840

资本公积 1 960

甲公司对于合并日(即2×13年3月1日)的各报表项目,除编制合并分录外,还应冲减2×12年1月1日至2×13年1月1日对乙公司30%的长期股权投资的权益法核算结果,冲减乙公司2×13年1月1日至2×13年3月1日实现的净利润中按照权益法核算归属于甲公司的份额。即,冲减期初留存收益180万元(600×30%),冲减投资收益30万元(100×30%)。

借:期初留存收益 180

投资收益 30

贷:长期股权投资 210

在甲公司合并财务报表中,视同自2×12年1月1日起甲公司即持有乙公司100%股权,重溯2×12年1月1日的报表项目,2×11年1月1日至2×12年1月1日的合并财务报表并不重溯。2×12年1月1日,乙公司净资产的账面价值为2 800万元(2 000+800)。此前,甲公司持有对乙公司的长期股权投资的账面价值为840万元(600+800×30%)。

甲公司在编制合并财务报表时,并入乙公司2×12年(比较期间)年初各项资产、负债后,因合并而增加净资产2 800万元,冲减长期股权投资账面价值840万元,两者之间的差额调增资本公积1 960万元(2 800-840)。

借:资产、负债 2 800

贷:长期股权投资 840

资本公积 1 960

甲公司对于合并日(即2×13年3月1日)的各报表项目,除编制合并分录外,还应冲减2×12年1月1日至2×13年1月1日对乙公司30%的长期股权投资的权益法核算结果,冲减乙公司2×13年1月1日至2×13年3月1日实现的净利润中按照权益法核算归属于甲公司的份额。即,冲减期初留存收益180万元(600×30%),冲减投资收益30万元(100×30%)。

借:期初留存收益 180

投资收益 30

贷:长期股权投资 210

(2017年)甲公司为一家在上海证券交易所上市的企业,主要从事电网调度、变电站、工业控制等自动化产品的研发、生产与销售。

2016年,甲公司发生的部分业务相关资料如下:

(1)2016年10月10日,甲公司经批准发行优先股,约定每年按6%的股息率支付股息(股息实行累积制,且须支付);该优先股15年后将被强制赎回。据此,甲公司将该优先股作为权益工具进行会计处理。

(2)2016年10月20日,甲公司综合考虑相关因素后,判断其生产产品所需的某原材料的市场价格将在较长的时期内持续上涨。甲公司决定对预定3个月后需购入的该原材料采用买入套期保值方式进行套期保值,并与有关方签订了相关协议。甲公司开展的该套期保值业务符合《企业会计准则第24号——套期会计》有关套期保值会计方法的运用条件。据此,甲公司将该套期保值业务划分为现金流量套期进行会计处理。

(3)2015年1月1日,甲公司对50名高级管理人员和核心技术人员授予股票期权,授予对象自2015年1月1日起在公司连续服务满3年,即可按约定价格购买公司股票。2015年末,甲公司以对可行权股票期权数量的最佳估计为基础,按该股票期权在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用。

2016年12月21日,甲公司公告,综合考虑市场环境因素变化和公司激励政策调整等因素,遵循法定程序,决定取消原股权激励计划。据此,甲公司在2016年末,不再将当期取得的与该股权激励计划有关的服务计入相关资产成本或当期费用,并将2015年已计入相关资产成本或当期费用的有关服务予以调整。

假定不考虑其他因素。

要求:

1.逐项判断资料(1)至(2)中甲公司所作的会计处理是否正确;如不正确,指出正确的会计处理。

2.根据资料(3),判断甲公司2016年所作的会计处理是否正确;如不正确,指出正确的会计处理。

2016年,甲公司发生的部分业务相关资料如下:

(1)2016年10月10日,甲公司经批准发行优先股,约定每年按6%的股息率支付股息(股息实行累积制,且须支付);该优先股15年后将被强制赎回。据此,甲公司将该优先股作为权益工具进行会计处理。

(2)2016年10月20日,甲公司综合考虑相关因素后,判断其生产产品所需的某原材料的市场价格将在较长的时期内持续上涨。甲公司决定对预定3个月后需购入的该原材料采用买入套期保值方式进行套期保值,并与有关方签订了相关协议。甲公司开展的该套期保值业务符合《企业会计准则第24号——套期会计》有关套期保值会计方法的运用条件。据此,甲公司将该套期保值业务划分为现金流量套期进行会计处理。

(3)2015年1月1日,甲公司对50名高级管理人员和核心技术人员授予股票期权,授予对象自2015年1月1日起在公司连续服务满3年,即可按约定价格购买公司股票。2015年末,甲公司以对可行权股票期权数量的最佳估计为基础,按该股票期权在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用。

2016年12月21日,甲公司公告,综合考虑市场环境因素变化和公司激励政策调整等因素,遵循法定程序,决定取消原股权激励计划。据此,甲公司在2016年末,不再将当期取得的与该股权激励计划有关的服务计入相关资产成本或当期费用,并将2015年已计入相关资产成本或当期费用的有关服务予以调整。

假定不考虑其他因素。

要求:

1.逐项判断资料(1)至(2)中甲公司所作的会计处理是否正确;如不正确,指出正确的会计处理。

2.根据资料(3),判断甲公司2016年所作的会计处理是否正确;如不正确,指出正确的会计处理。

答案:

解析:

1.资料(1)会计处理不正确。

正确的会计处理:甲公司应将该优先股作为金融负债进行会计处理。

资料(2)会计处理正确。

2.会计处理不正确。

正确的会计处理:甲公司应将股权激励的取消作为加速行权处理,立即确认原本应在剩余等待期内确认的金额,不调整2015年已计入相关资产成本或当期费用的有关服务。

正确的会计处理:甲公司应将该优先股作为金融负债进行会计处理。

资料(2)会计处理正确。

2.会计处理不正确。

正确的会计处理:甲公司应将股权激励的取消作为加速行权处理,立即确认原本应在剩余等待期内确认的金额,不调整2015年已计入相关资产成本或当期费用的有关服务。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-13

- 2021-02-03

- 2021-06-09

- 2021-12-18

- 2021-03-19

- 2021-04-30

- 2021-11-09

- 2021-01-05

- 2021-12-24

- 2021-12-30

- 2021-01-16

- 2021-12-17

- 2021-04-04

- 2021-12-24

- 2021-01-15

- 2021-05-17

- 2021-01-11

- 2021-04-07

- 2021-03-18

- 2021-01-05

- 2021-05-07

- 2021-05-22

- 2021-01-07

- 2021-03-02

- 2021-04-07

- 2021-06-18

- 2021-10-17

- 2021-02-01

- 2021-05-16

- 2021-04-16