高级会计人员的主要职责有哪些

发布时间:2021-01-05

高级会计人员的主要职责有哪些

最佳答案

在我国,会计人员按职痊划分主要有总会计师、会计机构负债人、会计主管人员、一般会计;按照专业技术职务划分为高级会计师、会计师、助理会计师、会计员。会计人员的主要职责,一是进行会计核算;二是实行会计监督;三是职责,一是进行会计核算;二是实行会计监督;三是拟订本单位办理会计事务的具体办法;四是参与拟订经济计划、业务计划,考核、分析预算、财务计划的执行情况;五是办理其它会计事务。我国会计法规定,会计人员应具备必要的专业知识;总会计师由具有会计师以上专业技术任职资格的人员担任;国有企业、事业单位的会计机构负债人、会计主管人员的任免应当经过主管单位同意,不得任意调动或者撤换;会计人员忠于职守,坚持原则,受到错误处理的,主管单位应当责成所在单位予以纠正;玩忽职守,丧失原则,不宜担任会计工作的,主管单位应当责成所在单位予以撤职或者免职;会计人员调动工作或者离职,必须与接客人员办理交接手续,一般人员办理交接手续,由会计机构负债人、会计主管人员监交。会计机构负债人、会计主管人员办理交接手续,由单位领导人监,必要时可以由主管单位派人会同监交。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

20×7年1月1日,甲公司支付800万元取得乙公司100%的股权。购买日乙公司可辨认净资产的公允价值为600万元。20×7年1月1日至20×8年12月31日期间,乙公司以购买日可辨认净资产公允价值为基础计算实现的净利润为50万元(未分配现金股利),持有其他债权投资的公允价值上升20万元,除上述外,乙公司无其他影响所有者权益变动的事项。

20×9年1月1日,甲公司转让所持有乙公司70%的股权,取得转让款项700万元;甲公司持有乙公司剩余30%股权的公允价值为300万元。转让后,甲公司能够对乙公司施加重大影响。

要求:根据上述资料,不考虑其他因素,

(1)计算甲公司因转让乙公司70%股权在20×9年度个别财务报表中应确认的投资收益;

(2)甲公司因转让乙公司70%股权在20×9年度合并财务报表中应确认的投资收益。

20×9年1月1日,甲公司转让所持有乙公司70%的股权,取得转让款项700万元;甲公司持有乙公司剩余30%股权的公允价值为300万元。转让后,甲公司能够对乙公司施加重大影响。

要求:根据上述资料,不考虑其他因素,

(1)计算甲公司因转让乙公司70%股权在20×9年度个别财务报表中应确认的投资收益;

(2)甲公司因转让乙公司70%股权在20×9年度合并财务报表中应确认的投资收益。

答案:

解析:

(1)个别报表投资收益=700-800×70%=140(万元)

(2)合并报表投资收益=(700+300)-(670+200)+20=150(万元)

(2)合并报表投资收益=(700+300)-(670+200)+20=150(万元)

某公司是一家从事家具制造的企业。通过市场调研,发现一种新型茶几非常受欢迎,公司决定上一条新生产线生产该产品,最大生产能力3000件。该产品市场售价每件750元,单位变动成本350元。公司预计新产品投产,每年将增加固定成本600000元,其中200000元可以追溯到与批次相关的作业中。公司要求该产品预期新增营业利润至少为480000元。公司预计新产品线将按批次来调配生产,且只能进行小批量生产,每批次只生产30件。假设产销均衡。

要求:根据本量利分析模型,分别计算传统成本法和作业成本法下的保利产量。

要求:根据本量利分析模型,分别计算传统成本法和作业成本法下的保利产量。

答案:

解析:

传统成本法下的保利产量:

(600000+480000)/(750-350)=2700(件)

新产品中与每批次相关的长期变动成本为:200000/100=2000(元/批)

每件应分摊的长期变动成本=2000/30=66.67(元)

作业成本法下的保利产量为:

(400000+480000)/(750-350-66.67)=2640(件)

(600000+480000)/(750-350)=2700(件)

新产品中与每批次相关的长期变动成本为:200000/100=2000(元/批)

每件应分摊的长期变动成本=2000/30=66.67(元)

作业成本法下的保利产量为:

(400000+480000)/(750-350-66.67)=2640(件)

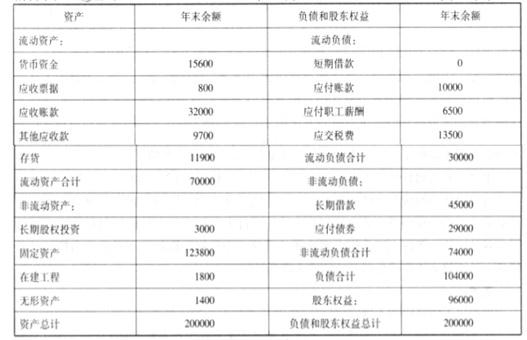

甲公司是一家从事重型机械制造的企业,经过多年的发展,其挖掘机、大型卡车和模具等重型产品逐步赢得了市场认可,市场占有率不断提高。公司 2017 年年末总资产 1200000 万元,所有者权益 400000 万元。

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

按照拟订的收购价格计算乙公司的收购市盈率 P/E。

答案:

解析:

收购市盈率 P/E=150000/13600=11.03

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-24

- 2021-12-27

- 2021-03-24

- 2021-12-24

- 2021-12-26

- 2021-05-30

- 2021-02-09

- 2021-05-11

- 2021-05-18

- 2021-07-09

- 2021-04-07

- 2021-04-16

- 2021-10-17

- 2021-12-27

- 2021-11-26

- 2021-12-26

- 2021-12-28

- 2021-12-26

- 2021-02-15

- 2021-11-06

- 2021-03-11

- 2021-05-03

- 2021-02-12

- 2021-05-26

- 2021-02-02

- 2021-12-30

- 2021-12-18

- 2021-04-06

- 2021-04-14

- 2021-01-25