请问一下高级会计网上报名需要注意些什么?

发布时间:2021-04-14

请问一下高级会计网上报名需要注意些什么?

最佳答案

你好,这是我整理报名注意事项

(1)考试报名前本人须仔细阅读相关文件要求,慎重报考,缴费确认后,不再办理退考;

(2)考试报名实行告知承诺制,报考人员应对通过网上输入信息的真实有效性负责;

(3)考生不得以他人身份进行报名,否则由此引起的纠纷,由考生承担全部责任;

(4)考生不能同时使用新、旧两个身份证,报名与考场使用的身份证必须一致;

(5)登录网页提交报名信息并得到“报名成功”信息时,方为报名成功,逾期则视为放弃报名;

(6)考生报名信息可在报名期间内上网自行修改,一旦缴费确认后,不允许再改动报名信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

强力公司是一家特种钢材生产企业,其产品主要用于大型采矿机械、采油设备的生产。为了增强对钢铁市场需求变化的敏感性,控制关键生产所用的原材料,强力公司决定:(1)参股海城矿山机械公司;(2)与东港石油公司签订集研发、生产、销售为一体的合作协议;(3)投资建立铁矿资源开发和生产企业。

要求:

1.指出企业一体化战略的具体类型。

2.根据上述资料,分别指出强力公司一体化战略的具体类型,并说明理由。

要求:

1.指出企业一体化战略的具体类型。

2.根据上述资料,分别指出强力公司一体化战略的具体类型,并说明理由。

答案:

解析:

1.企业一体化战略包括横向一体化与纵向一体化,其中纵向一体化又可分为后向一体化战略与前向一体化。

2.(1)强力公司参股海城矿山机械公司、与东港石油公司签订集研发、生产、销售为一体的合作协议均属于前向一体化战略。

理由:前向一体化是指企业控制其原属客户公司的生产经营活动(以获得分销商或零售商的所有权或加强对他们的控制权)。

或:强力公司是一家特种钢材生产企业,其产品主要用于大型采矿机械、采油设备的生产”,故“参股海城矿山机械公司、与东港石油公司签订合作协议”均属于前向一体化战略。

(2)强力公司投资建立铁矿资源开发和生产企业属于后向一体化战略。

理由:后向一体化指企业介入原供应商的生产活动。

或:强力公司是一家特种钢材生产企业,投资建立铁矿资源开发和生产企业,属于向供应商方向发展,故“投资建立铁矿资源开发和生产企业”属于后向一体化战略。

2.(1)强力公司参股海城矿山机械公司、与东港石油公司签订集研发、生产、销售为一体的合作协议均属于前向一体化战略。

理由:前向一体化是指企业控制其原属客户公司的生产经营活动(以获得分销商或零售商的所有权或加强对他们的控制权)。

或:强力公司是一家特种钢材生产企业,其产品主要用于大型采矿机械、采油设备的生产”,故“参股海城矿山机械公司、与东港石油公司签订合作协议”均属于前向一体化战略。

(2)强力公司投资建立铁矿资源开发和生产企业属于后向一体化战略。

理由:后向一体化指企业介入原供应商的生产活动。

或:强力公司是一家特种钢材生产企业,投资建立铁矿资源开发和生产企业,属于向供应商方向发展,故“投资建立铁矿资源开发和生产企业”属于后向一体化战略。

甲单位为一家中央级事业单位,为了进一步推进预算绩效管理,甲单位于2019年年初制定了本单位项目经费预算绩效管理指导意见。该指导意见明确,绩效目标设置应科学可行、准确具体。财务处建议对纳入预算绩效管理的项目未按规定要求申报绩效目标的,不予以安排预算资金。

答案:

解析:

甲单位的处理建议正确。未按要求设定绩效目标的项目支出,不得纳入项目库管理,也不得申请部门预算资金。

A 股份有限公司(以下简称 A 公司)是从事化工产品生产经营的大型上市企业。2004 年 9月,为了取得原材料供应的主动权,A 公司董事会决定收购其主要原材料供应商 B 股份有限公司(以下简称 B 公司)的全部股权,并聘请某证券公司作为并购顾问。

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为 A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

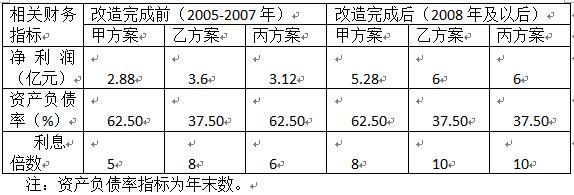

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为 A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

计算 A 公司并购 B 公司后的下列每股收益指标:

(1)甲、乙、丙三个融资方案在改造完成前(2005~2007 年)各年的每股收益(元);

(2)甲、乙、丙三个融资方案在改造完成后(2008 年及以后)的每股收益(元)。

(1)甲、乙、丙三个融资方案在改造完成前(2005~2007 年)各年的每股收益(元);

(2)甲、乙、丙三个融资方案在改造完成后(2008 年及以后)的每股收益(元)。

答案:

解析:

(1)改造完成前各年(2005~2007 年)的每股收益

甲方案:2.88/6=0.48(元)

乙方案:3.60/(6+4)=0.36(元)

丙方案:3.12/6=0.52(元)

(2)改造完成后各年(2008 年及以后)的每股收益

甲方案:5.28/6=0.88(元)

乙方案:6/(6+4)=0.6(元)

丙方案:6/(6+4)=0.6(元)

甲方案:2.88/6=0.48(元)

乙方案:3.60/(6+4)=0.36(元)

丙方案:3.12/6=0.52(元)

(2)改造完成后各年(2008 年及以后)的每股收益

甲方案:5.28/6=0.88(元)

乙方案:6/(6+4)=0.6(元)

丙方案:6/(6+4)=0.6(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-11

- 2021-02-24

- 2021-03-12

- 2021-12-18

- 2021-02-20

- 2021-03-11

- 2021-05-26

- 2021-03-13

- 2021-11-24

- 2021-03-14

- 2021-03-25

- 2021-01-14

- 2021-05-30

- 2021-06-03

- 2021-05-31

- 2021-12-20

- 2021-04-01

- 2021-10-26

- 2021-03-18

- 2021-02-05

- 2021-03-21

- 2021-04-10

- 2021-12-20

- 2021-12-26

- 2021-03-31

- 2021-04-03

- 2021-03-13

- 2021-03-16

- 2021-03-12

- 2021-10-23