我大学同学报了高级会计师考试,请问高级会计师报...

发布时间:2021-05-26

我大学同学报了高级会计师考试,请问高级会计师报考条件是怎样的?

最佳答案

我之前了解过我来回答你吧

符合下列条件之一者,可申报高级会计师资格;

获得博士学位,担任会计师职务二年以上;

获得硕士学位,担任会计师职务四年以上;

大学本科毕业,担任会计师职务五年以上;

担任会计师职务五年以上,参加会计师资格考试合格。

担任会计师职务五年以上,并具备下列条件之一:

获省、部级以上先进会计工作者称号;

主持或主研的财会科研项目获省、部级科研成果二等奖以上;

本人独立或为主撰写过3万字以上的会计专著并公开出版;

本人独立撰写或为主撰写过2篇以上有较高学术水平的会计专业论文在省级以上的公开学术刊物发表;

在会计工作实践中,对本单位做出了重大贡献的业务骨干或参与经营决策取得显著经济效益的财会部门负责人;

在特大型企业担任总会计师或担任财会部门负责人三年以上;在大型企业、地(厅)级事业单位担任总会计师一年或财会部门负责人五年以上;

在中型企业、县(处)级事业单位担任总会计师三年以上或财会部门负责人七年以上。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2×18年2月1日,甲集团公司以银行存款0.4亿元从A上市公司原股东处购入A上市公司20%的有表决权股份。该日,A上市公司可辨认净资产的公允价值为1.8亿元。2×18年11月1日,甲集团公司以银行存款1亿元从A上市公司原股东处再次购入A上市公司40%的有表决权股份,另发生审计、法律服务、咨询等费用0.15亿元。

至此,甲集团公司持有A上市公司60%的有表决权股份,控制了A上市公司。该日,甲集团公司之前持有的A上市公司20%的有表决权股份的公允价值为0.5亿元,A上市公司可辨认净资产的公允价值为2亿元。

要求:计算甲集团购入A上市公司股权在购买日合并财务报表中的企业合并成本和商誉金额(要求列出计算过程)。

至此,甲集团公司持有A上市公司60%的有表决权股份,控制了A上市公司。该日,甲集团公司之前持有的A上市公司20%的有表决权股份的公允价值为0.5亿元,A上市公司可辨认净资产的公允价值为2亿元。

要求:计算甲集团购入A上市公司股权在购买日合并财务报表中的企业合并成本和商誉金额(要求列出计算过程)。

答案:

解析:

甲集团公司购入A上市公司股权在购买日合并财务报表中的企业合并成本=1+0.5=1.5(亿元);

商誉=1.5-2×(20%+40%)=0.3(亿元)

①取得原股权投资形成的商誉=0.4-1.8×20%=0.04(亿元)

②追加投资形成的商誉=1-2×40%=0.2(万元)

③合并商誉=0.04+0.2=0.24(亿元)

商誉=1.5-2×(20%+40%)=0.3(亿元)

①取得原股权投资形成的商誉=0.4-1.8×20%=0.04(亿元)

②追加投资形成的商誉=1-2×40%=0.2(万元)

③合并商誉=0.04+0.2=0.24(亿元)

投资部经理:公司2018年完成增资发行后,资金充裕,可以同时投资多个项目。为保持公司技术领先优势,需加大技术项目投资。现有A、B两个投资项目可供选择,加权平均资本成本均为9%。经测算,A、B两个项目的内含报酬率分别为17.87%和15.04%,净现值分别为0.37亿元和0.68亿元。

要求:根据上述资料,结合企业投资项目的一般分类方法,对甲公司面临A、B两个投资项目进行决策,并说明理由。

要求:根据上述资料,结合企业投资项目的一般分类方法,对甲公司面临A、B两个投资项目进行决策,并说明理由。

答案:

解析:

(1)若A、B两个项目为独立项目或依存项目,则均可采纳;

理由:A、B两个项目内含报酬率IRR均大于加权平均资本成本9%【或:A、B两个项目净现值NPV均大于0】。

(2)若A、B两个项目为互斥项目,则选择B项目。

理由:净现值法将项目的收益与股东财富直接关联。当NPV法与IRR法出现矛盾时,以NPV法为准。

理由:A、B两个项目内含报酬率IRR均大于加权平均资本成本9%【或:A、B两个项目净现值NPV均大于0】。

(2)若A、B两个项目为互斥项目,则选择B项目。

理由:净现值法将项目的收益与股东财富直接关联。当NPV法与IRR法出现矛盾时,以NPV法为准。

甲公司是一家从事重型机械制造的企业,经过多年的发展,其挖掘机、大型卡车和模具等重型产品逐步赢得了市场认可,市场占有率不断提高。公司 2017 年年末总资产 1200000 万元,所有者权益 400000 万元。

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

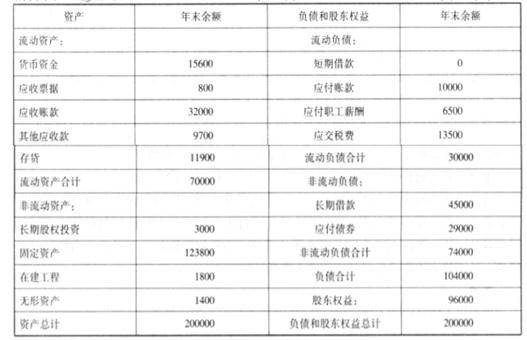

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

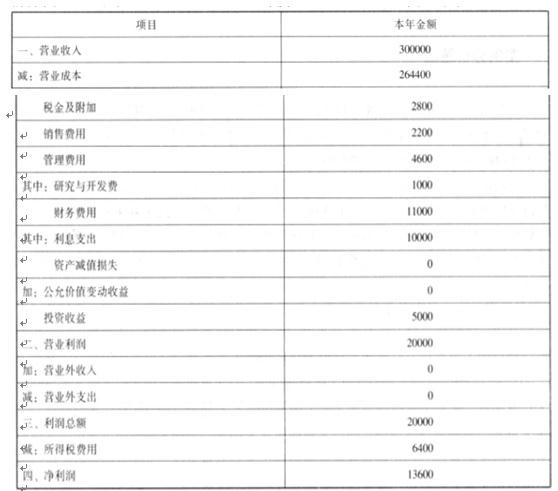

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

按照拟订的收购价格计算乙公司的企业价值 EV。

答案:

解析:

乙公司的企业价值 EV=股权的市场价值+(付息债务-超额现金)=150000+(74000-5000)=219000(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-23

- 2021-05-25

- 2021-02-15

- 2021-10-31

- 2021-05-27

- 2021-05-08

- 2021-02-14

- 2021-04-09

- 2021-04-26

- 2021-01-15

- 2021-03-05

- 2021-11-21

- 2021-03-10

- 2021-01-20

- 2021-12-25

- 2021-03-13

- 2021-05-30

- 2021-05-13

- 2021-03-11

- 2021-02-15

- 2021-12-24

- 2021-07-07

- 2021-05-09

- 2021-03-13

- 2021-12-26

- 2021-12-27

- 2021-03-10

- 2021-04-26

- 2021-03-12

- 2021-10-15