天津高级会计人员继续教育专业科目有哪些类别

发布时间:2021-03-13

天津高级会计人员继续教育专业科目有哪些类别

最佳答案

综合类

(一)法律法规。

《预算法》、《会计法》、《注册会计师法》、《会计档案管理办法》、《企业财务会计报告条例》、《会计基础工作规范》、《会计信息化工作规范》、《会计专业技术人员继续教育规定》、《会计人员管理办法》等;《税收征收管理法》、《发票管理办法》、《企业所得税法》等各税种法律及实施细则等;《现金管理暂行条例》、《证券法》、《票据法》、《支付结算办法》等;《公司法》、《合伙企业法》、《合同法》、《担保法》、《物权法》;涉农法律法规等。

(二)管理会计。

《管理会计基本指引》及配套的管理会计应用指引,管理会计案例索引等。

(三)专题培训。

会计职业道德与职场礼仪、会计文化与职业生涯规划、会计专业英语、会计实务操作及财务软件演练、纳税筹划与办税实务操作、公司治理、财税金融改革、国际财经发展、大数据云计算及区块链等技术在会计领域应用、财政支农政策、村集体经济组织会计制度、农民专业合作社财务会计制度等。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

A上市公司于2018年8月30日通过定向增发本企业普通股对B企业进行合并,取得B企业100%股权。假定不考虑所得税影响。有关资料如下:

(1)合并前A公司股本2000万元,B企业股本1500万元。A公司、B企业普通股的面值均为1元/股。A公司可辨认净资产账面价值总额2亿元,B企业可辨认净资产账面价值总额6亿元。

(2)A公司普通股在2018年8月30日的公允价值为15元/股,B企业普通股当日的公允价值为30元/股。

(3)2018年8月30日,A公司通过定向增发本企业普通股,以2股换1股的比例自B企业原股东处取得了B企业的全部股权。

(4)2018年8月30日,A公司除非流动资产公允价值较账面价值高5000万元以外,其他资产、负债项目的公允价值与其账面价值相同。

(5)假定A公司与B企业在合并前不存在任何关联方关系。

(6)B企业2017年实现合并净利润2000万元,2018年A公司与B企业形成的主体实现合并净利润为8000万元,自2017年1月1日至2018年8月30日,B企业发行在外的普通股股数未发生变化。

<1>?、从会计角度判断该企业合并中的购买方和被购买方。简要说明理由。

<2>?、确定该项合并中购买方的合并成本。

<3>?、计算合并商誉。

<4>?、计算购买日的合并财务报表中普通股的股数。

<5>?、计算合并报表中2018年基本每股收益以及比较报表中2017年的基本每股收益。

(1)合并前A公司股本2000万元,B企业股本1500万元。A公司、B企业普通股的面值均为1元/股。A公司可辨认净资产账面价值总额2亿元,B企业可辨认净资产账面价值总额6亿元。

(2)A公司普通股在2018年8月30日的公允价值为15元/股,B企业普通股当日的公允价值为30元/股。

(3)2018年8月30日,A公司通过定向增发本企业普通股,以2股换1股的比例自B企业原股东处取得了B企业的全部股权。

(4)2018年8月30日,A公司除非流动资产公允价值较账面价值高5000万元以外,其他资产、负债项目的公允价值与其账面价值相同。

(5)假定A公司与B企业在合并前不存在任何关联方关系。

(6)B企业2017年实现合并净利润2000万元,2018年A公司与B企业形成的主体实现合并净利润为8000万元,自2017年1月1日至2018年8月30日,B企业发行在外的普通股股数未发生变化。

<1>?、从会计角度判断该企业合并中的购买方和被购买方。简要说明理由。

<2>?、确定该项合并中购买方的合并成本。

<3>?、计算合并商誉。

<4>?、计算购买日的合并财务报表中普通股的股数。

<5>?、计算合并报表中2018年基本每股收益以及比较报表中2017年的基本每股收益。

答案:

解析:

1. B企业为购买方,A公司为被购买方。(1分)

理由:对于该项企业合并,虽然在合并中发行权益性证券的一方为A公司,但因其生产经营决策的控制权在合并后由B企业原股东控制,故B企业应为购买方,A公司为被购买方。(1分)

2.A公司在该项合并中向B企业原股东增发了3000万股普通股,合并后B企业原股东持有A公司的股权比例为60%(3000/5000)。

如果假定B企业发行本企业普通股在合并后的主体中享有同样的股权比例,则B企业应当发行的普通股股数为:

1500/60%-1500=1000(万股)

其公允价值为30000万元(1000×30),企业合并成本为30000万元。(2分)

3. A公司可辨认净资产的公允价值=20000+5000=25000(万元)

B企业合并成本30000万元,大于A公司可辨认净资产的公允价值25000万元,其差额5000万元,即为商誉。(2分)

4.购买日的合并财务报表中普通股的股数=2000+3000=5000(万股)(2分)

5.合并报表中2018年基本每股收益=8000/(3000×8/12+5000×4/12)=2.18(元)(1分)

提供比较报表的情况下,比较报表中的每股收益应进行调整。

比较报表中2017年的每股收益=2000/3000=0.67(元)。(1分)

理由:对于该项企业合并,虽然在合并中发行权益性证券的一方为A公司,但因其生产经营决策的控制权在合并后由B企业原股东控制,故B企业应为购买方,A公司为被购买方。(1分)

2.A公司在该项合并中向B企业原股东增发了3000万股普通股,合并后B企业原股东持有A公司的股权比例为60%(3000/5000)。

如果假定B企业发行本企业普通股在合并后的主体中享有同样的股权比例,则B企业应当发行的普通股股数为:

1500/60%-1500=1000(万股)

其公允价值为30000万元(1000×30),企业合并成本为30000万元。(2分)

3. A公司可辨认净资产的公允价值=20000+5000=25000(万元)

B企业合并成本30000万元,大于A公司可辨认净资产的公允价值25000万元,其差额5000万元,即为商誉。(2分)

4.购买日的合并财务报表中普通股的股数=2000+3000=5000(万股)(2分)

5.合并报表中2018年基本每股收益=8000/(3000×8/12+5000×4/12)=2.18(元)(1分)

提供比较报表的情况下,比较报表中的每股收益应进行调整。

比较报表中2017年的每股收益=2000/3000=0.67(元)。(1分)

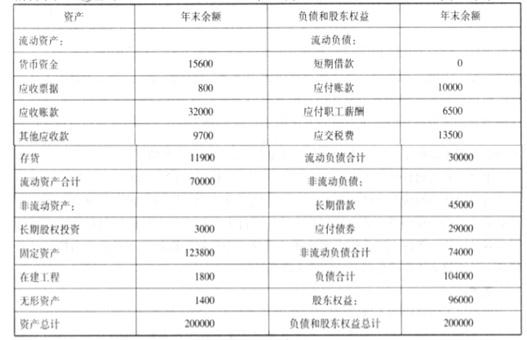

甲公司是一家从事重型机械制造的企业,经过多年的发展,其挖掘机、大型卡车和模具等重型产品逐步赢得了市场认可,市场占有率不断提高。公司 2017 年年末总资产 1200000 万元,所有者权益 400000 万元。

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

根据对比公司 A 的财务指标,判断本次收购价格是否合理。

答案:

解析:

从可比公司 A 公司的 P/E 和 EV/EBITDA 这两项指标来看,P/E 值 A 公司(10.8)略小于乙公司(11.03);EV/EBITDA 指标 A 公司(6)略高于乙公司(5.48)。由于不同的计算方法估计的公司价值结果会有些许差异,应考虑到公司并购后将会以更快的速度发展以及潜在的并购协同价值,因此从整体上而言,公司的并购价格是合理的。

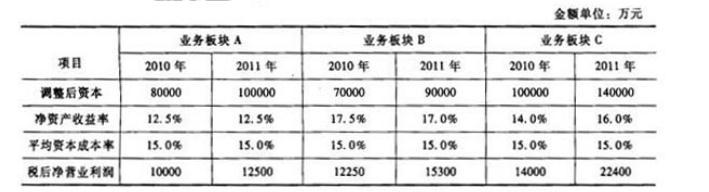

甲公司是一家大型高科技集团上市公司,主营手机、电脑及其他电子科技产品。其生产、研发与销售部门遍及全球各地。产品特征与类型具有一定的地理特殊性,该公司的发展战略是系列电子产品多元化,从多板块、多渠道取得效益。甲公司重视研究开发,持续推出新产品,不断创新产品配套服务,以此推动消费者对产品进行升级,提高产品边际收益。近年来,公司财务战略目标日益明晰,高度重视企业价值管理,构建了以经济增加值最大化为核心目标,持续盈利能力和长期现金流量现值为辅助目标的财务战略目标体系。按照财务战略目标要求,2011年甲公司在2010年的基础上,对部分业务板块追加了投资,其中业务板块A和业务板块B各追加投资10000万元,业务板块C追加投资20000万元,三个业务板块的基础财务数据见下表:

假定不考虑其他因素。

要求:

假定不考虑其他因素。

要求:

分别计算甲公司三个业务板块2011年的经济增加值,并根据经济增加值对各业务板块的业绩水平由高到低进行排序(要求列出计算过程)。

答案:

解析:

2011年三个板块的经济增加值分别为:A板块经济增加值=12500 -100000 *15%=-2500(万元);B板块经济增加值=15300 -90000 *15% =1800(万元);C板块经济增加值=22400 -140000 *15% =1400(万元)

据此,B板块业绩最好,C板块次之,A板块最差。

据此,B板块业绩最好,C板块次之,A板块最差。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-20

- 2021-01-05

- 2021-04-17

- 2021-02-27

- 2021-12-26

- 2021-12-29

- 2021-03-24

- 2021-12-24

- 2021-12-19

- 2021-12-24

- 2021-03-11

- 2021-04-23

- 2021-05-11

- 2021-02-06

- 2021-12-20

- 2021-12-28

- 2021-02-25

- 2021-05-16

- 2021-05-14

- 2021-04-03

- 2021-02-25

- 2021-04-21

- 2021-03-16

- 2021-05-20

- 2021-02-07

- 2021-12-30

- 2021-01-02

- 2021-03-11

- 2021-11-07

- 2021-05-24