请问一下高级会计师有没有什么行业价值呀我是南京...

发布时间:2021-02-25

请问一下高级会计师有没有什么行业价值呀我是南京的

最佳答案

有这些价值哦

社会需求

会计专业的学生一毕业就面临僧多肉少的局面,这是因为会计基层人员处于饱和状态,供大于求;而恰恰相反的是,会计管理层人员却处于稀缺阶段,供不应求。两极分化的态势,使得不同级别的就业形势有着天翻地覆的区别。

根据《财政部关于印发<会计改革与发展“十三五”规划纲要>的通知》:到2020年具备高级资格会计人员达到18万人左右。截至2018年10月,累计有722万余人通过考试取得了初、中级会计资格或高级会计师评审资格。其中,初级510万余人,中级196万余人,高级16万余人。

从上面的内容我们不难得知,目前高会人才缺口2万,所以趁着人次还稀缺大家还不包括高级会计师吗?另外,在待遇方面,很多企事业单位,会计岗位工资也是按职级不同发放不同等级的薪水,升到高级会计职称级别,薪水也自然水涨船高。且升职提岗的类似规定,职称证书也是一项限制条件,这两方面应该是对于大家来说最具实际意义最直观的区别吧。

地位价值

拥有高级会计职称的意义,已经不同于拥有初、中级会计职称和注册会计师证书,如果说后者是为了求职和谋求一个相对不错的平台,那么前者则是一种身份的象征,有了高级会计职称,将不再处于企业挑人的被动局面,而是掌握人挑企业的主动权。在会计行业较为基层工作的会计人可能还无法感受到高级会计职称的作用,那是因为大家站在不同的需求阶段,大部分人还是处于“失去目前的工作就未必能找到更好工作”的危机之中,这种状态其实是急需改变的,而改变的方式只能是提高自身的专业水平和职业素养。

技能保障

众所周知,在社会的各项求职中,都要求从业人员有相关的一技之长,而作为高级会计师的话,高级会计资格证就是一项最好的保障,作为会计人本身来说,有一门技术,就不用担心企业的优胜劣汰,持有高级会计师职称,凭借这样的优势,可以在相关岗位上做的更好。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)在设置关键岗位方面,甲单位一直遵循不相容岗位相互分离、相互制约和相互监督的原则,在单位执行经济活动时,确保申请与审核审批、审核审批与具体业务执行、业务执行与信息记录、业务审批、执行与内部监督的岗位相互分离。

(2)甲单位“新能源”环保科研项目B原计划于2018年5月到7月实施,经批复的项目支出预算为300万元,全部以财政授权支付方式拨付。甲单位已收到200万元的授权额度,由于项目B的实施环境不满足预期需求,因此暂且搁置,甲单位领导考虑到C设计改造项目被上级要求尽快完工,财务处从项目B经费中列支50万元,用于正在进行的项目C的部分开支。

(3)为了更好地发挥甲单位的职能,经上级主管部门批准,将甲单位的除行政管理职能的其他部门划分为新的独立的事业单位,并将这些部门的资产无偿划转至新的事业单位中,甲单位未进行资产评估。

(4)2018年10月,甲单位拟采购一批精密仪器,由于该批仪器专业性较强,生产技术复杂,甲单位资产管理处在进行考察后发现,在当地只有少数几家企业掌握生产该仪器的技术,鉴于此种情况,甲单位在报经批准后,决定采用邀请招标的政府采购方式。

(5)截至2018年12月1日,甲单位应收账款账面余额50万元为应收M公司的货款,在资产清查过程中了解到,由于库房意外失火,M公司遇到重大损失,可能无法偿还货款,甲单位清查小组决定,对应收账款予以核销,确认损失。

假定不考虑其他因素。

<1>?、根据部门预算管理、政府采购、国有资产管理等国家有关规定,逐项判断事项(1)至(5)中甲单位的处理是否正确,如不正确,分别说明理由。

事项(2)的处理不正确。(0.5分)

理由:项目预算资金应按规定用途使用,预算执行过程中,如发生项目变更、终止的,必须按照规定的程序报经财政部批准,并进行预算调整。(2分)

事项(3)的处理不正确。(0.5分)

理由:甲单位的行为属于分立,应当进行资产评估。(2分)

事项(4)的处理正确。(1分)

事项(5)的处理不正确。(0.5分)

理由:财政部门批复、备案前的资产损失,单位不得自行进行账务处理。(2分)

会计人员A:公司的债券业务较多。对于购入的债券,如果公司管理该类债券投资的业务模式既以收取该类债券的合同现金流量为目标又以出售该类债券为目标,且该类债券在特定日期产生的现金流量仅为本金和以未偿付本金金额为基础的利息的支付,在初始确认时,除非在符合规定条件时直接指定为以公允价值计量且其变动计入当期损益的金融资产,否则应分类为以摊余成本计量的金融资产。

会计人员B:公司持有的除对被投资单位实施控制、重大影响的权益性投资以及对合营企业的权益性投资以外的权益工具投资,均应按公允价值计量并将其公允价值变动计入当期损益。

要求:

(1)判断会计人员A的说法是否存在不当之处;如存在不当之处,指了不当之处并说明理由。

(2)判断会计人员B的说法是否存在不当之处;如存在不当之处,指出不当之处并说明理由

“应当分类为以摊余成本计量的金融资产”的说法不当。

理由:金融资产同时符合下列条件的,分类为以公允价值计量且其变动计入其他综合收益的金融资产:①企业管理该金融资产的业务模式既以收取合同现金流量为目标又以出售该金融资产为目标;②该金融资产的合同条款规定,在特定日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付。

或:金融资产同时符合下列条件的,分类为以摊余成本计量的金融资产:①企业管理该金融资产的业务模式是以收取合同现金流量为目标;②该金融资产的合同条款规定,在特定日期产生的现金流,仅为本金金额和以未偿付本金为基础的利息的支付。

或:应作为“其他债权投资”。

(2)存在不当之处。

“均应按公允价值计量并将其公允价值变动计入当期损益”的说法不当。

理由:企业可以将非交易性权益工具投资直接指定为以公允价值计量且其变动计入其他综合收益的金融资产。

或:应作为“其他权益工具投资”。

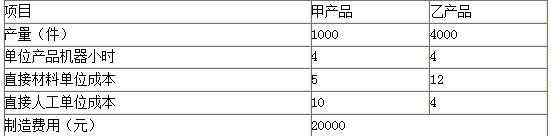

(1) 甲、乙产品产量及相关成本如下表:

(2)经作业分析,相关的作业成本资料如下表:

要求:1.采用传统成本计算法计算甲、乙两种产品应分配的制造费用(按机器小时分配)及单位成本。

要求:2.采用作业成本计算法计算甲、乙两种产品应分配的制造费用及单位成本。

要求:3.分析说明两种方法下单位成本产生差异的原因,如果采用成本加成20%确定销售价格,其带来的后果是什么?

乙产品单位制造费用=[20000/(4×1000+4×4000)]×(4×4000)/4000=4(元)

甲产品单位成本=5+10+4=19(元)

乙产品单位成本=12+4+4=20(元)

2. 甲产品承担设备维护成本=[6000/(8+2)]×8=4800(元)

乙产品承担设备维护成本=[6000/(8+2)]×2=1200(元)

甲产品承担订单处理成本=[4000/(70+30)]×70=2800(元)

乙产品承担订单处理成本=[4000/(70+30)]×30=1200(元)

甲产品承担机器调整成本=[3600/(30+10)]×30=2700(元)

乙产品承担机器调整成本=[3600/(30+10)]×10=900(元)

甲产品承担机器运行成本=[4000/(4000+16000)]×4000=800(元)

乙产品承担机器运行成本=[4000/(4000+16000)]×16000=3200(元)

甲产品承担质量检验成本=[2400/(60+40)]×60=1440(元)

乙产品承担质量检验成本=[2400/(60+40)]×40=960(元)

甲产品承担的作业成本=4800+2800+2700+800+1440=12540(元)

乙产品承担的作业成本=1200+1200+900+3200+960=7460(元)

甲产品单位成本=5+10+(12540÷1000)=27.54(元)

乙产品单位成本=12+4+(7460÷4000)=17.865(元)

3.在传统成本计算方法下,制造费用按机器小时分配,夸大了产量高的乙产品成本(20元);在作业成本法下,考虑了生产工艺更为复杂的甲产品特点,故应承担更多的制造费用,恰当地反映了其产品成本(27.54元)。

如果按照成本加成20%作为销售价格,在传统成本计算方法下,甲产品定价偏低,会供不应求,乙产品定价偏高,销售不畅;在作业成本法下,可以保障科学的定价决策。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-30

- 2021-03-12

- 2021-02-13

- 2021-05-15

- 2021-01-21

- 2021-03-24

- 2021-04-11

- 2021-12-29

- 2021-01-06

- 2021-03-12

- 2021-03-09

- 2021-03-10

- 2021-04-11

- 2021-01-02

- 2021-12-17

- 2021-05-05

- 2021-12-22

- 2021-07-21

- 2021-03-21

- 2021-03-18

- 2021-12-19

- 2021-05-16

- 2021-03-23

- 2021-01-05

- 2021-03-25

- 2021-12-15

- 2021-05-04

- 2021-01-29

- 2021-03-16

- 2021-04-25