求关于会计职业道德的探讨论文谢谢

发布时间:2021-01-07

求关于会计职业道德的探讨论文谢谢

最佳答案

摘要:

本文以会计职业道德为出发点,从会计职业道德建设的必要性;会计职业道德的现状;会计人员出现职业道德缺失的原因;加强会计职业道德的建设途径这四个大的方面作为突破口。深层次多角度的分析的目前会计行业职业道德的必要性。究其根源,剖析会计人员出现职业道德缺失的原因,并立足实际找到解决该问题的办法。通过加强会计人员对职业道德的思想认识、 加强企业内部管理,完善内部控制制度、 完善监督和奖励机制,确保会计人员遵守职业道德、设立完善的会计法律制度,加大处罚力度等手段从根本上解决会计职业道德缺失问题。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司、乙公司和丙公司为三家新能源领域的高科技企业,经营同类业务。甲公司为上市公司,乙公司、丙公司为非上市公司。甲公司总部在北京,乙公司总部在上海,丙公司总部在广州。

甲公司为扩大市场规模,于2013年1月着手筹备收购乙公司100%的股权。经双方协商同意,聘请具有证券资格的资产评估机构进行价值评估。经过评估,甲公司价值为50亿元,乙公司价值为18亿元,预计并购后的整体公司价值为75亿元。从价值评估结果看,甲公司收购乙公司能够产生良好的并购协同效应。?

经过一系列并购流程后,双方于2013年4月1日签署了并购合同。合同约定,甲公司需支付并购对价20亿元,在并购合同签署后5个月内支付完毕。甲公司因自有资金不足以全额支付并购对价,需从外部融资10亿元。甲公司决定发行可转换公司债券筹集该并购资金,并于2013年8月5日按面值发行5年期可转换公司债券10亿元,每份面值100元,票面年利率1.2%,按年支付利息;3年后可按面值转股,转换价格16元/股;不考虑可转换公司债券发行费用。?

2013年8月底前,甲公司全额支付了并购对价,并办理完毕全部并购交易相关手续。甲公司在并购后整合过程中,为保证乙公司经营管理顺利过渡,留用了乙公司原管理层的主要人员及业务骨干,并对其他人员进行了必要的调整;将本公司行之有效的管理模式移植到乙公司;重点加强了财务一体化管理,向乙公司派出财务总监,实行资金集中管理,统一会计政策和会计核算体系。?

假定不考虑其他因素。

<1>?、根据资料计算甲公司并购乙公司预计产生的并购收益。

<2>?、根据资料,如果2016年8月5日可转换公司债券持有人行使转换权,分别计算每份可转换公司债券的转换比率和转换价值(假定转换日甲公司股票市价为18元/股)。

<3>?、根据资料指出甲公司2013年对乙公司主要进行了哪些方面的并购后的整合。

甲公司为扩大市场规模,于2013年1月着手筹备收购乙公司100%的股权。经双方协商同意,聘请具有证券资格的资产评估机构进行价值评估。经过评估,甲公司价值为50亿元,乙公司价值为18亿元,预计并购后的整体公司价值为75亿元。从价值评估结果看,甲公司收购乙公司能够产生良好的并购协同效应。?

经过一系列并购流程后,双方于2013年4月1日签署了并购合同。合同约定,甲公司需支付并购对价20亿元,在并购合同签署后5个月内支付完毕。甲公司因自有资金不足以全额支付并购对价,需从外部融资10亿元。甲公司决定发行可转换公司债券筹集该并购资金,并于2013年8月5日按面值发行5年期可转换公司债券10亿元,每份面值100元,票面年利率1.2%,按年支付利息;3年后可按面值转股,转换价格16元/股;不考虑可转换公司债券发行费用。?

2013年8月底前,甲公司全额支付了并购对价,并办理完毕全部并购交易相关手续。甲公司在并购后整合过程中,为保证乙公司经营管理顺利过渡,留用了乙公司原管理层的主要人员及业务骨干,并对其他人员进行了必要的调整;将本公司行之有效的管理模式移植到乙公司;重点加强了财务一体化管理,向乙公司派出财务总监,实行资金集中管理,统一会计政策和会计核算体系。?

假定不考虑其他因素。

<1>?、根据资料计算甲公司并购乙公司预计产生的并购收益。

<2>?、根据资料,如果2016年8月5日可转换公司债券持有人行使转换权,分别计算每份可转换公司债券的转换比率和转换价值(假定转换日甲公司股票市价为18元/股)。

<3>?、根据资料指出甲公司2013年对乙公司主要进行了哪些方面的并购后的整合。

答案:

解析:

1.预计并购收益=75-(50+18)=7(亿元)(2分)

2. 每份可转换公司债券转换比率=100/16=6.25(2.5分)?

每份可转换公司债券转换价值=6.25×18=112.5(元)(2.5分)

3.甲公司2013年对乙公司主要进行了人力资源整合(1分)、管理整合(1分)和财务整合(1分)。

“甲公司在并购后整合过程中,为保证乙公司经营管理顺利过渡,留用了乙公司原管理层的主要人员及业务骨干,并对其他人员进行了必要的调整”体现的是人力资源整合。“将本公司行之有效的管理模式移植到乙公司”体现的是管理整合。“重点加强了财务一体化管理,向乙公司派出财务总监,实行资金集中管理,统一会计政策和会计核算体系”体现的是财务整合。

2. 每份可转换公司债券转换比率=100/16=6.25(2.5分)?

每份可转换公司债券转换价值=6.25×18=112.5(元)(2.5分)

3.甲公司2013年对乙公司主要进行了人力资源整合(1分)、管理整合(1分)和财务整合(1分)。

“甲公司在并购后整合过程中,为保证乙公司经营管理顺利过渡,留用了乙公司原管理层的主要人员及业务骨干,并对其他人员进行了必要的调整”体现的是人力资源整合。“将本公司行之有效的管理模式移植到乙公司”体现的是管理整合。“重点加强了财务一体化管理,向乙公司派出财务总监,实行资金集中管理,统一会计政策和会计核算体系”体现的是财务整合。

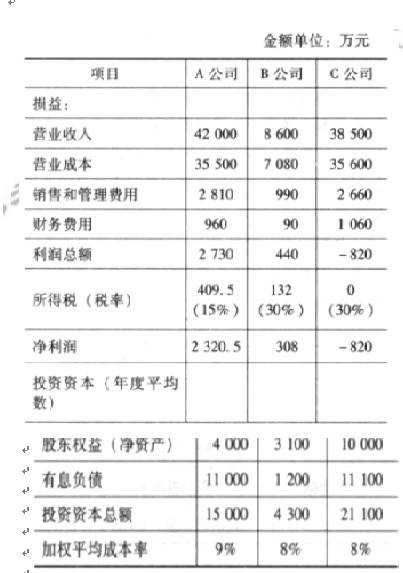

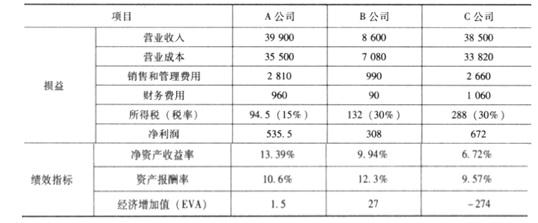

某集团公司拥有全资控股的 A、B、C 三家子公司,其中 A 公司主营整车生产,B 公司主营汽车零部件生产,C 公司专营 A 公司的全部整车销售与售后服务。集团公司每年对 A、B、C 公司经理层进行绩效评价。假设 A、B、C 公司 2005 年度的有关财务数据如下表:

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司。剩余部分外销,内销和外销价格相同,均以市场价定价。

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价,市场价仅为关联采购价的95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出)。

(3)除企业所得税外,不考虑其他相关税费因素。

要求:

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司。剩余部分外销,内销和外销价格相同,均以市场价定价。

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价,市场价仅为关联采购价的95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出)。

(3)除企业所得税外,不考虑其他相关税费因素。

要求:

为了使绩效评价更加具有客观性,请按市场价格重新计算 A 公司、C 公司 2005 年度的损益,并依据调整后的数据计算 A 公司、C 公司 2005 年度的资产报酬率(计算时“资产总额”使用“投资资本总额”代替)、净资产收益率和经济增加值(EVA),将计算结果直接填写在下表中的相应栏目。

答案:

解析:

按市场价格重新计算 A 公司、C 公司 2005 年度的损益数据以及绩效指标,填列如下:

计算过程供参考用:

①收入、成本计算。A 的收入为原收入的 95%,C 的不变。C 的成本为原成本的 95%。

②所得税计算。按照调整后的利润总额计算。

③净利润。利润总额减去所得税。

④净资产收益率。调整后的净收益除以平均净资产。

⑤资产报酬率。分子息税前利润=净利润+所得税+财务费用;分母平均总资产按照题目要求使用平均投资资本总额。

⑥经济增加值(EVA)=息前税后利润-投资资本*加权平均成本={净利润+利息*(1-税率)}

-投资资本*加权平均成本以 A 公司为例:经济增加值(EVA)=(535.5+960*0.85)-15000*9%=1.5

计算过程供参考用:

①收入、成本计算。A 的收入为原收入的 95%,C 的不变。C 的成本为原成本的 95%。

②所得税计算。按照调整后的利润总额计算。

③净利润。利润总额减去所得税。

④净资产收益率。调整后的净收益除以平均净资产。

⑤资产报酬率。分子息税前利润=净利润+所得税+财务费用;分母平均总资产按照题目要求使用平均投资资本总额。

⑥经济增加值(EVA)=息前税后利润-投资资本*加权平均成本={净利润+利息*(1-税率)}

-投资资本*加权平均成本以 A 公司为例:经济增加值(EVA)=(535.5+960*0.85)-15000*9%=1.5

甲单位为一家省级事业单位,按其所在省财政厅要求,执行中央级事业单位部门预算管理、国有资产管理等规定。甲单位项目经费预算绩效管理办法规定,所有项目经费均纳入预算绩效管理,内部各单位申请项目经费时必须申报绩效目标。2019年6月,后勤管理处申请对业务楼老化陈旧电力管线进行维修改造,预计需要项目经费30万元。

由于具体施工方案及单位能够批准的资金额度均未确定,后勤管理处仅对项目绩效目标做出一般性描述,将项目绩效目标设定为“按期完成电力管线改造任务,为业务楼提供安全的供电服务”。假定不考虑其他因素。

要求:根据国家部门预算管理等相关规定,判断甲单位的做法是否存在不当之处;如存在不当之处,说明理由。

由于具体施工方案及单位能够批准的资金额度均未确定,后勤管理处仅对项目绩效目标做出一般性描述,将项目绩效目标设定为“按期完成电力管线改造任务,为业务楼提供安全的供电服务”。假定不考虑其他因素。

要求:根据国家部门预算管理等相关规定,判断甲单位的做法是否存在不当之处;如存在不当之处,说明理由。

答案:

解析:

甲单位的做法存在不当之处。理由:绩效目标制定应指向明确、细化量化、合理可行。

甲公司是一家在境内、外上市的综合性国际能源公司,该公司在致力于内涵式发展的同时,也高度重视企业并购以实现跨越式发展。2017年6月30日,甲公司决定进军银行业。其战略目的是依托油气主业,进行产融结合,以实现更好的发展。2017年11月30日,甲公司在证券交易所发行普通股1亿股,发行价为16.8元/股。2017年12月25日,甲公司以发行普通股所筹资金16亿元完成对B银行100%股权的正式收购。

假定不考虑其他因素。

<1>?、根据资料,指出甲公司并购B银行属于横向并购、纵向并购还是混合并购,并说明理由。

<2>?、根据资料,分析甲公司的并购支付方式。

假定不考虑其他因素。

<1>?、根据资料,指出甲公司并购B银行属于横向并购、纵向并购还是混合并购,并说明理由。

<2>?、根据资料,分析甲公司的并购支付方式。

答案:

解析:

1.该类合并属于混合并购。(2.5分)

理由:参与合并的双方既非竞争对手又非现实中或潜在的客户或供应商。(2.5分)

2.现金支付方式是指并购企业支付一定数量的现金,以取得被并购企业的控制权。甲公司的并购支付方式为现金支付方式(用现金购买股权)。(5分)

理由:参与合并的双方既非竞争对手又非现实中或潜在的客户或供应商。(2.5分)

2.现金支付方式是指并购企业支付一定数量的现金,以取得被并购企业的控制权。甲公司的并购支付方式为现金支付方式(用现金购买股权)。(5分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-19

- 2021-03-13

- 2021-12-15

- 2021-06-09

- 2021-02-27

- 2021-05-13

- 2021-01-05

- 2021-05-24

- 2021-05-08

- 2021-05-10

- 2021-04-12

- 2021-12-18

- 2021-05-07

- 2021-03-18

- 2021-03-20

- 2021-04-27

- 2021-06-05

- 2021-03-11

- 2021-01-06

- 2021-03-21

- 2021-03-18

- 2021-10-18

- 2021-05-02

- 2021-04-12

- 2021-12-28

- 2021-02-10

- 2021-01-27

- 2021-04-16

- 2021-03-14

- 2021-04-03