想报考高级会计师请问准考证怎么打印 我朋友...

发布时间:2021-03-20

想报考高级会计师请问准考证怎么打印 我朋友是安徽的

最佳答案

我来回答你吧

准考证打印流程

IE浏览器版本必须在6.0以上。

禁用或卸载有关拦截工具。 (WindowsXP:关闭IE浏览器[工具]中[弹出窗口阻止程序])

调整IE浏览器安全级别。

具体方法:

依次点击IE浏览器[工具]-[Internet选项]-[安全]-[自定义级别]。

打印前请先从“页面设置”中把页眉、页脚清空:

点击IE窗口“文件”菜单中的“页面设置”。

.在弹出的页面设置对话框中把页眉、页脚中的内容清空,再点击“确定”按钮。

点击“下一步”进入准考证打印登陆界面,输入姓名、身份证号、报名序号(如报名序号丢失,可通过登陆界面下方的“【找回报名序号】”功能找回)点击“登陆”进入打印准考证页面,然后点击页面左侧的“打印表格”即可打印准考证。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2018年1月1日,A公司以3 100万元银行存款作为对价购入B公司当日发行的一项一般公司债券。取得时,A公司根据该项投资的合同现金流量特征及业务模式,将其划分为以摊余成本计量的金融资产。2018年年末,该项金融资产的公允价值为3 200万元,摊余成本为3 065万元。因A公司管理该项金融资产的业务模式发生改变,A公司将其重分类为以公允价值计量且其变动计入当期损益的金融资产。

当日,该项金融资产的公允价值仍为3 200万元。不考虑其他因素,A公司在2019年1月1日确认以公允价值计量且其变动计入当期损益的金融资产3 065万元;在2019年1月1日确认其他综合收益135万元。指出A公司会计处理存在的不当之处并说明理由。

当日,该项金融资产的公允价值仍为3 200万元。不考虑其他因素,A公司在2019年1月1日确认以公允价值计量且其变动计入当期损益的金融资产3 065万元;在2019年1月1日确认其他综合收益135万元。指出A公司会计处理存在的不当之处并说明理由。

答案:

解析:

A公司在2019年1月1日确认以公允价值计量且其变动计入当期损益的金融资产3 065万元不正确;在2019年1月1日确认其他综合收益135万元也不正确。理由:A公司应在2019年1月1日确认以公允价值计量且其变动计入当期损益的金融资产3 200万元;应在2019年1月1日确认公允价值变动损益135万元。

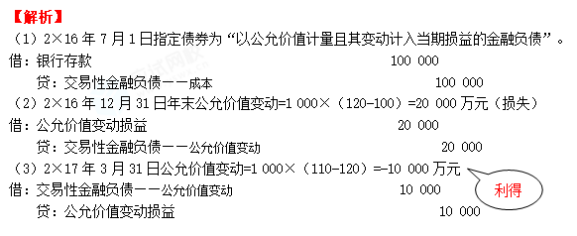

2×16年7月1日,甲公司经批准公开发行10亿元人民币短期融资券,每张面值为100元,共1 000万张。期限为1年,票面年利率5.58%,到期一次还本付息。公司将该短期融资券指定为以公允价值计量且其变动计入当期损益的金融负债。

假定不考虑相关的交易费用。

2×16年12月31日,该短期融资券市场价格每张120元(不含利息)

2×17年3月31日,该短期融资券市场价格每张110元(不含利息)

要求:

对甲公司发行的短期债券公允价值变动进行账务处理。(答案用万元表示)

假定不考虑相关的交易费用。

2×16年12月31日,该短期融资券市场价格每张120元(不含利息)

2×17年3月31日,该短期融资券市场价格每张110元(不含利息)

要求:

对甲公司发行的短期债券公允价值变动进行账务处理。(答案用万元表示)

答案:

解析:

甲公司系 2001 年 l2 月在深圳证券交易所挂牌的上市公司,主要从事彩色电视机的生产和销售。

XYZ 会计师事务所接受委托对该公司 2004 年度财务会计报告进行审计。在审计过程中,该事务所对以下交易或事项及其处理提出了异议:

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的

不利影响,在编制 2004 年度财务会计报告时,该公司决定对 2004 年不同账龄的应收账款坏账准备的计提比例作出如下调整:2—3 年账龄的,计提比例提高至 50%;3 年以上账龄的,计提比例提高至 l00%;其他账龄的应收账款的坏账准备计提比例不变。

2004 年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1 年以内账龄的,计提比例 5%;l—2 年账龄的,计提比例 10%;2—3 年账龄的,计提比例 30%;3 年以上账龄的,计提比例 50%。

该公司多年来生产的彩色电视机主要销售给固定客户。2004 年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004 年 12 月 31 日,该公司库存产成品中包括 400台 M 型号和 200 台 N 型号的液晶彩色电视机。

M 型号液晶彩色电视机是根据甲公司 2004 年 11 月与乙公司签订的销售合同生产的,合同价格为每台 1.8 万元;甲公司生产 M 型号液晶彩色电视机的单位成本为 1.5 万元。销售每台 M 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。N 型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为 1.5 万元,市场价格预计为每台 l.4 万元,销售每台 N 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。

甲公司认为,M 型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用 N 型号液晶彩色电视机的市场价格作为计算 M 型号电视机可变现净值的依据。为此,甲公司对 M 型号液晶彩色电视机确认了 80 万元的跌价损失并从当期应纳税所得额中扣除,按 520 万元列示在资产负债表的存货项目中;对N型号液晶彩色电视机确认了40万元的跌价损失并从当期应纳税所得额中扣除,按 260 万元列示在资产负债表的存货项目中。此前,甲公司未对 M 型号和 N 型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条 R 型号平面直角彩色电视机生产线在 2004 年 12 月 31 日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值 l00 万元全额计提了固定资产减值准备。至该公司 2004 年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。

要求:

XYZ 会计师事务所接受委托对该公司 2004 年度财务会计报告进行审计。在审计过程中,该事务所对以下交易或事项及其处理提出了异议:

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的

不利影响,在编制 2004 年度财务会计报告时,该公司决定对 2004 年不同账龄的应收账款坏账准备的计提比例作出如下调整:2—3 年账龄的,计提比例提高至 50%;3 年以上账龄的,计提比例提高至 l00%;其他账龄的应收账款的坏账准备计提比例不变。

2004 年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1 年以内账龄的,计提比例 5%;l—2 年账龄的,计提比例 10%;2—3 年账龄的,计提比例 30%;3 年以上账龄的,计提比例 50%。

该公司多年来生产的彩色电视机主要销售给固定客户。2004 年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004 年 12 月 31 日,该公司库存产成品中包括 400台 M 型号和 200 台 N 型号的液晶彩色电视机。

M 型号液晶彩色电视机是根据甲公司 2004 年 11 月与乙公司签订的销售合同生产的,合同价格为每台 1.8 万元;甲公司生产 M 型号液晶彩色电视机的单位成本为 1.5 万元。销售每台 M 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。N 型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为 1.5 万元,市场价格预计为每台 l.4 万元,销售每台 N 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。

甲公司认为,M 型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用 N 型号液晶彩色电视机的市场价格作为计算 M 型号电视机可变现净值的依据。为此,甲公司对 M 型号液晶彩色电视机确认了 80 万元的跌价损失并从当期应纳税所得额中扣除,按 520 万元列示在资产负债表的存货项目中;对N型号液晶彩色电视机确认了40万元的跌价损失并从当期应纳税所得额中扣除,按 260 万元列示在资产负债表的存货项目中。此前,甲公司未对 M 型号和 N 型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条 R 型号平面直角彩色电视机生产线在 2004 年 12 月 31 日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值 l00 万元全额计提了固定资产减值准备。至该公司 2004 年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。

要求:

分析、判断事项(2)中,甲公司对 M 型号液晶彩色电视机计提存货跌价准备、从当期应纳

税所得额中扣除确认的存货跌价损失的会计处理是否正确,并简要说明理由。

税所得额中扣除确认的存货跌价损失的会计处理是否正确,并简要说明理由。

答案:

解析:

(1)甲公司对 M 型号液晶彩色电视机计提存货跌价准备的会计处理不正确。

理由:M 型号液晶彩色电视机可变现净值高于成本,没有发生减值。

(2)甲公司将确认的 M 型号液晶彩色电视机存货跌价损失从当期应纳税所得额中扣除的会计处理不正确。

理由:存货跌价损失只有在实际发生时,才允许从当期应纳税所得额中扣除。

理由:M 型号液晶彩色电视机可变现净值高于成本,没有发生减值。

(2)甲公司将确认的 M 型号液晶彩色电视机存货跌价损失从当期应纳税所得额中扣除的会计处理不正确。

理由:存货跌价损失只有在实际发生时,才允许从当期应纳税所得额中扣除。

某企业B产品月产销量为6万件,销售价格为2 000元/ 件。假定B产品停产后其剩余生产能力无法转移。其成本构成如表。

要求:在完全成本法和变动成本法下,对B产品是否停产进行决策。

要求:在完全成本法和变动成本法下,对B产品是否停产进行决策。

答案:

解析:

(1)完全成本法

营业利润=2000×6-(600+400+500)×6-3600=-600(万元)

该产品亏损,应当停产该产品。

(2)变动成本法

边际贡献=2000×6-(600+400+500)×6=3000(万元)

B 产品边际贡献大于零,且停产后其剩余生产能力无法转移,因此应继续生产。

营业利润=2000×6-(600+400+500)×6-3600=-600(万元)

该产品亏损,应当停产该产品。

(2)变动成本法

边际贡献=2000×6-(600+400+500)×6=3000(万元)

B 产品边际贡献大于零,且停产后其剩余生产能力无法转移,因此应继续生产。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-18

- 2021-05-05

- 2021-03-31

- 2021-03-13

- 2021-03-12

- 2021-02-21

- 2021-05-18

- 2021-03-24

- 2021-02-07

- 2021-03-20

- 2021-12-19

- 2021-03-19

- 2021-02-13

- 2021-12-15

- 2021-12-19

- 2021-01-24

- 2021-12-27

- 2021-04-18

- 2021-04-16

- 2021-05-17

- 2021-04-21

- 2021-12-15

- 2021-03-21

- 2021-12-15

- 2021-12-24

- 2021-01-28

- 2021-05-19

- 2021-12-31

- 2021-12-20

- 2021-01-10