2021年注册会计师考试《公司战略与风险管理》每日一练(2021-07-19)

发布时间:2021-07-19

2021年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、甲公司是一家稀有金属冶炼厂,产品销往世界很多国家和地区。下列选项中,能够帮助该公司有效建立核心竞争力的措施有( )。【多选题】

A.加大研发力度,申请专利

B.聘用专业的冶炼技术人员

C.购买功能强大的信息系统

D.控制该稀有金属的矿山开采权

正确答案:A、D

答案解析:本题考核形成核心竞争力的资源。能够建立企业核心竞争力的资源主要包括以下5种:(1)建立竞争优势的资源;(2)稀缺资源;(3)不可被模仿的资源。不可被模仿的资源主要包括独特的实物资源(如旅游景点、矿山等)、企业文化、商标、专利、公众的品牌忠诚度等;(4)不可替代的资源;(5)持久的资源。

2、下列属于公司应当至少披露的重要信息的有( )。 【多选题】

A.公司财务和业绩状况

B.主要股权和投票权

C.可预期的风险因素

D.对董事会成员和关键经营人员的薪酬政策和董事会成员的信息

正确答案:A、B、C、D

答案解析:公司应当至少披露以下重要信息:(1)公司财务和业绩状况。(2)公司经营目标。(3)主要股权和投票权。(4)对董事会成员和关键经营人员的薪酬政策和董事会成员的信息。(5)关联交易。(6)可预期的风险因素。(7)关于员工和其他利益相关者的问题。(8)治理结构和政策,包括公司治理规范或政策的详细内容,以及它们实施的程序。

3、以下经营行为属于特许经营的有()。【多选题】

A.美容连锁企业以服务为中心进行特别许可

B.炼油企业对加油站的许可

C.汽车制造企业对4S店的许可与授权

D.饮料企业把商标或品牌转让给批发商

正确答案:A、B、C、D

答案解析:特许经营是指具有产品、服务或品牌竞争优势的企业,选择并授权若干家企业从事其特许业务活动的一种经营方式。特许经营的本质是控制、沟通、自主及持续关系,即授权企业为实现合作的“双赢”,对接受特许权的企业进行经营指导的控制,并收取一定的特许费。依据特许经营的特点,以上各种形式都属于特许经营的方式。

4、下列各项中,属于领导人员在战略实施不同阶段中的作用有()。【多选题】

A.确认需要改变

B.提供对未来的展望

C.实施

D.管理

正确答案:A、B、C

答案解析:领导有三个阶段的转换。第一阶段是领导确认需要改变;第二阶段是领导必须提供对未来的展望;第三阶段是实施。

5、下列关于产业内的战略群组说法中,错误的是( )。【单选题】

A.极端情况下,每一个公司可能成为一个不同的战略群体

B.同一个战略群组内的企业往往采用相同或相似的战略

C.通过战略群组分析,可以使企业预测市场的变化或者发现战略机会

D.“蓝海战略”是采取常规的竞争方式与同行业中的企业展开针锋相对的竞争的战略

正确答案:D

答案解析:“红海战略”是采取常规的竞争方式与同行业中的企业展开针锋相对的竞争的战略;“蓝海战略”是指不局限于现有产业边界,而是极力打破这样的边界条件,通过提供创新产品和服务,开辟并占领新的市场空间的战略。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

随着科技的发展,MP3、MP4逐渐挤垮了单放机,对于单放机行业来说,它面临着五力模型中( )的威胁。

A.购买商讨价还价能力

B.供应商讨价还价能力

C.替代品

D.新进入者的威胁

解析:MP3、MP4提供了新技术环境下的电子产品,属于单放机的替代品。

B.该上市公司董事会秘书配偶的弟弟

C.持有该上市公司已发行股份2%的股东郑某的岳父

D.持有该上市公司已发行股份10%的甲公司的某董事的配偶

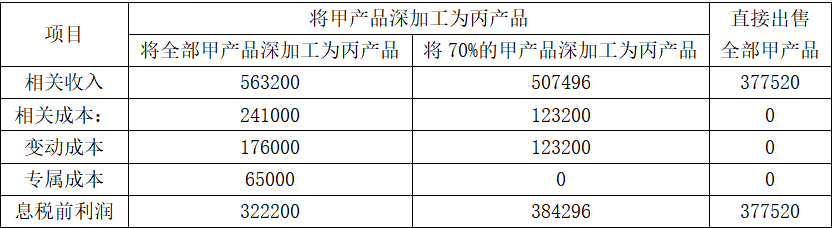

如果企业每年额外支付65000元租金租入一台设备,可以使深加工能力由原本的70%提升至100%。2018年度A企业可以在以下三个方案中作出选择,即将全部甲产品深加工为丙产品、将70%的甲产品深加工为丙产品和直接出售全部甲产品。

要求:

(1)计算甲、乙两种产品应分配的联合加工成本以及各自的单位成本。

(2)通过计算作出是否将甲产品深加工为丙产品的决策。

甲产品可变现净值=44000×8.58=377520(元)

乙产品可变现净值=55000×(8.2-0.336)=432520(元)

甲产品应分配的联合加工成本=589120×377520/(377520+432520)=274560(元)

甲产品单位成本=274560/44000=6.24(元/千克)

乙产品应分配的联合加工成本=589120×432520/(377520+432520)=314560(元)

乙产品单位成本=314560/55000+0.336=6.06(元/千克)

(2)①将全部甲产品深加工为丙产品方案确认相关收入的相关业务量就是丙产品的产销量:44000×0.8=35200(千克),相关收入=16×35200=563200(元),该方案确认变动成本的相关业务量是甲产品的产量44000千克,变动成本=4×44000=176000(元),专属成本为65000元。

②将70%的甲产品深加工为丙产品方案确认相关收入的相关业务量包括丙产品的产销量和直接出售的甲产品产销量:

丙产品的产销量=44000×0.8×70%=24640(千克)

直接出售的甲产品销量=44000×(1-70%)=13200(千克)

相关收入=24640×16+13200×8.58=507496(元)

该方案确认变动成本的相关业务量是甲产品产量的70%

变动成本=4×44000×70%=123200(元)

③直接出售全部甲产品方案的相关业务量为44000千克

相关收入=8.58×44000=377520(元)

相关成本=0

依题意编制的相关损益分析表如下表所示:

相关损益分析表

单位:元

决策结论:将70%的甲产品深加工为丙产品后再出售。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-19

- 2021-09-09

- 2021-02-02

- 2021-06-28

- 2020-06-02

- 2020-04-01

- 2020-11-13

- 2020-01-09

- 2020-01-14

- 2020-01-13

- 2021-01-01

- 2021-02-03

- 2020-07-17

- 2021-03-27

- 2021-04-20

- 2020-10-19

- 2020-06-20

- 2021-08-26

- 2021-07-01

- 2021-01-09

- 2020-06-24

- 2020-11-30

- 2021-09-06

- 2020-12-29

- 2020-06-02

- 2021-05-21

- 2020-10-28

- 2021-05-05

- 2020-09-21

- 2020-11-19