2020年注册会计师考试《公司战略与风险管理》每日一练(2020-11-19)

发布时间:2020-11-19

2020年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、下列选项中,不属于核心能力的测试条件的是()。【单选题】

A.它对顾客是否有价值

B.它是否很难被模仿或复制

C.它对管理是否有价值

D.它与企业的竞争对手相比是否有优势

正确答案:C

答案解析:选项C符合题意:核心能力测试的三个条件为选项A、B、D的内容。

2、振华公司为进一步贴近市场,捕捉市场动态,了解最新消费需求和动态,决定对一线业务营销主管给予较大权限,以便对市场作出及时反应,捕捉商机。据此判断,振华公司的组织分工属于( )。【单选题】

A.集权分工

B.分权分工

C.横向分工

D.纵向分工

正确答案:D

答案解析:企业组织分工包括纵向分工和横向分工。企业高层管理人员必须在如何分配组织的决策权上做出选择,以便很好地控制企业创造价值的活动。这种选择就是纵向分工的选择。例如,企业高层管理人员必须对事业部的管理人员授予多少权责作出选择。所以,选项D是答案。

3、成本领先战略主要适用于()。【多选题】

A.市场中存在大量的价格敏感用户

B.产品难以实现差异化

C.购买者不太关注品牌

D.消费者的转换成本较低

正确答案:A、B、C、D

答案解析:成本领先战略主要适用于以下一些情况:(1)市场中存在大量的价格敏感用户;(2)产品难以实现差异化;(3)购买者不太关注品牌;(4)消费者的转换成本较低。

4、()提出了著名的“五力模型”。【单选题】

A.钱德勒

B.波特

C.魁因

D.安索夫

正确答案:B

答案解析:迈克尔·波特提出了著名的“五力模型”。

5、以下属于密集型战略的有()。【多选题】

A.纳爱斯牙膏广告宣传应早餐、午餐、晚餐后都刷牙

B.潘婷洗发水开发推出防脱发系列

C.3H3R西餐厅推出儿童套餐

D.三元兼并三鹿

正确答案:A、B、C

答案解析:选项A是市场渗透战略中刺激消费者的潜在需求;选项B是根据客户需要改进产品用途;选项C是发掘潜在客户;选项D是一体化战略的体现。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

税收征管法及其实施细则规定,纳税人发生解散、破产、撤销以及其他情形,依法终止纳税义务的,应首先持有关证件向原税务登记机关申报办理注销税务登记,然后再向工商行政管理机关办理注销工商登记。( )

A.正确

B.错误

解析:纳税人发生停业、破产、解散、撤销以及依法应当终止履行纳税义务的,应在申报办理注销工商登记前,先向原税务登记机关申报办理注销税务登记。

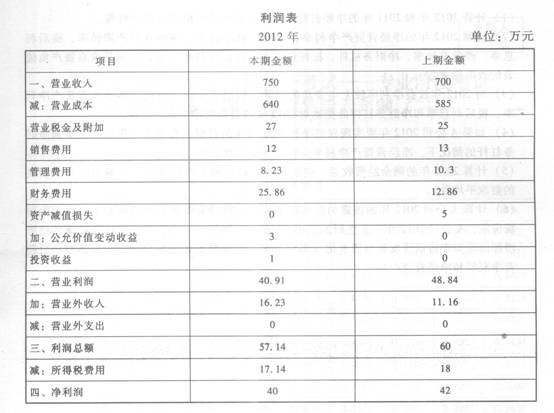

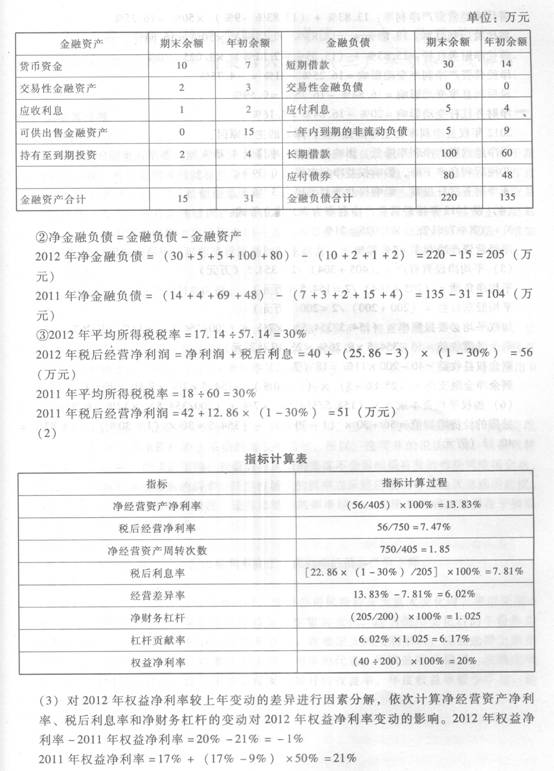

A公司2012年的财务报表资料如下:

(2)A公司2011年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。

(2)A公司2011年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。 (3)计算财务比率时假设:“货币资金”全部为金融资产,“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用,公允价值变动收益全部为交易性金融资产的公允价值变动收益,没有金融性的资产减值损失和投资收益。 (4)目前资本市场上等风险投资的权益成本为l2%,税后净负债成本为7%。2012年公司董事会对A公司要求的目标权益净利率为11%,要求的目标税后净负债成本为7%。 要求: (1)计算2012年和2011年的净经营资产、净金融负债和税后经营净利润。 (2)计算2012年的净经营资产净利率、税后经营净利率、净经营资产周转率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率(为简化起见取自资产负债表的数取期末数)。 (3)对2012年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2012年权益净利率变动的影响。 (4)如果A公司2012年要实现权益净利率为21%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平? (5)计算2012年的剩余经营收益、剩余权益收益和剩余净金融支出(取自资产负债表的数取平均数)。 (6)计算A公司2012年的披露的经济增加值。计算时需要调整的事项如下:为扩大市场份额,A公司2012年末发生研发支出30万元,全部计入当期损益,计算披露的经济增加值时要求将该研发费用资本化(提示:调整时按照复式记账原理,同时调整税后经营净利润和净经营资产)。

(3)计算财务比率时假设:“货币资金”全部为金融资产,“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用,公允价值变动收益全部为交易性金融资产的公允价值变动收益,没有金融性的资产减值损失和投资收益。 (4)目前资本市场上等风险投资的权益成本为l2%,税后净负债成本为7%。2012年公司董事会对A公司要求的目标权益净利率为11%,要求的目标税后净负债成本为7%。 要求: (1)计算2012年和2011年的净经营资产、净金融负债和税后经营净利润。 (2)计算2012年的净经营资产净利率、税后经营净利率、净经营资产周转率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率(为简化起见取自资产负债表的数取期末数)。 (3)对2012年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2012年权益净利率变动的影响。 (4)如果A公司2012年要实现权益净利率为21%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平? (5)计算2012年的剩余经营收益、剩余权益收益和剩余净金融支出(取自资产负债表的数取平均数)。 (6)计算A公司2012年的披露的经济增加值。计算时需要调整的事项如下:为扩大市场份额,A公司2012年末发生研发支出30万元,全部计入当期损益,计算披露的经济增加值时要求将该研发费用资本化(提示:调整时按照复式记账原理,同时调整税后经营净利润和净经营资产)。

【答案】

(1)净经营资产、净金融负债和税后经营净利润。

①净经营资产=经营资产一经营负债

2012年净经营资产=(515—15)一(315—220)=500—95=405(万元)

2011年净经营资产=(431—31)一(231—135)=400—96=304(万元)

【解析】

B.本期收现金额=本期销售收入+期末应收账款-期初应收账款

C.预计材料采购量=(预计生产需用量+预计期末材料存量)-预计期初材料存量

D.本期付现金额=本期购入本期付现部分+前期赊购本期付现部分

B.计划获取的保证程度越高,注册会计师实施的进一步审计程序的范围越小

C.注册会计师确定的实际执行的重要性水平越高,则需要实施的进一步审计程序的范围越大

D.注册会计师确定的明显微小错报的临界值越大,则需要实施的进一步审计程序的范围越小

选项C错误,注册会计师确定的实际执行的重要性水平越高,则需要实施的进一步审计程序的范围越小;

选项D错误,明显微小错报的临界值与管理层更正错报金额大小有关,与注册会计师实施进一步审计程序的范围无直接关系。

本题考查:进一步审计程序的范围

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-09

- 2021-02-25

- 2019-11-11

- 2021-06-12

- 2021-05-26

- 2020-09-06

- 2021-02-12

- 2020-12-13

- 2020-06-24

- 2020-03-24

- 2020-05-10

- 2020-04-10

- 2020-01-13

- 2020-09-03

- 2021-06-25

- 2020-03-14

- 2020-10-31

- 2020-03-27

- 2020-11-23

- 2021-07-28

- 2021-02-08

- 2020-12-02

- 2021-01-11

- 2020-07-03

- 2021-08-12

- 2020-12-15

- 2020-11-08

- 2020-10-03

- 2020-03-27

- 2020-04-01