2021年注册会计师考试《公司战略与风险管理》模拟试题(2021-11-06)

发布时间:2021-11-06

2021年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、下列关于企业风险管理(全面风险管理)理解正确的有( )。【多选题】

A.传统风险管理仅针对可保风险和财务风险,而全面风险管理则包括纯企业风险和机会风险

B.传统风险管理侧重于事后反应,而全面风险管理贯穿整个经营过程

C.以最小的风险谋求最大的收益,是全面风险管理的本质所在

D.全面风险管理既要管理纯企业风险,也要管理机会风险

正确答案:A、B、C、D

答案解析:该题主要用意就是借多选题的形式将全面风险管理理论的基本结论和相关要点进行总结。

2、技术环境对战略所产生的影响包括()。【多选题】

A.基本技术的进步使企业能对市场及客户进行更有效的分析

B.新技术的出现使社会和新兴行业对本行业产品和服务的需求增加

C.技术进步可创造竞争优势

D.技术进步可导致现有产品被淘汰,或大大缩短产品的生命周期

正确答案:A、B、C、D

答案解析:技术环境对战略所产生的影响包括:(1)基本技术的进步使企业能对市场及客户进行更有效的分析。例如,使用数据库或自动化系统来获取数据,能够更加准确地进行分析;(2)新技术的出现使社会和新兴行业对本行业产品和服务的需求增加,从而使企业可以扩大经营范围或开辟新的市场;(3)技术进步可创造竞争优势。例如,技术进步可令企业利用新的生产方法,在不增加成本的情况下,提供更优质和更高性能的产品和服务;(4)技术进步可导致现有产品被淘汰,或大大缩短产品的生命周期;(5)新技术的发展使企业可多关注环境保护,企业的社会责任及可持续成长问题,也使生产越来越多地依赖科技的进步。

3、JIT理论的关键要素不包括()。【单选题】

A.不断改进

B.消除浪费

C.缩短直接加工时间

D.企业中所有员工的参与

正确答案:C

答案解析:JIT理论中的关键要素包括:(1)不断改进;(2)消除浪费;(3)良好的工作场所整理;(4)缩短生产准备时间;(5)企业中所有员工的参与。

4、企业应当加强信息系统运行和维护的管理。信息系统操作人员不得擅自( )【多选题】

A.进行系统软件的删除、修改等操作

B.升级系统软件版本

C.改变软件系统环境配置

D.改变 系统软件版本

正确答案:A、B、C、D

答案解析:信息系统操作人员不得擅自进行系统软件的删除、修改等操作;不得擅自升级、改变系统软件版本;不得擅自改变软件系统环境配置。

5、根据“一个规范,三个指引”,以下表述正确的有( )。【多选题】

A.会计师事务所及其签字的从业人员应当对发布的内部控制审计意见负责

B.上市公司聘请的会计事务所应当具有证券资格,但不一定具备期货业务资格

C.《内控规范》中表明为企业内部控制提供评价服务的会计师事务所,不得同时为同一企业提供内部控制审计服务

D.以上均正确

正确答案:A、C

答案解析:上市公司聘请的会计事务所应当具有证券、期货业务资格,所以选项B说法不正确。

6、下列关于国际化经营的战略的说法中,正确的有()。【多选题】

A.多国本土化战略采用高度分权的方式,不利于公司实现规模效应,因此成本更高

B.全球化战略采用高度集权的方式,注重规模经济

C.多国本土化战略能使企业面对各个市场的异质需求时的反应最优化

D.跨国战略融合了多国本土化战略和全球化战略的优点

正确答案:A、B、C、D

答案解析:多国本土化战略让各国子公司的管理者有权将企业产品个性化来满足本地消费者的特殊需求和爱好,因此该战略采用高度分权的方式,同时能使企业面对各个市场的异质需求时的反应最优化。但是不同国家的业务单元在不同的市场上采用不同的战略,将增加公司整体的不稳定性,该战略也不利于公司实现规模效应,因此成本更高。与多国本土化战略相反,全球化战略认为不同国家市场上的产品会日趋标准化,因此全球化战略更加集权,强调由母国总部控制。全球化战略强调在不同国家市场销售标准化产品并由总部确定竞争战略。采用全球化战略的企业注重规模经济。跨国战略是让企业可以实现全球化的效率和本土化的敏捷反应的一种国际化战略。因此,跨国战略融合了多国本土化战略和全球化战略的优点。

7、下列选项中属于敏感性分析法的优点的有( )。【多选题】

A.为决策提供有价值的参考信息

B.可以帮助企业制定紧急预案

C.能够计算到达一种情形的最优路径

D.在数据充足可靠的情况下简单易行

正确答案:A、B

答案解析:敏感性分析法的主要优点有:(1)为决策提供有价值的参考信息;(2)可以清晰地为风险分析指明方向;(3)可以帮助企业制定紧急预案。所以选项A、B正确。而选项C属于决策树法的优点,选项D属于统计推论法的优点。

8、临近夏天,某冷饮厂转变思路,把原有的无色饮料加入桑葚、葡萄等水果,使得果汁原料变为流行的紫色,并推出广告词“就是这样紫”,结果该饮料销售量大幅提升,但该项技术并没有太多技术含量。下列关于这段资料说法不正确的有()。【多选题】

A.企业的做法对顾客是有价值的

B.与竞争者相比,该产品是有长期优势的

C.可以认定这是企业的一项核心能力

D.该产品具有市场竞争力

正确答案:B、C

答案解析:本题考核产品核心能力的评价。由于该产品得到了市场认同,销售量大幅度提升,说明顾客是认同该产品的,选项A、D的说法正确。由于该项技术没有太多技术含量,很容易被竞争对手模仿或者超越,所以该产品并没有长期优势,也不能形成企业的核心能力,所以选项B、C的说法不正确。

9、下列关于价格策略的说法中,正确的有()。【多选题】

A.定价是营销工具中最有力的策略

B.撇脂定价法是一种通过牺牲短期利润来换取长期利润的策略

C.渗透定价法旨在产品生命周期的极早阶段获取较高的单位利润

D.要实现成功的差别定价,不同市场必须具有不同的弹性,并且实施差别定价的市场间的“渗漏”必须很小

正确答案:A、D

答案解析:渗透定价法是指在新产品投放市场时确定一个非常低的价格,以便抢占销售渠道和消费者群体,从而使竞争者较难进入市场。因而,这是一种通过牺牲短期利润来换取长期利润的策略。撇脂定价法是指在新产品上市之初确定较高的价格,并随着生产能力的提高逐渐降低价格。这一方法旨在产品生命周期的极早阶段获取较高的单位利辆。

10、2011年,国家出台规划方案:将投资4万亿元发展国家水利事业。甲公司正是该行业的领头企业,拥有雄厚的技术基础和高素质人才队伍。从SWOT分析的角度来看,该段资料中属于机会的是( )。【单选题】

A.甲公司拥有雄厚的技术基础

B.国家将投资4万亿元发展国家水利事业

C.甲公司是该行业的领头企业

D.甲公司拥有高素质人才队伍

正确答案:B

答案解析:机会是随着企业外部环境的改变而产生的有利于企业的时机,如有利于企业的政府法规的出台、新的市场的出现、不断改善的经济因素或者竞争对手的破产等。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

影响企业运行的外部环境因素一般可归为( )。

A.宏观环境因素

B.行业环境因素

C.经营环境与竞争优势

D.自然环境因素

解析:根据外部环境因素对企业生产经营活动影响的方式和程度,一般可将企业外部环境分为三大类:宏观环境因素、行业环境因素和经营环境与竞争优势,这三大类因素彼此关联、相互影响,具有复杂性、动态性和不确定性等特征。

经济利润与会计利润的主要区别在于:经济利润既要扣除债务税后利息也要扣除股权资本费用,而会计利润仅扣除债务税后利息。 ( )

A.正确

B.错误

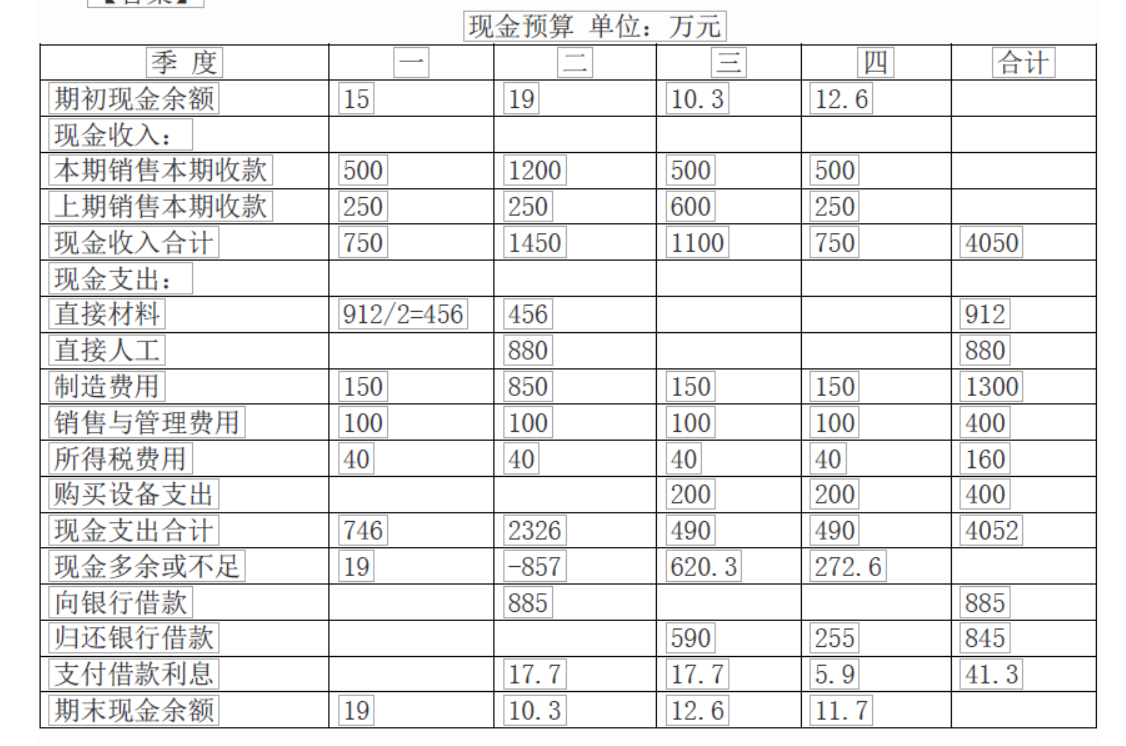

(1)该公司只生产一种 50 千克桶装番茄酱。由于原料采购的季节性,只在第二季度进行生产,而销售全年都会发生。

(2)每季度的销售收入预计如下:第一季度 750 万元,第二季度 1800 万元,第三季度750 万元,第四季度 750 万元。

(3)所有销售均为赊销。应收账款期初余额为 250 万元,预计可以在第一季度收回。每个季度的销售有 2/3 在本季度内收到现金,另外 1/3 于下一个季度收回。

(4)采购番茄原料预计支出 912 万元,第一季度需要预付 50%,第二季度支付剩余的款项。

(5)直接人工费用预计发生 880 万元,于第二季度支付。

(6)付现的制造费用第二季度发生 850 万元,其他季度均发生 150 万元。付现制造费用均在发生的季度支付。

(7)每季度发生并支付销售和管理费用 100 万元。

(8)全年预计所得税 160 万元,分 4 个季度预交,每季度支付 40 万元。

(9)公司计划在下半年安装一条新的生产线,第三季度、第四季度各支付设备款 200 万元

(10)期初现金余额为 15 万元,没有银行借款和其他负债。公司需要保留的最低现金余额为 10 万元。现金不足最低现金余额时需向银行借款,超过最低现金余额时需偿还借款,借款和还款数额均为 5 万元的倍数。借款年利率为 8%,每季度支付一次利息,计算借款利息时,假定借款均在季度初发生,还款均在季度末发生。

要求:

请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。

现金预算 单位:万元

第一季度现金收入合计=年初的 250+第一季度收入的 2/3=250+750×2/3=750(万元)

第二季度现金收入合计=1800×2/3+750×1/3=1450(万元)

第三季度现金收入合计=750×2/3+1800×1/3=1100(万元)

第四季度现金收入合计=750×2/3+750×1/3=750(万元)

第一季度现金余缺=15+750-746=19(万元)

第二季度现金余缺=19+1450-2326=—857(万元)

假设第二季度为 A,则:—857+A-A×2%>10 解得:A>884.69

因为 A 必须是 5 万元的整数倍,所以 A=885 万元,即第二季度向银行借款 885 万元

第二季度支付借款利息=885×2%=17.70(万元)

第二季度期末现金余额=—857+885—17.7=10.30(万元)

第三季度现金余缺=10.3+1100—490=620.3(万元)

假设第三季度还款为 B,则:

620.3-B-17.7>10 解得:B<592.6

由于 B 必须是 5 万元的整数,所以 B=590 万元,所以第三季度归还银行借款 590 万元

第三季度支付借款利息=885×2%=17.70(万元)

第三季度期末现金余额=620.3-590-17.7=12.60(万元)

第四季度现金余缺=12.6+750-490=272.6(万元)

第四季度支付借款利息=(885-590)×2%=295×2%= 5.9(万元)

假设第四季度还款为 C,则:

272.6-C-5.9>10 解得:C<256.7

由于 C 必须是 5 万元的整数,所以 C=255 万元,所以第四季度归还银行借款 255 万元

第四季度支付借款利息 5.90 万元

第四季度期末现金余额=272.6-255-5.9=11.70(万元)

B.持有存货的目的

C.资产负债表日后事项的影响

D.折现率

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-09

- 2022-01-06

- 2022-01-22

- 2021-05-19

- 2019-11-07

- 2019-11-15

- 2020-08-18

- 2021-02-24

- 2021-10-22

- 2021-04-13

- 2020-10-19

- 2021-02-02

- 2021-06-17

- 2021-07-28

- 2021-10-13

- 2021-03-10

- 2022-03-04

- 2021-09-06

- 2020-02-23

- 2021-06-19

- 2020-06-18

- 2020-05-30

- 2022-01-22

- 2020-11-18

- 2021-04-17

- 2020-02-22

- 2021-02-01

- 2020-07-21

- 2020-01-26

- 2020-12-16