2020年注册会计师考试《公司战略与风险管理》模拟试题(2020-02-17)

发布时间:2020-02-17

2020年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、乙公司风险管理委员会经过讨论,提出了公司目前面临的三大风险。根据这三大风险的特点,以及公司的情况,决定采用风险转移的对策。下列选项中,可供该公司选择的方法包括()。【多选题】

A.购买保险

B.增加产品线

C.合同及财务协议

D.出售涉及风险之资产

正确答案:A、C

答案解析:风险转移的目的是将风险转移给另一家企业、公司或机构。具体的方式包括合同及财务协议、购买保险等。

2、运营流程中为客户所见的程度是指()。【单选题】

A.批量

B.种类

C.需求变动

D.可见性

正确答案:D

答案解析:可见性是指运营流程为客户所见的程度。许多服务都对客户高度可见。运营流程的高可见性需要员工具备良好的沟通技巧和人际关系技巧。

3、某大卖场在经营区域内划出一个区域专门经营平价药品,由于药品的采购需要专门的知识和渠道,这不是卖场的长项,因此卖场将药品采购活动外包给专门的第三方进行打理。从货源策略角度来看,这种采购行为属于( )。【单选题】

A.单一货源策略

B.多货源策略

C.由供应商交付一个完整的子部件

D.以上都不正确

正确答案:C

答案解析:本题是由供应商交付一个完整的子部件,而不是与若干供应商进行交易。

4、下列各项中,属于零基预算的是()。【单选题】

A.生产部门根据基期预算调整本期预算

B.采购部门根据基期实际发生额调整本期预算

C.管理部门根据预期重新编制预算

D.制造部门继续采用上期预算

正确答案:C

答案解析:零基预算方法是指在每一个新的期间必须重新判断所有的费用。

5、下列说法错误的是( )。【单选题】

A.内部控制是一个实现目标的程序及方法,而其本身并非目标

B.内部控制要由企业中各级人员实施与配合

C.内部控制提供的是绝对保证

D.《企业内部控制基本规范》在内部控制标准体系中起统领作用

正确答案:C

答案解析:内部控制只能向企业董事会和经理层提供合理保证,而非绝对保证。所以选项C的说法错误。

6、福耀玻璃(主营汽车玻璃的上市公司)决策者拟考虑相关多元化作为进一步发展的方向,应当优先考虑()。【单选题】

A.发展建筑玻璃产品

B.发展汽车发动机产品

C.购并汽车配套企业

D.发展其他汽车配件产品

正确答案:A

答案解析:相关多元化战略是指企业以现有业务为基础进入相关产业的战略。由于福耀公司主营汽车玻璃的生产和销售,能够体现其相关多元化战略的是发展建筑玻璃产品。

7、在良好的公司治理的前提下,企业的独立董事需要()。【多选题】

A.对战略的任何方面提出挑战和合适的建议,帮助制定战略

B.为企业的资本架构和财务物资问题作决定

C.确保企业设有充分的内部控制系统和风险管理系统

D.监督外聘审计师的业务条款及审计服务的报酬

正确答案:A、B、C、D

答案解析:独立董事的职责可以分为四种不同的角色,即战略角色、监督或绩效角色、风险角色和人事管理角色。选项A属于战略角色的责任,选项B、C是风险角色的责任,选项D是人事管理角色的责任。

8、【单选题】

A.

B.

C.

D.

正确答案:A

答案解析:

9、下图属于哪种类型的组织结构图()。

A.创业型组织结构

B.职能制组织结构

C.战略业务单位组织结构

D.矩阵制组织结构

正确答案:B

答案解析:该图属于职能制组织结构。

10、下列各项中,属于鼓励行业竞争的主要因素有()。【多选题】

A.竞争对手时常更换

B.行业已进入成熟期

C.行业的退出壁垒较高

D.企业拥有稀缺资源

正确答案:A、B、C

答案解析:鼓励竞争的主要因素包括:(8)较高的退出壁垒。其中选项B行业已经进入成熟期,此时行业增长较慢,与第(2)点对应。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

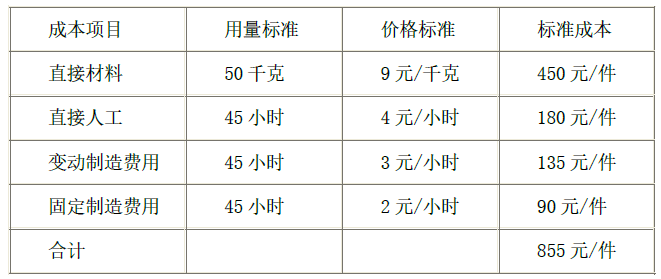

(1)单位产品标准成本

本企业该产品预算产量的标准工时为1000 小时。

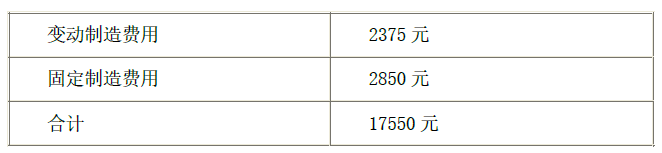

(2)本月实际产量20 件,实际耗用材料900 千克,实际人工工时950 小时,实际成本如下:

1)计算本月产品成本差异总额。

2)计算直接材料价格差异和用量差异。

3)计算直接人工效率差异和工资率差异。

4)计算变动制造费用耗费差异和效率差异。

5)计算固定制造费用耗费差异、闲置能量差异、效率差异。

2)直接材料价格差异

=(实际价格-标准价格)×实际产量下实际用量

=(9000/900-9)×900=900(元)(0.5 分)

直接材料用量差异

=(实际用量-实际产量下标准用量)×标准价格

=(900-50×20)×9=-900(元)(0.5 分)

3)直接人工工资率差异

=(实际工资率-标准工资率)×实际产量下实际人工工时

=(3325/950-4)×950=-4 75(元)(1 分)

直接人工效率差异

=(实际人工工时-实际产量下标准人工工时)×标准工资率

=(950-45×20)×4=200(元)(1 分)

4)变动制造费用耗费差异

=(实际分配率-标准分配率)×实际产量下实际工时

=(2375/950-3)×950=-475(元)(1 分)

变动制造费用效率差异

= (实际工时-实际产量下标准工时)×标准分配率

=(950-45×20)×3=150(元)(1 分)

5)固定制造费用耗费差异=2850-1000×2=850(元)(1 分)

固定制造费用闲置能量差异=(1000-950)×2=100(元)(0.5 分)

固定制造费用效率差异=(950-20×45)×2=100(元)(0.5 分)

B.技术风险

C.社会文化风险

D.市场风险

B、银行要求借款企业在本银行中保持补偿余额所形成的间接费用会增加长期借款的成本

C、企业举借长期借款,必须定期还本付息,所以财务风险较大

D、企业与金融机构签订的借款合同中,一般会有较多的限制条款,这些条款可能会限制企业的经营活动

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-16

- 2021-04-25

- 2020-08-10

- 2021-01-20

- 2021-05-28

- 2020-11-08

- 2020-10-24

- 2021-06-06

- 2020-03-26

- 2021-02-08

- 2020-05-24

- 2021-03-19

- 2021-05-06

- 2020-08-30

- 2020-07-10

- 2021-01-27

- 2020-03-25

- 2021-04-22

- 2021-01-02

- 2020-03-09

- 2020-10-09

- 2020-06-07

- 2021-03-16

- 2021-06-17

- 2020-10-16

- 2019-11-01

- 2020-02-29

- 2021-08-13

- 2020-08-30

- 2020-10-07