2022年注册会计师考试《税法》每日一练(2022-01-12)

发布时间:2022-01-12

2022年注册会计师考试《税法》考试共44题,分为单选题和多选题和计算题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、销售货物的同时收取的下列费用中,不作为增值税计税销售额的有( )。【多选题】

A.受托加工应征消费税的消费品所代收代缴的消费税

B.向购买方收取的销项税额

C.代办保险而向购买方收取的保险费

D.从事热力、电力、燃气、自来水等公用事业的增值税纳税人收取的与销售量有直接关系的一次性费用

正确答案:A、B、C

答案解析:选项D属于增值税的价外费用,应并入销售额计征增值税。

2、下列各项中,以成交价格作为契税计税依据的有()。【多选题】

A.等价交换房屋

B.房屋买卖

C.土地使用权出售

D.受赠房屋

正确答案:B、C

答案解析:土地使用权出售、房屋买卖,其计税依据为成交价格。等价交换的房屋免纳契税,受赠房屋由征收机关参照房屋买卖的市场价格核定契税计税依据。

3、甲公司委托乙企业加工消费税应税货物一批,乙企业将加工好的应税货物交付甲公司时未代收代缴消费税。后经查出,主管税务机关对该项行为的税务处理方法有()。【多选题】

A.乙企业应按规定补税

B.甲公司应按规定补税

C.对乙企业应给予处罚

D.对甲公司应给予处罚

正确答案:B、C

答案解析:根据消费税法的规定,委托加工环节的消费税应由受托方(乙企业)代收代缴。对于受托方没有按规定代收代缴消费税款的,由委托方(甲公司)补缴消费税,对受托方(乙企业)不再重复补税,但要按《税收征管法》的规定,处以应代收代缴税款50%以上3倍以下的罚款。

4、下列各项中,属于不征税收入的是( )。【单选题】

A.国债利息收入

B.因债权人缘故确实无法支付的应付款项

C.依法收取并纳入财政管理的行政事业性收费

D.接受捐赠收入

正确答案:C

答案解析:依法收取并纳入财政管理的行政事业性收费、政府性基金,属于不征税收入。

5、符合条件的非营利组织取得的下列收入,免征企业所得税的是()。【单选题】

A.从事营利活动取得的收入

B.因政府购买服务而取得的收入

C.不征税收入孳生的银行存款利息收入

D.按照县级民政部门规定收取的会费收入

正确答案:C

答案解析:符合条件的非营利组织的下列收入为免税收入:接受其他单位或者个人捐赠的收入;除税法规定的财政拨款以外的其他政府补助收入,但不包括因政府购买服务而取得的收入;按照省级以上民政、财政部门规定收取的会费;不征税收入和免税收入孳生的银行存款利息收入;财政部、国家税务总局规定的其他收入。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

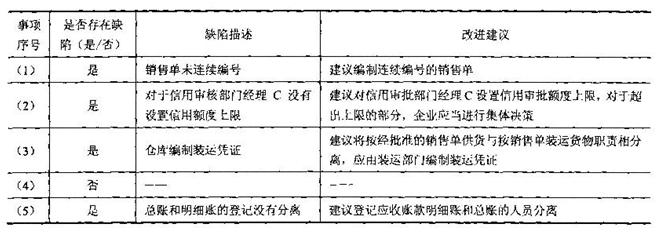

ABC会计师事务所接受x上市公司(以下简称x公司)委托审计其2013年度财务报告,ABC会计师事务所委派甲注册会计师进驻x公司执行审计业务。甲注册会计师在2013年11月对X公司的内部控制进行了解和测试,了解到产品销售采用赊销方式,x公司在销售与收款环节中的控制活动有:

(1)销售部门收取顾客寄来的订单后,由销售经理A对品种、规格、数量、价格、付款条件、结算方式等详细审核后签章,由销售部门为每张顾客订单打印一式两份的销售单,一份送到信用部门批准,一份与顾客订单一起归档,但未连续编号。

(2)信用审批部门检查经授权的相关客户剩余赊销信用额度,并在销售部门编制的销售单上签字。在剩余销售信用额度内的销售,由信用审核部门职员B审批,超过剩余赊销信用额度的销售,在职员8审批后,一律经授权的信用审核部门经理C的批准。

(3)仓库收到经批准的销售单,编制一式多联的预先编号的装运凭证,仓库部门按照销售单发货。

(4)会计部门收到销售单后,在开具销售发票之前,先核对装运凭证和相应的经批准的销售单,并根据已授权批准的商品价目表填写销售发票的价格,根据装运凭证上的数量填写销售发票上的数量。将顾客联寄送顾客,将销售发票记账联交应收账款专管员F,作为记账和收款的凭证。

(5)应收账款专管员F收到发票后,核对检查后,登记应收账款明细账和总账。

要求:

针对上述事项(1)至(5)项,假定不考虑其他条件,完成下表。

B.和解

C.折中

D.协作

B.个人之间互换自有居住用房地产

C.个人因工作调动而转让购买满5年的经营性房产

D.因国家建设需要而搬迁,由纳税人自行转让房地产

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2022-01-04

- 2021-11-02

- 2021-01-17

- 2021-11-13

- 2021-01-04

- 2020-11-02

- 2021-08-15

- 2020-05-29

- 2021-12-05

- 2021-05-01

- 2021-09-25

- 2020-09-18

- 2019-11-07

- 2021-08-03

- 2020-11-09

- 2021-12-15

- 2021-12-19

- 2020-10-03

- 2020-07-29

- 2020-12-03

- 2020-08-21

- 2019-10-29

- 2020-09-10

- 2021-06-24

- 2019-10-27

- 2021-01-20

- 2020-03-14

- 2021-05-25

- 2021-04-17

- 2021-04-18