2021年注册会计师考试《审计》模拟试题(2021-05-05)

发布时间:2021-05-05

2021年注册会计师考试《审计》考试共42题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理精选模拟习题10道,附答案解析,供您考前自测提升!

1、在传统的手工会计系统中,注册会计师审查记录的方法是()。【单选题】

A.控制测试

B.制度基础审计方法

C.顺查法和逆查法

D.资产负债表审计方法

正确答案:C

答案解析:在传统手工会计系统的审计中,顺查法和逆查法可以检查和确定被审计单位是否正确地反映了被审计单位的经济业务。

2、在实施风险评估程序时,集团项目合伙人应当了解的事项包括()。【多选题】

A.集团层面控制

B.合并过程

C.集团及其环境、集团组成部分及其环境

D.集团管理层向组成部分下达的指令

正确答案:A、B、C、D

答案解析:选项A、B、C、D均恰当。集团项目合伙人在实施风险评估程序时应当了解的事项包括:(1)在业务承接或保持阶段获取信息的基础上,进一步了解集团及其环境、集团组成部分及其环境,包括集团层面控制;(2)了解合并过程,包括集团管理层向组成部分下达的指令。

3、注册会计师在控制测试时,可以执行的审计程序有( )。【多选题】

A.询问

B.检查

C.观察

D.重新执行

正确答案:A、B、C、D

答案解析:

4、通常情况下,会计师事务所确定收费的收费基础是()。【单选题】

A.审计报告类型

B.完成审计工作的时间多少

C.承担审计工作的责任大小

D.每一专业人员适当的小时收费标准或日收费标准

正确答案:D

答案解析:在专业服务得到良好的计划、监督及管理的前提下,会计师事务所收费通常以每一专业人员适当的小时收费标准或日收费标准为基础计算。

5、下列关于审计证据的说法中,错误的是( )。【单选题】

A.审计证据包括构成财务报表基础的会计记录所含有的信息和其他信息

B.审计证据不包括会计师事务所接受与保持客户时实施质量控制程序获取的信息

C.会计记录中含有的信息本身并不足以提供充分的审计证据作为对财务报表发表审计意见的基础

D.如果没有其他信息,注册会计师可能无法识别重大错报风险

正确答案:B

答案解析:选项B错误:审计证据是指注册会计师为了得出审计结论、形成审计意见时使用的所有信息,包括会计师事务所接受与保持客户时实施质量控制程序获取的信息。选项A正确:审计证据包括构成财务报表基础的会计记录所含有的信息和其他信息。选项C正确:会计记录中含有的信息本身并不足以提供充分的审计证据作为对财务报表发表审计意见的基础,注册会计师还应当获取用作审计证据的其他信息。选项D正确:财务报表依据的会计记录中包含的信息和其他信息共同构成了审计证据,两者缺一不可。如果没有前者,审计工作将无法进行;如果没有后者,可能无法识别重大错报风险。只有将两者结合在一起,才能将审计风险降至可接受的低水平,为注册会计师发表审计意见提供合理基础。

6、被审计单位的治理层、管理层以及注册会计师对被审计单位存在舞弊导致的重大错报风险负有各自的责任。根据审计准则的相关规定,下列属于被审计单位管理层和治理层责任的有( )。【多选题】

A.制定和维护与财务报表可靠性相关的控制

B.对可能导致财务报表发生重大错报的风险实施管理

C.治理层监督管理层建立和维护发现舞弊的内部控制

D.在合理保证的前提下发现导致财务报表产生重大错报的舞弊

正确答案:A、B、C

答案解析:选项D属于注册会计师的责任。

7、假设ABC会计师事务所自2009年12月1日开始连续5年承接了甲公司财务报表审计业务。其中,2013年审计报告签署日为2014年3月5日,如果双方在2014年9月1日后终止业务关系,则关于注册会计师保持独立性期间的起点至终点的表达恰当的是()。【单选题】

A.2009年12月1日至2014年3月5日

B.2009年12月1日至2014年9月1日

C.2009年1月1日至2014年9月1日

D.2009年1月1日至2014年3月5日

正确答案:C

答案解析:选项C恰当。注册会计师应当在审计业务期间和财务报表涵盖的期间独立于审计客户。保持独立性期间的起点是2009年1月1日,终点是“审计报告日和终止业务关系日”二者孰晚的时间即2014年9月1日。

8、下列关于发现舞弊的错报的说法中,不恰当的是()。【单选题】

A.A注册会计师实施针对舞弊的风险评估程序的目的在于应对舞弊导致的重大错报风险

B.如果发现管理层存在舞弊行为则应当考虑与治理层沟通

C.对于超出正常经营过程的异常的重大交易则需要了解该交易的商业理由的合理性

D.外勤审计工作中发现财务报表存在舞弊的重大错报,注册会计师必须实施追加的审计程序

正确答案:A

答案解析:选项A不恰当。注册会计师实施风险评估程序的目的是为了评估舞弊风险,注册会计师针对评估的舞弊再实施应对措施。

9、关于信息技术环境下自动控制能为企业带来的好处的以下说法中,错误的是()。【单选题】

A.自动控制能够有效处理大流量交易及数据

B.自动信息系统的相关安全控制可以实现有效的职责分离

C.自动控制比较容易被绕过

D.自动信息系统可以提高管理层对企业业务活动及相关政策的监督水平

正确答案:C

答案解析:选项C错误。自动控制比较不容易被绕过。

10、注册会计师评价专家工作是否足以实现审计目的所实施的特定程序可能包括()。【多选题】

A.询问专家

B.复核专家的工作底稿和报告

C.必要时与具有相关专长的其他专家讨论

D.与管理层讨论专家的报告

正确答案:A、B、C、D

答案解析:根据《CSA第1421号一利用专家的工作》,注册会计师评价专家工作是否足以实现审计目的所实施的特定程序可能包括:(1)询问专家;(2)复核专家的工作底稿和报告;(3)实施用于证实的程序;(4)必要时与具有相关专长的其他专家讨论;(5)与管理层讨论专家的报告。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.房地产评估增值

C.存量房地产的买卖

D.转让国有土地使用权

要求:

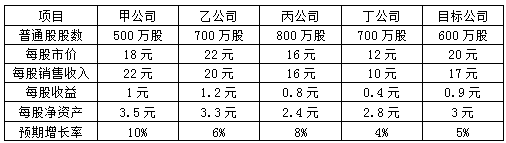

(1)说明应当运用相对价值法中的哪种模型计算目标公司的股票价值。

(2)采用修正市价比率法,分析指出当前是否应当收购目标公司(计算中保留小数点后两位)。

(2)

修正平均市净率=5.69/(28.14%×100)=0.20

目标公司权益净利率=0.9/3=30%

目标公司每股价值=修正平均市净率×目标公司预期股东权益净利率×100×目标公司每股净资产=0.20×30%×100×3=18(元/股)

结论:目标公司的每股价值18元低于目前的每股股价20元,股票被市场高估,所以不应当收购。

要求回答:

(1)企业具备进一步加工10000件A产品的生产能力,该生产能力无法转移,但需要追加专属固定成本50000元,是否需要深加工该产品?

(2)企业只具备进一步加工7000件A半成品的能力,该能力可用于对外承揽加工业务,预计每年可获得边际贡献75000元,是否需要深加工该产品?

相关成本=20×10000+50000=250000(元)

差额利润=300000-250000=50000元(大于0)

结论:应该进一步深加工。

2.相关收入=(80-50)×7000=210000(元)

相关成本=20×7000+75000=215000(元)

差额利润=210000-215000=-5000元

结论:企业应该直接出售产品。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-17

- 2021-06-26

- 2021-01-25

- 2020-05-02

- 2021-07-05

- 2021-02-17

- 2020-08-03

- 2020-08-20

- 2020-09-13

- 2021-02-28

- 2020-08-04

- 2020-12-23

- 2021-07-24

- 2021-05-19

- 2020-06-18

- 2020-08-29

- 2020-10-28

- 2020-02-27

- 2021-07-31

- 2021-02-11

- 2020-07-05

- 2020-07-11

- 2021-09-19

- 2021-10-10

- 2021-08-16

- 2019-03-17

- 2020-03-13

- 2019-10-26

- 2020-09-11

- 2020-02-06