2020年税务师职业资格考试《税务服务实务》章节练习(2020-01-15)

发布时间:2020-01-15

2020年税务师职业资格考试《税务服务实务》考试共37题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第八章 代理纳税审查方法5道练习题,附答案解析,供您备考练习。

1、某税务师事务所2019年3月对某企业2018年度纳税情况审查中发现仓库多提折旧100000元,财务报表已经报出,则应实施的调账分录包括( )。【多选题】

A.借:累计折旧 100000

贷:以前年度损益调整 100000

B.借:以前年度损益调整 25000

贷:应交税费——应交所得税 25000

C.借:所得税费用 25000

贷:应交税费——应交所得税 25000

D.借:以前年度损益调整 75000

贷:利润分配——未分配利润 75000

E.借:本年利润 25000

贷:所得税费用 25000

正确答案:A、B、D

答案解析:选项C、E是当年调账发现错账使用的会计科目。

1、对上一年度错账且对上年度税收发生影响的,如果在上一年度决算报表编制前发现的,可直接调整上年度账项,对于影响利润的错账须一并调整( )科目核算的内容。【单选题】

A.以前年度损益调整

B.利润分配——未分配利润

C.本年利润

D.应收账款

正确答案:C

答案解析:对上一年度错账且对上年度税收发生影响的,如果在上一年度决算报表编制前发现的,可直接调整上年度账项,对于影响利润的错账须一并调整“本年利润”科目核算的内容。

1、在纳税审核中,发现企业以前年度多计收益少计费用的情况(决算报表已编制),应在( )贷方进行反映。【单选题】

A.“利润分配——未分配利润”科目

B.“本年利润”科目

C.“应交税费——应交所得税”科目

D.“以前年度损益调整”科目

正确答案:D

答案解析:企业以前年度多计收益少计费用,则多计了以前年度的利润,应当调减利润,借记“以前年度损益调整”科目,贷记有关科目;由于多计利润,导致多缴纳所得税,应借记“应交税费——应交所得税”,贷记“以前年度损益调整”。结转余额时,借记“利润分配——未分配利润”科目,贷记“以前年度损益调整”科目。所以选项D正确,选项AC错误。对以前年度利润的调整,不应通过“本年利润”科目核算,所以选项B错误。

1、下列选项中,不属于纳税审查基本方法的是( )。【单选题】

A.顺查法和逆查法

B.检查法和监盘法

C.比较分析法和控制计算法

D.核对法和查询法

正确答案:B

答案解析:纳税审查的基本方法,主要分为顺查法和逆查法、比较分析法和控制计算法、核对法和查询法、详查法和抽查法。

1、根据资料1,判断该项业务的会计处理是否正确?如不正确,请写出账务调整分录。【综合题(主观)】

1、某税务师于2018年12月对企业2018年的纳税情况进行审核时发现,2018年2月销售啤酒收取的包装物押金23200元仍然在其他应付款的贷方挂账,则以下调整分录中正确的是( )。【单选题】

A.借:其他应付款 23200

贷:以前年度损益调整 23200

B.借:其他应付款 23200

贷:利润分配——未分配利润 23200

C.借:其他应付款 23200

贷:其他业务收入 23200

D.借:其他应付款 23200

贷:其他业务收入 20000

应交税费——应交增值税(销项税额)3200

正确答案:D

答案解析:啤酒收取的包装物押金,逾期一年时需要补缴增值税。由于啤酒消费税是从量征收,所以,逾期押金不需要缴纳消费税。调整会计分录为:

借:其他应付款 23400

贷:其他业务收入 20000

应交税费一应交增值税(销项税额) 3400

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

业务1:购进生产预制料件用砂土石料一批,取得增值税专用发票,注明价款100万元,增值税税额3万元。支付相应运费价税合计10.9万元,并取得增值税专用发票。款项已支付。

业务2:当月购进的一栋办公楼,取得增值税专用发票,注明价款400万元,增值税额36万元。款项已支付。

业务3:升级改造某车间,该车间于2008年建成,原值600万元,为该车间安装的自动化操作系统不含税价值为250万元,已取得增值税专用发票。从上月购进的已经抵扣进项税额的原材料中领取一批建材,不含税价值100万元。

业务4:本月购买办公用品等,取得增值税专用发票,注明价款30000元,增值税税额3900元;支付水费,取得增值税专用发票,注明价款5000元,增值税税额150元;支付电费,取得增值税专用发票,注明价款4000元,增值税税额520元。购买劳保用品手套工作服等支付价税合计23200元,取得增值税普通发票。

业务5:本月销售建材取得不含税收入1000万元,开具增值税专用发票。款项已经收到。

业务6:7月2日,销售一批瓷砖并负责运输,瓷砖不含税价款100万元,开具增值税专用发票,销售瓷砖的同时收取运输费用价税合计11.3万元,开具本企业自制收据。

业务7:7月6日,预收款方式销售建材一批,不含税价值800万元,合同约定,7月10日预收货款200万元,11月30号交货并付清余款,相应款项已经收到。

业务8:7月10日,分期收款销售一批建材1000吨,不含税价值500万元,合同约定分两次支付货款:7月31日支付价税合计金额226万元,8月31日支付剩余的价税合计金额339万元,当月发出建材400吨。截止7月31日,甲企业仅收到货款含税金额150万元,该企业尚未开具发票。

业务9:处置位于外市的厂房一处,该厂房于2010年购置,购置原价200万元,出售取得含税价款515万元,企业选择简易计税办法,开具增值税专用发票。

业务10:以一批建材偿还以前欠乙公司的货款200万元,该批建材市场不含税公允价值为160万元,成本为130万元,并开具增值税专用发票,双方约定,所欠货款余款不再支付。

业务11:将本单位外市闲置的一栋办公楼出租,每月不含增值税租金100000元,租期3年,一次性收取2019年8月至12月的租金。对于该项出租行为,采用一般计税方法。收取租金时开具了增值税专用发票。

业务12:本月缴纳当年度防伪税控系统技术服务费400元,取得增值税普通发票。

业务13:处置一批2008年购置的旧设备,取得含税收入10.3万元,开具增值税普通发票,企业采用简易办法计税。

假设:所有增值税专用发票均在本月通过认证。

<1>、做出甲企业每笔业务的分录

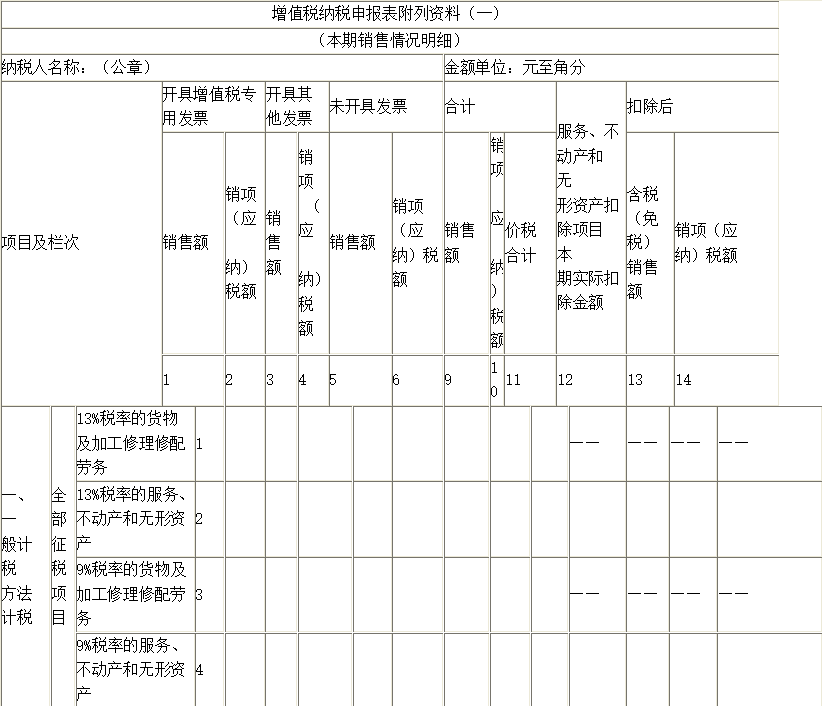

<2>、填写《增值税纳税申报表》及相应的附列资料。

借:原材料 1100000

应交税费——应交增值税(进项税额) 39000

贷:银行存款 1139000

【提示】原材料成本=1000000+109000÷1.09=1100000(元)

应交税费——应交增值税(进项税额)=30000+109000÷1.09×9%=39000(元)

业务2:

借:固定资产 4000000

应交税费——应交增值税(进项税额) 360000

贷:银行存款 4360000

【提示】自2019年4月1日起,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。

业务3:

借:在建工程 3500000

应交税费——应交增值税(进项税额) 325000

贷:原材料 1000000

银行存款 2825000

【提示】自2019年4月1日起,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。

(1)在建工程改造,购进250+领用100=350(万元),

(2)当期购进自动化操作系统,进项税总额=250×13%=32.5(万元),

业务4:

借:管理费用 62200

应交税费——应交增值税(进项税额) 4570

贷:银行存款 66770

【提示】本月购入办公用品价=30000+5000+4000+23200=62200(元)

本月购入办公用品税额=3900+150+520=4570(元)

业务5:

借:银行存款 11300000

贷:主营业务收入 10000000

应交税费——应交增值税(销项税额) 1300000

业务6:

借:银行存款 1243000

贷:主营业务收入 1100000

应交税费——应交增值税(销项税额) 143000

【提示】主营业务收入=(100+11.3÷1.13)×10000=1100000(元)

销项税额=100×13%×10000+11.3÷1.13×13%×10000=143000(元)

注意:此处运输费用,应作为价外费用处理。

业务7:

借:银行存款 2000000

贷:预收账款 2000000

预收款方式销售货物,于货物发出时发生纳税义务。

业务8:

借:银行存款 1500000

应收账款 760000

贷:主营业务收入 2000000

应交税费——应交增值税(销项税额) 260000

【提示】采用赊销和分期收款方式销售货物,纳税义务发生时间为合同约定的收款日期的当天。本题合同约定7月31日收款226万元(价200+税26),尽管实际只收到150万元,但仍要按照226万元(含税)金额计征增值税。

业务9:

借:银行存款 5150000

贷:固定资产清理 5000000

应交税费——简易计税 150000

在外市预缴增值税:

借:应交税费——简易计税 150000

贷:银行存款 150000

【提示】简易计税=(5150000-2000000)÷1.05×5%=150000(元)

业务10:

借:应付账款 2000000

贷:主营业务收入 1600000

应交税费——应交增值税(销项税额) 208000

营业外收入 192000

结转成本:

借:主营业务成本 1300000

贷:库存商品 1300000

业务11:

增值税=100000×5×9%=45000(元)

借:银行存款 545000

贷:预收账款 500000

应交税费——应交增值税(销项税额) 45000

在办公楼所在地应预缴增值税:100000×5×3%=15000(元)

借:应交税费——预交增值税 15000

贷:银行存款 15000

【提示】不动产所在地与机构所在地不在同一县(市、区)的,纳税人应按照3%的预征率向不动产所在地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税。

业务12:

借:管理费用 400

贷:银行存款 400

借:应交税费——应交增值税(减免税款) 400

贷:管理费用 400

业务13:

借:银行存款 103000

贷:固定资产清理 101000

应交税费——简易计税 2000

期末计算应纳税额:

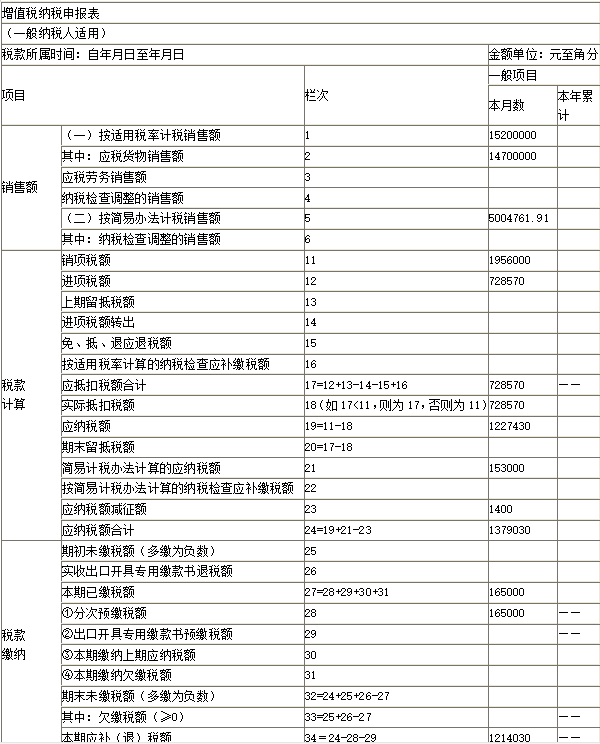

“应交增值税”明细期末余额=销项税额-(进项税额-进项税额转出)-减免税款

=(1300000+143000+260000+208000+45000)-(39000+360000+325000+4570)-400

=1956000-728570-400

=1227030(元)

备注:上述数据与填表相关。

期末结转:

借:应交税费——应交增值税(转出未交增值税) 1227030

贷:应交税费——未交增值税 1227030

借:应交税费——未交增值税 15000

贷:应交税费——预交增值税 15000

次月,缴纳一般计税税款的分录:

借:应交税费——未交增值税 1212030

贷:银行存款 1212030

简易计税余额=简易计税应纳税额-预缴税款=150000-150000+2000=2000(元)

次月,缴纳简易计税税款的分录

借:应交税费——简易计税 2000

贷:银行存款 2000

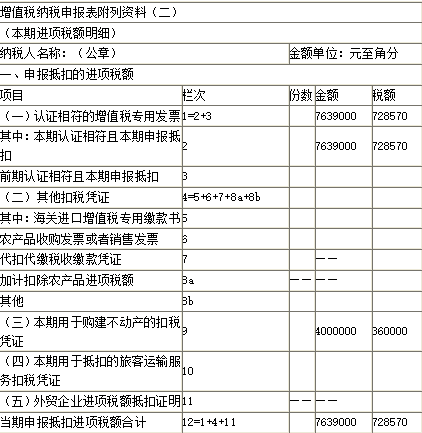

【提示】第1栏对应的是如下的业务:

1260万元=1000(业务5)+100(业务6)+160(业务10)

210万元=10(业务6)+200(业务8)

第4栏对应业务11出租外市办公楼租金50万元

第9b栏对应业务9处置外市厂房,含税价款515万元,购置原价200万元,简易计税,差额纳税。

第11栏对应业务13处置旧设备10万元

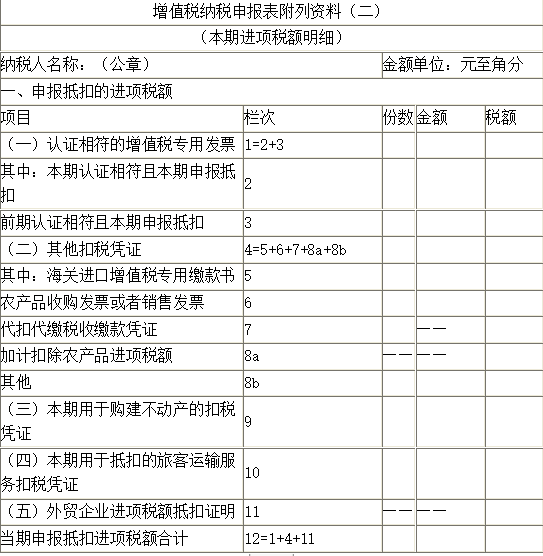

【提示】7639000=1000000(业务1)+100000(业务1)+4000000(业务2)+2500000(业务3)+30000(业务4)+5000(业务4)+4000(业务4)

728570=30000(业务1)+9000(业务1)+360000(业务2)+325000(业务3)+3900(业务4)+150(业务4)+520(业务4)

【提示】1470(万元)=1000(业务5)+100(业务6)+10(业务6)+200(业务8)+160(业务10)

1520(万元)=1000(业务5)+100(业务6)+10(业务6)+200(业务8)+160(业务10)+50(业务11)

5004761.91(元)=515÷1.05×10000(业务9)+10.3÷1.03×10000(业务13)

1956000(元)=1300000(业务5)+143000(业务6)+260000(业务8)+208000(业务10)+45000(业务11)

728570(元)=39000(业务1)+360000(业务2)+325000(业务3)+4570(业务4)

153000(元)=150000(业务9)+103000÷(1+3%)×3%(业务13)

1400(元)=400(业务12)+103000÷(1+3%)×1%(业务13)

165000(元)=150000(业务9)+15000(业务11)

A公司章程规定:董事会由五家股东派代表9人组成;监事会由2名成员组成,其中一名由甲公司派出担任董事的人兼任,另一名由戊公司派员出任,负责日常监事事务;股东按章程规定分配利润;公司决议应经全体股东过半数通过。

2016年10月,为了扩大公司规模,A公司董事会制订了增资方案,董事长李某提议召开临时股东会进行决议。A公司于临时股东会召开前10天通知所有股东,告知会议内容及议程。临时股东会对增资方案表决时,甲、丙、丁赞成,乙、戊反对,股东会作出增资决议。

2018年8月,A公司监事会在例行检查公司财务时,发现总经理王某擅自将公司300万元资金借给其亲属使用,收取好处费10万元。因该亲属遇车祸死亡,致使该笔借款无法收回。

<1>、关于A公司设立出资的说法,正确的有( )。

B.戊股东以商标出资不符合要求,应以其他出资方式补足,并对已按期足额缴纳出资的股东承担违约责任

C.丁的出资未达到要求,丁应按约定补足该差额

D.丁的出资未达到要求,其他股东不承担责任

E.A公司股东货币出资金额未达到要求

B.8.0%

C.7.5%

D.7.1%

B.因管理不善被盗窃的产成品所耗用的外购原材料

C.员工出差支付的餐饮费

D.生产免税产品接受的加工劳务

E.外购的自用小轿车

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-07

- 2020-02-18

- 2020-09-06

- 2019-12-16

- 2020-06-09

- 2021-01-11

- 2021-01-31

- 2021-01-01

- 2020-03-17

- 2020-10-09

- 2020-07-12

- 2021-08-15

- 2021-07-02

- 2021-03-11

- 2020-05-03

- 2020-01-08

- 2019-11-18

- 2020-09-05

- 2020-03-18

- 2020-05-11

- 2020-12-19

- 2020-09-12

- 2021-03-06

- 2021-05-14

- 2019-11-11

- 2019-12-05

- 2021-04-29

- 2020-01-17

- 2020-09-04

- 2019-10-26