2021年税务师职业资格考试《税务服务实务》章节练习(2021-04-18)

发布时间:2021-04-18

2021年税务师职业资格考试《税务服务实务》考试共37题,分为单选题和多选题和简答题和综合题(主观)。小编为您整理第五章 发票领购与审查代理5道练习题,附答案解析,供您备考练习。

1、下列关于企业开具和使用发票的说法中,正确的是( )。【单选题】

A.属于民族自治区的企业,必须同时使用中文和民族文字开具发票

B.收购单位和扣缴义务人支付个人款项时,不得由付款方向收款方开具发票

C.发票的字迹可以涂改,但金额绝对不能涂改

D.发票的全部联次必须一次性如实填开

正确答案:D

答案解析:选项A,可以同时使用当地通用的一种民族文字,而不是必须同时使用;选项B,收购单位和扣缴义务人支付个人款项时,可由付款方向收款方开具发票;选项C,发票填开时,字迹与金额要清晰,均不得涂改。

2、下列关于发票开具原则的表述中,正确的有( )。【多选题】

A.如果未发生经营业务,一律不得开具发票

B.开具发票后,如发生销货退回需开红字发票的,必须收回原发票并注明“作废”字样或取得对方有效证明

C.发票的填写可自由选择中文或英文

D.一般纳税人开具专用发票后,发生销货退回或销售折让,按照规定开具红字专用发票后,不再将该笔业务的相应记账凭证复印件报送主管税务机关备案

E.开具发票时,民族自治地方可以同时使用当地通用的一种民族文字

正确答案:A、B、D、E

答案解析:选项C,填写发票应使用中文。

3、下列关于发票开具要求的表述中,不正确的是( )。【单选题】

A.任何填开发票的单位和个人如果未发生经营业务,则一律不得开具发票

B.向消费者个人零售小额商品的,是否可免予逐笔开具发票,由省税务机关确定

C.属于民族自治地方的企业,必须同时使用中文和当地通用的一种民族文字开具发票

D.单位和个人开具发票时,应在发票联和抵扣联加盖发票专用章

正确答案:C

答案解析:民族自治地方填写发票不是必须同时使用中文和民族文字,而是根据实际情况,可以在使用中文的同时使用当地通用的一种民族文字。

4、根据增值税专用发票的使用规定,增值税一般纳税人的下列销售行为中,可以开具增值税专用发票的是( )。【单选题】

A.向消费者个人销售应税货物

B.汽车厂商将汽车销售给运输公司

C.向一般纳税人销售免税货物

D.大型超市零售食品

正确答案:B

答案解析:汽车厂商将汽车销售给运输公司,可以向其开具增值税专用发票。

5、商场(增值税一般纳税人)如有下列( )情形之一者,不得开具增值税专用发票。【多选题】

A.零售烟、酒、食品

B.零售高级童装

C.销售的货物全部属于免税项目

D.零售劳保专用鞋帽

E.零售化妆品

正确答案:A、B、C、E

答案解析:商业企业一般纳税人零售的烟、酒、食品、服装、鞋帽(不包括劳保专用的部分)、化妆品等消费品不得开具专用发票。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

B、债权人许可债务人转让部分债务,经保证人口头同意的,保证人仍应承担保证责任

C、债权人与债务人对主合同数量、价款、币种、利率等内容作了变动,但未经保证人同意的,原保证责任免除

D、债权人与债务人对主合同履行期限作了变动,但未经保证人书面同意的,保证期间为变更后的合同约定期间

B.龚某以市政府征用本村土地补偿数额过低为由申请复议

C.杨某因非法种植罂粟被县公安局处以1000元罚款,杨某对该处罚不服申请复议

D.周某对交通运输部门扣押车辆的行为不服申请复议

E.郭某对市住房和城乡建设局因违法拆除其房屋所作出的赔偿决定不服申请复议

B.相对人在申请行政复议时,一并提出对有关规定的审查申请,应当在30日内依法处理

C.在申请行政复议时,一并提出对有关规定的审查申请的,行政机关在处理期间,同时要审查具体行政行为

D.被申请人应当自收到申请书副本之日起10日内,提出书面答复,并提交当初做出具体行政行为的证据.依据和其他有关资料

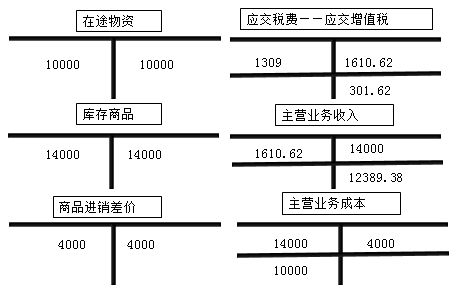

借:在途物资 10000

销售费用 100

(应并入采购成本,数额小的时候可以计入当期损益)

应交税费——应交增值税(进项税额) 1309

贷:银行存款 11409

(2)商品验收入库时

借:库存商品 14000

贷:在途物资 10000

商品进销差价 4000

(3)商品售出收到销货款

借:银行存款 14000

贷:主营业务收入 14000

结转成本

借:主营业务成本 14000

贷:库存商品 14000

(4)月末,计算不含税销售额和销项税额

不含税销售额=14000÷(1+13%)=12389.38(元)

销项税额=12389.38×13%=1610.62(元)

借:主营业务收入 1610.62

贷:应交税费——应交增值税(销项税额) 1610.62

(5)月末结转商品进销差价

借:商品进销差价 4000

贷:主营业务成本 4000

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-23

- 2021-01-17

- 2020-10-09

- 2021-01-21

- 2021-02-28

- 2020-08-06

- 2020-01-29

- 2021-08-29

- 2021-11-17

- 2020-06-10

- 2020-10-01

- 2021-02-26

- 2020-11-05

- 2021-10-25

- 2020-08-31

- 2019-12-18

- 2021-06-26

- 2021-06-02

- 2021-07-01

- 2020-05-28

- 2020-09-13

- 2020-02-01

- 2021-01-12

- 2020-08-26

- 2020-09-22

- 2019-12-20

- 2020-08-13

- 2021-02-25

- 2021-03-30

- 2020-12-27