网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

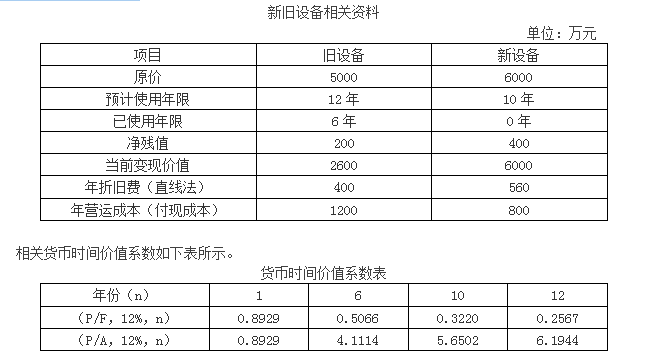

乙公司是一家机械制造企业,适用的所得税税率为25%,公司现有一套设备(以下简称旧设备),已经使用6年,为降低成本,公司管理层拟将该设备提前报废,另行购置一套新设备,新设备的投资于更新起点一次性投入并能立即投入运营,设备更新后不改变原有的生产能力,但营运成本有所降低,会计上对于新旧设备折旧年限、折旧方法以及净残值等的处理与税法保持一致,假定折现率为12%,要求考虑所得税费用的影响。相关资料如下表所示。

要求:

(1)计算新设备在其可使用年限内形成的现金净流出量的现值(不考虑设备运营所带来的营业收入,也不把旧设备的变现价值作为新设备投资的减项);

(2)计算新设备的年金成本;

(3)对于该更新项目,应采用净现值和年金净流量法哪个指标进行比较?并说明理由;

(4)已知继续使用旧设备的年金成本为1407.74万元,请作出方案的选择。

要求:

(1)计算新设备在其可使用年限内形成的现金净流出量的现值(不考虑设备运营所带来的营业收入,也不把旧设备的变现价值作为新设备投资的减项);

(2)计算新设备的年金成本;

(3)对于该更新项目,应采用净现值和年金净流量法哪个指标进行比较?并说明理由;

(4)已知继续使用旧设备的年金成本为1407.74万元,请作出方案的选择。

参考答案

参考解析

解析:(1)每年折旧抵税额=560×25%=140(万元)

新设备在其可使用年限内形成的现金净流出量的现值=6000-140×(P/A,12%,10)+800×(1-25%)×(P/A,12%,10)-400×(P/F,12%,10)=8470.29(万元)

(2)新设备的年金成本=8470.29/(P/A,12%,10)=1499.11(万元)

(3)对于该更新项目,应当使用年金净流量法。由于净现值法不能评价寿命期不同的互斥项目,而年金净流量法可以克服了这一缺点。该更新项目属于互斥项目,旧设备尚可使用年限为6年,新设备使用年限为10年,新、旧设备尚可使用年限不同,所以应当使用年金净流量法进行决策。

(4)由于新设备年金成本(1499.11万元)大于继续使用旧设备的年金成本(1407.74万元),所以不应当更新,应选择继续使用旧设备。

新设备在其可使用年限内形成的现金净流出量的现值=6000-140×(P/A,12%,10)+800×(1-25%)×(P/A,12%,10)-400×(P/F,12%,10)=8470.29(万元)

(2)新设备的年金成本=8470.29/(P/A,12%,10)=1499.11(万元)

(3)对于该更新项目,应当使用年金净流量法。由于净现值法不能评价寿命期不同的互斥项目,而年金净流量法可以克服了这一缺点。该更新项目属于互斥项目,旧设备尚可使用年限为6年,新设备使用年限为10年,新、旧设备尚可使用年限不同,所以应当使用年金净流量法进行决策。

(4)由于新设备年金成本(1499.11万元)大于继续使用旧设备的年金成本(1407.74万元),所以不应当更新,应选择继续使用旧设备。

更多 “乙公司是一家机械制造企业,适用的所得税税率为25%,公司现有一套设备(以下简称旧设备),已经使用6年,为降低成本,公司管理层拟将该设备提前报废,另行购置一套新设备,新设备的投资于更新起点一次性投入并能立即投入运营,设备更新后不改变原有的生产能力,但营运成本有所降低,会计上对于新旧设备折旧年限、折旧方法以及净残值等的处理与税法保持一致,假定折现率为12%,要求考虑所得税费用的影响。相关资料如下表所示。 要求: (1)计算新设备在其可使用年限内形成的现金净流出量的现值(不考虑设备运营所带来的营业收入,也不把旧设备的变现价值作为新设备投资的减项); (2)计算新设备的年金成本; (3)对于该更新项目,应采用净现值和年金净流量法哪个指标进行比较?并说明理由; (4)已知继续使用旧设备的年金成本为1407.74万元,请作出方案的选择。 ” 相关考题

考题

乙公司是一家机械制作企业,适用的企业所得税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:资料一:折旧设备数据资料如表6所示。表6 已公司折旧 设备资料 金额单位:万元项目使用旧设备购置新设备原值45004800预计使用年限(年)106已用年限(年)40尚可使用年限(年)66税法残值500600最终报废残值400600目前变现价值19004800年折旧400700年付现成本20001500年营业收入28002800资料二:相关货币时间价值系数如表7所示。表7 货币时间价值系数期限(n)56(P/F,12%,n)0.56740.5066(P/A,12%,n)3.60484.1114要求:(1)计算与购置新设备相关的下指标:①税后年营业收入;②税后年付现成本;③每年折旧抵税;④残值变价收入;⑤残值净收益纳税;⑥第1~5年现金净流量(NCF1~5)和第6年现金净流量(NCF6);⑦净现值(NPV)。(2)计算与使用旧设备相关的下指标;①目前账面价值;②目前资产报废损益;③资产报废损益对所得税的影响;④残值报废损失减税。(3)已知使用旧设备的净现值(NPV)为943.29万元,根据上述计算结处工,做出固定资产是否更新的决策,并说明理由。

考题

乙公司是-家机械制造商,适用的所得税税率为25%。公司现有-套设备(以下简称“旧设备”)已经使用6年,为降低成本,公司管理层拟将该设备提前报废,另行构建-套新设备。新设备的投资与更新在起点-次性投入,并能立即投入运营。设备更新后不改变原有的生产能力,但运营成本有所降低。会计上对于新旧设备折旧年限、折旧方法以及净残值等的处理与税法保持-致,假定折现率为12%,要求考虑所得税费用的影响。相关资料如表1所示:表1新旧设备相关资料 单位:万元项目旧设备新设备原价50006000预计使用年限12年10年已使用年限6年0年净残值200400当前变现价值26006000年折旧费(直线法)400560年运营成本(付现成本)1200800相关货币时间价值系数如表2所示:表2期数(n)678910(P/F,12%,n)0.50660.45230.40390.36060.3220(P/F,12%,n)4.11144.56384.96765.32825.6502经测算,旧设备在其现有可使用年限内形成的净现金流出量现值为5787.80万元,年金成本(即年金净流出量)为1407.74万元。要求:(1)计算新设备在其可使用年限内形成的现金净流出量的现值(不考虑设备运营所带来的运营收入,也不把旧设备的变现价值作为新设备投资的减项);(2)计算新设备的年金成本(即年金净流出量);(3)指出净现值法与年金净流量法中哪-个更适用于评价该设备更新方案的财务可行性,并说明理由;(4)判断乙公司是否应该进行设备更新,并说明理由。

考题

甲公司现有一台设备,该设备购于3年前,现在考虑是否需要更新。该公司所得税税率为40%,该公司要求的最低投资回报率为10%,其他有关资料如下表所示:要求:假设新旧设备的生产能力相同,并且未来可使用年限相同,判断是否应当更新该设备。

考题

甲公司现有一台旧设备,尚能继续使用4年,预计4年后净残值为3000元,目前出售可获得现金30000元。使用该设备每年可获得收入600000元,经营成本400000元。市场上有一种同类新型设备,价值100000元,预计4年后净残值为6000元。使用新设备将使每年经营成本减少30000元。企业适用所得税税率为33%,基准折现率为19%。(按直线法计提折旧)要求:(1)确定新、旧设备的原始投资及其差额;(2)计算新、旧设备的年折旧额及其差额;(3)计算新、旧设备的年净利润及其差额;(4)计算新、旧设备净残值的差额;(5)计算新、旧设备的年净现金流量NCF;(6)对该企业是否更新设备做出决策。

考题

某企业有一旧设备,工程技术人员提出了更新要求。假设新、旧设备折旧方法均为直线法,公司所得税税率25%,公司要求的最低报酬率为15%,其他有关数据如下(单位:万元)。

要求:计算新旧设备的年均成本并判断应否更新。

考题

公司准备用新设备替换旧设备,新旧设备均采用直线法,均无残值,公司所得税率25%,项目资本成本10%,其他资料如下表。(单位:元)

要求:用共同年限法和等额年金法判断该公司是否更新设备。

考题

乙公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低报酬率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。

新旧设备数据资料如下表所示。(假设设备预计使用年限与税法规定使用年限一致):

乙公司新旧设备资料单位:万元

要求:

(1)计算购置新设备的各年的现金净流量和净现值(NPV)。

(2)计算使用旧设备的各年的现金净流量和净现值(NPV)。

(3)根据上述计算,作出固定资产是否更新的决策,并说明理由。

考题

甲公司购买一台新设备进行旧设备更新。新设备购买价为36000元,预计使用寿命10年,预计净残值为4000元(与最终报废残值一致),采用年限平均法计提折旧(与税法要求一致),每年营运成本为8000元,假设当期折现率为10%。公司适用的所得税税率为25%,则新设备的年金成本为( )元。[已知(P/A,10%,10)=6.1446;(P/F,10%,10)=0.3855]A.10807.85

B.11545.85

C.11607.85

D.13607.85

考题

甲公司购买- -台新设备进行旧设备更新。新设备购买价为36000元,预计使用寿命10 年,预计净残值为4000元(与最终报废残值-致),采用年限平均法计提折旧(与税法要求一致),每年营运成本为8000元,假设当期贴现率为10%。公司适用的所得税税率为25%,则新设备的年等额成本为()元。(已知( P/A, 10%,10) =6.1446)

A.10807.82

B.11545.82

C.11607.82

D.13607.82

考题

甲公司购买一台新设备进行旧设备更新。新设备购买价为36000元,预计使用寿命10年,预计净残值为4000元(与最终报废残值一致),采用年限平均法计提折旧(与税法要求一致),每年营运成本为8000元,假设当期贴现率为10%。公司适用的所得税税率为25%,则新设备的年金成本为( )元。[已知(P/A,10%,10)=6.1446]A.10807.82

B.11545.82

C.11607.82

D.13607.82

考题

某公司拟采用新设备取代已使用3年的旧设备。购置新设备需花费300000元,预计可使用6年,每年营运成本17000元,最终报废残值25000元,当期的贴现率为12%,所得税税率25%,税法规定该类设备应采用直线法计提折旧,折旧年限为6年,预计净残值为30000元。则新设备的年金成本为( )元。[已知(P/A,12%,6)=4.1114,(P/F,12%,6)=0.5066]A.71541.22

B.68083.16

C.71233.36

D.74467.85

考题

(2016年)乙公司是一家机械制造企业,适用的所得税税率为25%,公司现有一套设备(以下简称旧设备),已经使用6年,为降低成本,公司管理层拟将该设备提前报废,另行购置一套新设备,新设备的投资于更新起点一次性投入并能立即投入运营,设备更新后不改变原有的生产能力,但营运成本有所降低,会计上对于新旧设备折旧年限、折旧方法以及净残值等的处理与税法保持一致,假定折现率为12%,要求考虑所得税费用的影响。相关资料如下表所示:

新旧设备相关资料金额? 单位:万元

相关货币时间价值系数如下表所示:

货币时间价值系数表

要求:

(1)计算新设备在其可使用年限内形成的现金净流出量的现值(不考虑设备运营所带来的营业收入,也不把旧设备的变现价值作为新设备投资的减项);

(2)计算新设备的年金成本;

(3)对于该更新项目,应采用净现值和年金净流量法哪个指标进行比较?并说明理由;

(4)已知继续使用旧设备的年金成本为1407.74万元,请做出方案的选择。

考题

乙公司是一家机械制造企业,适用的所得税税率为25%,公司现有一套设备(以下简称旧设备),已经使用6年,为降低成本,公司管理层拟将该设备提前报废,另行购置一套新设备,新设备的投资于更新起点一次性投入并能立即投入运营,设备更新后不改变原有的生产能力,但营运成本有所降低,要求考虑所得税费用的影响。折现率为10%,新旧设备相关资料如下表所示:

要求:

(1)计算继续使用旧设备的下列指标:

①旧设备目前的账面净值;

②旧设备当前变现的净损益;

③旧设备当前变现的净现金流量;

④继续使用旧设备在其可使用年限内形成的现金净流出量的现值;

⑤计算旧设备的年金成本。

(2)新设备在其可使用年限内形成的现金净流出量的现值为8672.32万元(不考虑设备运营所带来的营业收入,也不把旧设备的变现价值作为新设备投资的减项),请做出方案的选择。

考题

某公司拟采用新设备取代已使用3年的旧设备,旧设备原价14950元,当前估计尚可使用5年,每年营运成本2150元,预计最终残值1750元,目前变现价值8500元,购置新设备需花费13750元,预计可使用6年,每年付现成本850元,预计最终残值2500元。该公司要求的最低投资报酬率为12%,所得税税率25%,税法规定该类设备应采用直线法折旧,折旧年限6年,残值为原值的10%。

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。

考题

乙公司是一家机械制造企业,适用的企业所得税率为 25%,该公司要求的最低收益率为 12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:

资料一:新旧设备数据资料如表 6所示。

表 6 乙公司新旧设备资料 单位:万元

资料二:相关货币时间价值系数如表 7所示。

表 7 货币时间价值系数

要求:

( 1)计算与购置新设备相关的下列指标: ①税后年营业收入; ②税后年付现成本; ③每年折旧抵税; ④残值变价收入; ⑤残值净收益纳税; ⑥第 1~ 5年现金净流量( NCF )和第 1~5 6年现金净流量( NCF ); 净现值( )。 6 ⑦ NPV

( 2)计算与使用旧设备相关的下列指标: ①目前账面价值; ②目前资产报废损益; ③资产报废损益对所得税的影响; ④残值报废损失减税。

( 3)已知使用旧设备的净现值( NPV)为 943.29万元,根据上述计算结果,做出固定资产是否更新的决策,并说明理由。

考题

(2016年)乙公司是一家机械制造企业,适用的所得税税率为 25%,公司现有一套设备(以下简称旧设备),已经使用 6年,为降低成本,公司管理层拟将该设备提前报废,另行购置一套新设备,新设备的投资于更新起点一次性投入并能立即投入运营,设备更新后不改变原有的生产能力,但营运成本有所降低,会计上对于新旧设备折旧年限、折旧方法以及净残值等的处理与税法保持一致,假定折现率为 12%,要求考虑所得税费用的影响。相关资料如表 1所示:

表 1 新旧设备相关资料金额 单位:万元

要求:

( 1)计算新设备在其可使用年限内形成的现金净流出量的现值(不考虑设备运营所带来的营业收入,也不把旧设备的变现价值作为新设备投资的减项);

(2)计算新设备的年金成本;

( 3)对于该更新项目,应采用净现值和年金净流量法哪个指标进行比较?并说明理由;

( 4)已知继续使用旧设备的年金成本为 1407.74万元,请做出方案的选择。

考题

ABC公司为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。

该公司所得税税率为25%,要求的最低收益率为12%,新旧设备采用直线法计提折旧,

其他资料如表6-6所示:

要求:

(1)计算与使用旧设备相关的下列指标:

①目前账面价值;

②目前资产报废损益;

③资产报废损益对所得税的影响;

④残值报废损失减税;

⑤税后年营业收入;

⑥税后年付现成本;

⑦每年折旧抵税;

⑧各年的现金净流量;

⑨净现值(NPV)。

(2)计算与购置新设备相关的下列指标:

①年折旧;

②税后营业利润;

③残值变价收入;

④残值净收益纳税;

⑤第1—5年现金净流量(NCF1—5)和第6年现金净流量(NCF6);

⑥净现值(NPV)。

(3)根据上述计算结果,做出固定资产是否更新的决策,并说明理由。

考题

乙公司是一家机械制造企业,适用的所得税税率为25%。公司现有一套设备(以下简称旧设备)尚可使用6年,为降低成本,公司管理层拟将该设备提前报废,另行购建一套新设备。新设备的投资于更新起点一次性投入,并能立即投入运营。设备更新后不改变原有的生产能力,但营运成本有所降低。会计上对于新旧设备折旧年限、折旧方法以及净残值等的处理与税法保持一致,假定折现率为12%,要求考虑所得税费用的影响。新设备相关资料如表1所示:

表1 新设备相关资料 金额单位:万元

相关货币时间价值系数如表2所示:

表2 相关货币时间价值系数

经测算,旧设备在其现有可使用年限内形成的净现金流出量现值为6198.92万元。

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

旧设备的年金成本为( )万元。

A.1507.74

B.1645.82

C.1097.12

D.1479.65

考题

乙公司是一家机械制造企业,适用的所得税税率为25%。公司现有一套设备(以下简称旧设备)尚可使用6年,为降低成本,公司管理层拟将该设备提前报废,另行购建一套新设备。新设备的投资于更新起点一次性投入,并能立即投入运营。设备更新后不改变原有的生产能力,但营运成本有所降低。会计上对于新旧设备折旧年限、折旧方法以及净残值等的处理与税法保持一致,假定折现率为12%,要求考虑所得税费用的影响。新设备相关资料如表1所示:

表1 新设备相关资料 金额单位:万元

相关货币时间价值系数如表2所示:

表2 相关货币时间价值系数

经测算,旧设备在其现有可使用年限内形成的净现金流出量现值为6198.92万元。

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

下列各种项目投资决策方法中,适用于固定资产更新决策的有( )。

A.净现值法

B.内含报酬率法

C.现值指数法

D.年金成本法

考题

乙公司是一家机械制造企业,适用的所得税税率为25%。公司现有一套设备(以下简称旧设备)尚可使用6年,为降低成本,公司管理层拟将该设备提前报废,另行购建一套新设备。新设备的投资于更新起点一次性投入,并能立即投入运营。设备更新后不改变原有的生产能力,但营运成本有所降低。会计上对于新旧设备折旧年限、折旧方法以及净残值等的处理与税法保持一致,假定折现率为12%,要求考虑所得税费用的影响。新设备相关资料如表1所示:

表1 新设备相关资料 金额单位:万元

相关货币时间价值系数如表2所示:

表2 相关货币时间价值系数

经测算,旧设备在其现有可使用年限内形成的净现金流出量现值为6198.92万元。

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

新设备的年金成本为( )万元。

A.2060.20

B.1544.70

C.1499.11

D.1699.11

考题

乙公司是一家机械制造企业,适用的所得税税率为25%。公司现有一套设备(以下简称旧设备)尚可使用6年,为降低成本,公司管理层拟将该设备提前报废,另行购建一套新设备。新设备的投资于更新起点一次性投入,并能立即投入运营。设备更新后不改变原有的生产能力,但营运成本有所降低。会计上对于新旧设备折旧年限、折旧方法以及净残值等的处理与税法保持一致,假定折现率为12%,要求考虑所得税费用的影响。新设备相关资料如表1所示:

表1 新设备相关资料 金额单位:万元

相关货币时间价值系数如表2所示:

表2 相关货币时间价值系数

经测算,旧设备在其现有可使用年限内形成的净现金流出量现值为6198.92万元。

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

下列关于乙公司是否应该进行设备更新的表述中,正确的是( )。

A.应当更新设备,因为新设备的年金成本低于旧设备

B.不应当更新设备,因为旧设备的净现金流出量现值低于新设备

C.应当更新设备,因为新设备的净现值高于旧设备

D.无法判断

考题

乙公司是一家机械制造企业,适用的所得税税率为25%。公司现有一套设备(以下简称旧设备)尚可使用6年,为降低成本,公司管理层拟将该设备提前报废,另行购建一套新设备。新设备的投资于更新起点一次性投入,并能立即投入运营。设备更新后不改变原有的生产能力,但营运成本有所降低。会计上对于新旧设备折旧年限、折旧方法以及净残值等的处理与税法保持一致,假定折现率为12%,要求考虑所得税费用的影响。新设备相关资料如表1所示:

表1 新设备相关资料 金额单位:万元

相关货币时间价值系数如表2所示:

表2 相关货币时间价值系数

经测算,旧设备在其现有可使用年限内形成的净现金流出量现值为6198.92万元。

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

新设备在其可使用年限内形成的现金净流出量的现值为( )万元。

A.9600.33

B.8470.29

C.11182.39

D.8727.89

考题

问答题某公司拟以效率较高的新型设备更新现有的旧设备。新设备的购置成本为300万元,假设购入后当年年初即可投入使用,预计生产经营期每年所得税后净现金流量为170万元;旧设备的原购置成本为300万元,已使用2年,生产经营期每年所得税后净现金流量为100万元。在购置新设备的同时,将旧设备转售,预计可得收入50万元,同时按相关财务规定,出售资产收入低于其净值的,可抵减相应的所得税。新设备和旧设备使用寿命均为5年,均采用直线法折旧,期末无残值。该公司设定的财务基准收益率为12%。所得税税率为20%。(假设更新设备的方案为A方案,不更新设备的方案为B方案)[2009年真题]问题1.计算公司实施A方案需要增加的资金投入。[考虑因旧设备出售收入低于设备净值对企业所得税的影响,抵减额=(设备净值-设备出售收入)×所得税税率]2.什么是多方案比选的净年值法?简要说明净年值法适用情况。3.采用净年值法分析该企业是否应立即更新旧设备。

考题

问答题乙公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:资料一:新旧设备数据资料如下表所示。乙公司新旧设备资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数已知使用旧设备的净现值(NPV)为943.29万元,根据上述计算,作出固定资产是否更新的决策,并说明理由。

考题

问答题乙公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:资料一:新旧设备数据资料如下表所示。乙公司新旧设备资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数计算与购置新设备相关的下列指标:①税后年营业收入。②税后年付现成本。③每年折旧抵税。④残值变价收入。⑤残值净收益纳税。⑥1至5年现金净流量(NCF1~5)和第6年现金净流量(NCF6)。⑦净现值(NPV)。

考题

问答题乙公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:资料一:新旧设备数据资料如下表所示。乙公司新旧设备资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数计算与使用旧设备相关的下列指标:①目前账面价值。②目前资产报废损益。③目前资产报废损益对所得税的影响。④残值报废损失减税。

考题

问答题乙公司是一家机械制造企业,适用的所得税税率为25%,公司现有一套设备(以下简称旧设备),已经使用6年,为降低成本,公司管理层拟将该设备提前报废,另行购置一套新设备,新设备的投资于更新起点一次性投入并能立即投入运营,设备更新后不改变原有的生产能力,但营运成本有所降低,会计上对于新旧设备折旧年限、折旧方法以及净残值等的处理与税法保持一致,假定折现率为12%,要求考虑所得税费用的影响。相关资料如表1所示: 表1 新旧设备相关资料 金额单位:万元项目旧设备新设备原价50006000预计使用年限12年10年已使用年限6年0年净残值200400当前变现价值26006000年折旧费(直线法)400560年营运成本(付现成本)1200800相关货币时间价值系数如表2所示: 表2 货币时间价值系数表年份(n)161012(P/F,12%,n)0.89290.50660.32200.2567(P/A,12%,n)0.89294.11145.65026.1944要求: (1)计算新设备在其可使用年限内形成的现金净流出量的现值(不考虑设备运营所带来的营业收入,也不把旧设备的变现价值作为新设备投资的减项); (2)计算新设备的年金成本;(3)对于该更新项目,应采用净现值和年金净流量法哪个指标进行比较?并说明理由; (4)已知继续使用旧设备的年金成本为1407.74万元,请做出方案的选择。

热门标签

最新试卷