网友您好, 请在下方输入框内输入要搜索的题目:

题目内容

(请给出正确答案)

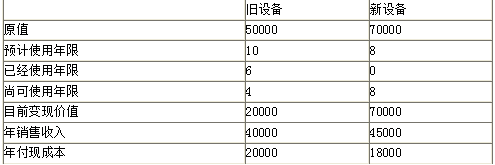

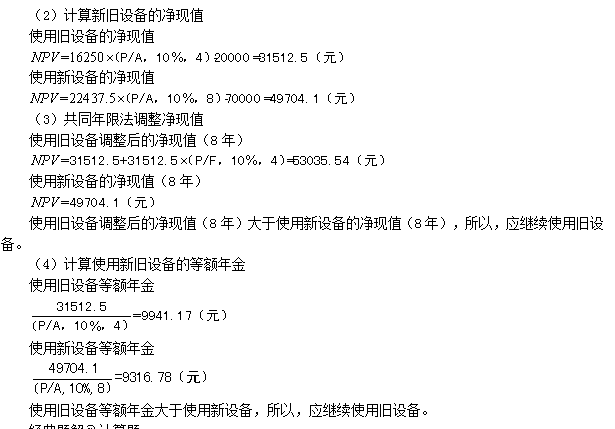

公司准备用新设备替换旧设备,新旧设备均采用直线法,均无残值,公司所得税率25%,项目资本成本10%,其他资料如下表。(单位:元)

要求:用共同年限法和等额年金法判断该公司是否更新设备。

要求:用共同年限法和等额年金法判断该公司是否更新设备。

参考答案

参考解析

解析: (1)计算新旧设备现金流量

更多 “公司准备用新设备替换旧设备,新旧设备均采用直线法,均无残值,公司所得税率25%,项目资本成本10%,其他资料如下表。(单位:元) 要求:用共同年限法和等额年金法判断该公司是否更新设备。” 相关考题

考题

某建筑安装公司有一台购于三年前的施工设备,现在考虑是否需要更新(即购买新设备,买掉旧设备)。原有旧设备采用直线法折旧,新设备将采用年数总和法计提折旧。其他有关资料如下表所示。项目旧设备新设备原值或现行市价(元)预计净残值(元)税法规定合用年限(年)已用年限(年)尚可使用年限(年)每年操作成本(元)目前变现价值(元)120000600063412000300006000040004045000 —根据题意,回答案下列问题:89.旧设备的账面净值为( )元。A.57000B.60000C.63000D.71000

考题

某公司拟采用新设备取代已使用3年的旧设备,旧设备原价14950元,当前估计尚可使用5年,每年操作成本2150元,预计最终残值1750元,目前变现价值8500元,购置新设备需花费13750元,预计可使用6年,每年操作成本850元,预计最终残值2500元。该公司预期报酬率12%,所得税率30%,税法规定该类设备应采用直线法折旧,折旧年限6年,残值为原值的10%。要求:进行是否应该更换设备的分析决策,并列出计算分析过程。

考题

某企业打算变卖一套尚可使用4年的旧设备,并购置一台新设备替换它,旧设备的账面价值为400万元,变价净收入为340万元,新设备的投资额为720万元,到第4年末新设备的预计净残值为2万元,旧设备的预计净残值为0.5万元,新旧设备均采用直线法计提折旧。则更新设备每年增加的折旧额为( )万元。A.78.655B.86.225C.94.625D.64.625

考题

某企业打算变卖一套尚可使用5年的旧设备,另购置一套新设备来替换它。旧设备系2年前购入,原值150万元,预计净残值10万元,目前变价净收入90万元。购置新设备预计需要投资110万元,可使用5年,预计净残值为10万元。如果新旧设备均采用直线法计提折旧,则每年因更新改造而增加的固定资产折旧为( )万元。A.20B.16C.4D.6

考题

某公司有1台机器设备是两年前购买的,目前该公司准备购进一台新设备来替代旧设备,新旧设备的营业收入是一样的。该公司的所得税税率为25%,要求的最低报酬率为10%,新旧设备的其他相关资料如下表:单位:元项 目旧设备 新设备 原值 80000 90000 税法残值 5000 5500 税法使用年限 6 5 已使用年限 2 O 尚可使用年限 5 5 垫支营运资金 10000 12000 大修理支出 15000(第三年) 10000(第四年) 每年折旧费(直线法计提) 12500 16900 每年运行成本 13000 9000 目前变现价值 50000 90000 最终报废价值 6000 7000 已知:(P/A,10%,5)=3.7908,(P/A,10%,4)=3.1699,(P/S,10%,3)=0.7513,(P/S,10%,4)=O.6830,(P/S,10%,5)=O.6209要求:判断公司是否应该更新设备。

考题

89~92 某建筑安装公司有一台购于三年前的施工设备,现在考虑是否需要更新(即购买新设备,买掉旧设备)。原有旧设备采用直线法折旧,新设备将采用年数总和法计提折旧。其他有关资料如下表所示。项目旧设备新设备原值或现行市价(元)预计净残值(元)税法规定合用年限(年)已用年限(年)尚可使用年限(年)每年操作成本(元)目前变现价值(元)120000 6000 6 3 4 12000 3000060000 4000 4 0 4 5000 —根据题意,回答案下列问题:第89题:旧设备的账面净值为( )元。A.57000B.60000C.63000D.71000

考题

A公司原有设备一台,目前出售可得收入7.5万元(设与旧设备的折余价值一致)预计使用10年,已使用5年,预计残值为0.75万元,该公司用直线法提取折旧。现该公司拟购买新设备替换原设备,以提高生产效率,降低成本。新设备购置成本为40万元,使用年限为5年,同样用直线法提取折旧,预计残值与使用旧设备的残值一致;使用新设备后公司每年的销售额可从150万元上升到165万元,每年的付现成本将要从110万元,上升到115万元。该企业的所得税税率为33%,资金成本率为10%。要求:通过计算数字说明该设备是否应当更新?

考题

甲公司现有一台旧设备,尚能继续使用4年,预计4年后净残值为3000元,目前出售可获得现金30000元。使用该设备每年可获得收入600000元,经营成本400000元。市场上有一种同类新型设备,价值100000元,预计4年后净残值为6000元。使用新设备将使每年经营成本减少30000元。企业适用所得税税率为33%,基准折现率为19%。(按直线法计提折旧)要求:(1)确定新、旧设备的原始投资及其差额;(2)计算新、旧设备的年折旧额及其差额;(3)计算新、旧设备的年净利润及其差额;(4)计算新、旧设备净残值的差额;(5)计算新、旧设备的年净现金流量NCF;(6)对该企业是否更新设备做出决策。

考题

某公司拟采用新设备取代已使用3年的旧设备,旧设备原价14950元,当前估计尚可使用5年,每年操作成本2150元,预计最终残值1750元,目前变现价值8500元;购置新设备需花费13750元,预计可使用6年,每年操作成本850元,预计最终残值2500元。该公司预期报酬率12%,所得税税率25%,税法规定该类设备应采用直线法计提折旧,折旧年限6年,残值为原值的10%。

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。

考题

某企业有一旧设备,工程技术人员提出了更新要求。假设新、旧设备折旧方法均为直线法,公司所得税税率25%,公司要求的最低报酬率为15%,其他有关数据如下(单位:万元)。

要求:计算新旧设备的年均成本并判断应否更新。

考题

某公司拟用新设备取代已使用2年的旧设备。旧设备原价10000元,税法规定该类设备应采用直线法折旧,折旧年限5年,残值为原价的10%,当前估计尚可使用4年,每年操作成本2000元,预计最终残值1500元,目前变现价值为7000元;购置新设备需花费9000元,预计可使用5年,每年操作成本600元,预计最终残值1500元。该公司资本成本为10%,所得税税率25%。税法规定新设备应采用年数总和法计提折旧,折旧年限5年,残值为原价的10%。

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。

考题

甲公司是一家果汁加工企业,可以投资的资本总量为 1000 万元,计划用一台效率更高的新设备取代现有的旧设备,同时将剩余资本用于投资其他项目。相关资料如下:

资料一:

(1) 旧设备账面余值为 120 万元,二手市场上的售价为 70 万元,预计尚可使用 5年,净残值为零。税法规定的折旧年限尚有 5 年,按直线法计提折旧,折旧期满后无残值,预计第三年年初发生修理成本 20 万元。

(2) 购买和安装新设备需要 480 万元,预计可以使用 5 年,净残值 12 万元。新设备属于新型环保设备,按税法规定可分 4 年计提折旧,并采用双倍余额递减法计算折旧额,法定残值为原值的 1/12。由于新设备生产效率高,可以减少半成品存货占用资金 20 万元,每年还可以节约付现运行成本 140 万元。 (3) 公司投资该项目的必要报酬率为 10%,公司所得税税率 25%。除非特别说明,假设该项目的初始现金流量均发生在年初,营业现金流量均发生在以后各年末。

资料二:考虑以上更新项目所需的初始现金流量后,公司计划将剩余资本投资于其他项目。现有三个投资项目,有关数据如下:

单位:万元

要求: (1) 根据资料一,计算甲公司上述设备更新方案的净现值(计算过程及结果填入给定表格中),并分析判断是否应当采纳更新方案。

单位:万元

(2) 简要说明当企业投资项目有总量预算约束的情况下,应当如何选择相互独立的项目;根据资料二,分析甲公司剩余资本的最优投资组合。

考题

某公司拟采用新设备取代已使用3年的旧设备,有关资料如下所示:

设备有关资料

单位:元

已知该公司所得税税率为25%,资本成本为10%。

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。

考题

甲公司购买一台新设备进行旧设备更新。新设备购买价为36000元,预计使用寿命10年,预计净残值为4000元(与最终报废残值一致),采用年限平均法计提折旧(与税法要求一致),每年营运成本为8000元,假设当期折现率为10%。公司适用的所得税税率为25%,则新设备的年金成本为( )元。[已知(P/A,10%,10)=6.1446;(P/F,10%,10)=0.3855]A.10807.85

B.11545.85

C.11607.85

D.13607.85

考题

甲公司购买- -台新设备进行旧设备更新。新设备购买价为36000元,预计使用寿命10 年,预计净残值为4000元(与最终报废残值-致),采用年限平均法计提折旧(与税法要求一致),每年营运成本为8000元,假设当期贴现率为10%。公司适用的所得税税率为25%,则新设备的年等额成本为()元。(已知( P/A, 10%,10) =6.1446)

A.10807.82

B.11545.82

C.11607.82

D.13607.82

考题

某公司于2015年1月1日购入一台价值30000元的设备,使用年限为5年。2018年1月1日,公司拥有一个低价购进新设备的机会。已知:继续使用旧设备年运营成本为8000元,旧设备税法残值为6000元,最终报废残值为4000元,目前变现价值为8000元,按直线法计提折旧,每年折旧费为4800元。新设备市场价为50000元,该公司可以以35000元的价格购入,使用年限为5年,税法残值为5000元,最终报废残值也为5000元,按直线法计提折旧,每年折旧费为6000元,使用新设备年运营成本降为7000元。假设企业适用所得税税率为25%,采用的贴现率为10%。

要求:

运用年金成本指标判断公司是否要抓住低价购进新设备的机会。(结果保留两位小数)[(P/A,10%,2)=1.7355,(P/A,10%,5)=3.7908]

考题

海洋公司拟购进一套新设备来替换一套尚可使用6年的旧设备,预计购买新设备的投资为400000元,没有建设期,可使用6年。期满时净残值估计有10000元。变卖旧设备的净收入160000元,若继续使用旧设备,期满时净残值也是10000元。使用新设备可使公司每年的营业收入从200000元增加到300000元,付现经营成本从80000元增加到100000元。新旧设备均采用直线法折旧。该公司所得税税率为30%。要求计算该方案各年的差额净现金流量。

考题

某公司原有设备一台,账面折余价值为11.561万元,目前出售可获得收入7.5万元,预计可使用10年,已使用5年,预计净残值为0.75万元。现在该公司拟购买新设备替换原设备,建设期为零,新设备购置成本为40万元,使用年限为5年,预计净残值与使用旧设备的净残值一致,新、旧设备均采用直线法提折旧。该公司第1年销售额从150万元上升到160万元,经营成本从110万元上升到112万元;第2年起至第5年,销售额从150万元上升到165万元,经营成本从110万元上升到115万元。该企业的所得税率为33%,资金成本为10%。已知(P/A,11%,5)=3.696,(P/A,12%,5)=3.605要求计算:更新改造增加的年折旧;

考题

某公司准备购入新设备,购置成本20万元,寿命期5年,残值2万元,新设备可使企业获得收入65万元,发生付现成本40万元,该公司资本成本率15%,所得税率25%。用NPV法决策该设备是否可以购入。

考题

问答题乙公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:资料一:新旧设备数据资料如下表所示。乙公司新旧设备资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数计算与购置新设备相关的下列指标:①税后年营业收入。②税后年付现成本。③每年折旧抵税。④残值变价收入。⑤残值净收益纳税。⑥1至5年现金净流量(NCF1~5)和第6年现金净流量(NCF6)。⑦净现值(NPV)。

考题

问答题海洋公司拟购进一套新设备来替换一套尚可使用6年的旧设备,预计购买新设备的投资为400000元,没有建设期,可使用6年。期满时净残值估计有10000元。变卖旧设备的净收入160000元,若继续使用旧设备,期满时净残值也是10000元。使用新设备可使公司每年的营业收入从200000元增加到300000元,付现经营成本从80000元增加到100000元。新旧设备均采用直线法折旧。该公司所得税税率为30%。要求计算该方案各年的差额净现金流量。

考题

问答题某公司拟采用新设备取代已使用3年的旧设备。旧设备原价299000元,当前估计尚可使用5年,每年运行成本43000元,预计最终残值31000元,目前变现价值170000元;购置新设备需花费300000元,预计可使用6年,每年运行成本17000元,预计最终残值25000元,并且可以减少半成品存货占用资金1O000元,除此以外的其他方面,新设备与旧设备没有显著差别。该公司预期报酬率12%,所得税率25%,税法规定该类设备应采用直线法折旧,折旧年限6年,残值为原值的10%。 要求:进行是否应该更换设备的分析决策,并列出计算分析过程。

考题

问答题某公司原有设备一台,账面折余价值为11.561万元,目前出售可获得收入7.5万元,预计可使用10年,已使用5年,预计净残值为0.75万元。现在该公司拟购买新设备替换原设备,建设期为零,新设备购置成本为40万元,使用年限为5年,预计净残值与使用旧设备的净残值一致,新、旧设备均采用直线法提折旧。该公司第1年销售额从150万元上升到160万元,经营成本从110万元上升到112万元;第2年起至第5年,销售额从150万元上升到165万元,经营成本从110万元上升到115万元。该企业的所得税率为33%,资金成本为10%。已知(P/A,11%,5)=3.696,(P/A,12%,5)=3.605要求计算:旧设备变价净损失的抵税金额;

考题

问答题某公司原有设备一台,账面折余价值为11.561万元,目前出售可获得收入7.5万元,预计可使用10年,已使用5年,预计净残值为0.75万元。现在该公司拟购买新设备替换原设备,建设期为零,新设备购置成本为40万元,使用年限为5年,预计净残值与使用旧设备的净残值一致,新、旧设备均采用直线法提折旧。该公司第1年销售额从150万元上升到160万元,经营成本从110万元上升到112万元;第2年起至第5年,销售额从150万元上升到165万元,经营成本从110万元上升到115万元。该企业的所得税率为33%,资金成本为10%。已知(P/A,11%,5)=3.696,(P/A,12%,5)=3.605要求计算:

更新改造增加的各年净利润(保留小数点后3位);

考题

问答题乙公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。其他资料如下:资料一:新旧设备数据资料如下表所示。乙公司新旧设备资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数计算与使用旧设备相关的下列指标:①目前账面价值。②目前资产报废损益。③目前资产报废损益对所得税的影响。④残值报废损失减税。

考题

问答题某公司计划采购一新设备以增加生产。这种设备如不配有安全装置则价值10万元,如配有安全装置则价值10.5万元。估计采用这种新设备(不论有无安全装置)后,公司每年可因此节省营业成本5万元。假设: ①该公司的风险成本为每年2万元,如采用配有安全装置的设备风险成本可降低30%; ②这种设备(不论有无安全装置)的使用寿命均为10年且无残值,公司采用直线折旧法; ③公司适用的所得税税率为25%。 请采用投资回收期法对采购这种设备是否要配备安全装置进行决策。

热门标签

最新试卷