2020年造价工程师《造价管理》每日一练(2020-07-02)

发布时间:2020-07-02

2020年造价工程师《造价管理》考试共80题,分为单选题和多选题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、下列有关资金时间价值计算的论述,正确的是( )。【多选题】

A.i表示利率,根据未来的现金流量求现在的现金流量时所使用的利率

B.P表示现值

C.F表示终值,即期末本利和的价值

D.A表示年金,指各年等额收入或支付金额

E.资金等值,在一定条件下两笔资金有相同价值

正确答案:A、B、C、D

答案解析:E项,资金等值是指在特定利率条件下,在不同时点的两笔绝对值不相等的资金具有相同的价值。

2、关于教育费附加,下列说法正确的有()。【多选题】

A.教育费附加的纳税人与城市维护建设税的纳税人相同

B.教育费附加以纳税人实际缴纳的增值税、消费税和营业税税额之和作为计税依据

C.教育费附加应纳税额=实际缴纳的增值税、消费税、营业税税额之和×征收税率

D.自2010年12月1日起,对外商投资企业、外国企业及外籍个人征收教育费附加

E.地方教育附加征收标准为单位和个人实际缴纳的增值税、营业税和消费税税额的1%

正确答案:A、B、C、D

答案解析:E项,根据《关于统一地方教育附加政策有关问题的通知》(财综[ 2010] 98号),地方教育附加征收标准为单位和个人实际缴纳的增值税、营业税和消费税税额的2%。

3、流水施工的空间参数包括( )。【多选题】

A.工作区长度

B.工作面

C.施工过程

D.施工段

E.施工机械

正确答案:B、D

答案解析:流水施工的空间参数是指在组织流水施工时,用以表达流水施工在空间布置上所处状态的参数,通常包括工作面和施工段。

4、下列不属于营业税纳税对象的是( )。【单选题】

A.提供应税劳务

B.转让无形资产

C.转让固定资产

D.销售不动产

正确答案:C

答案解析:营业税的纳税人是指在中华人民共和国境内提供应税劳务、转让无形资产或者销售不动产的单位和个人。

5、下列关于经济效益比选的说法有误的是()。【单选题】

A.在比较各种不同方案时,必须有一定的前提条件和规范的判别标准

B.对于不同结构类型的方案,要用统一的比较方法和评价指标

C.筛选备选方案实际上就是单方案检验

D.要遵循效益和费用计算口径一致的原则,保证各个方案之间的可比性

正确答案:B

答案解析:B项,对于不同结构类型的方案,要选用不同的比较方法和评价指标。

下面小编为大家准备了 一级造价工程师 的相关考题,供大家学习参考。

B.建筑安装工程造价指数

C.单项工程造价指数

D.建设项目造价指数

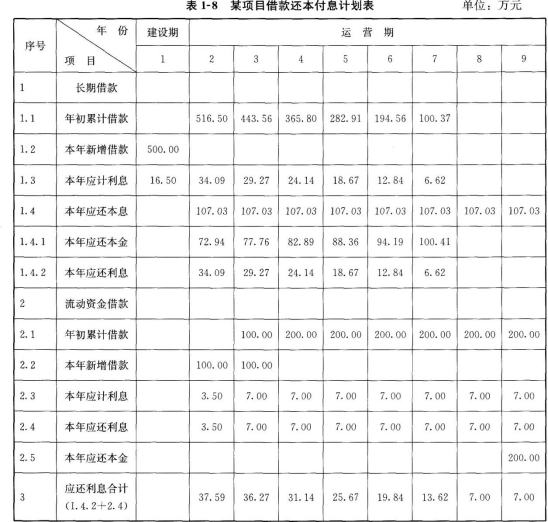

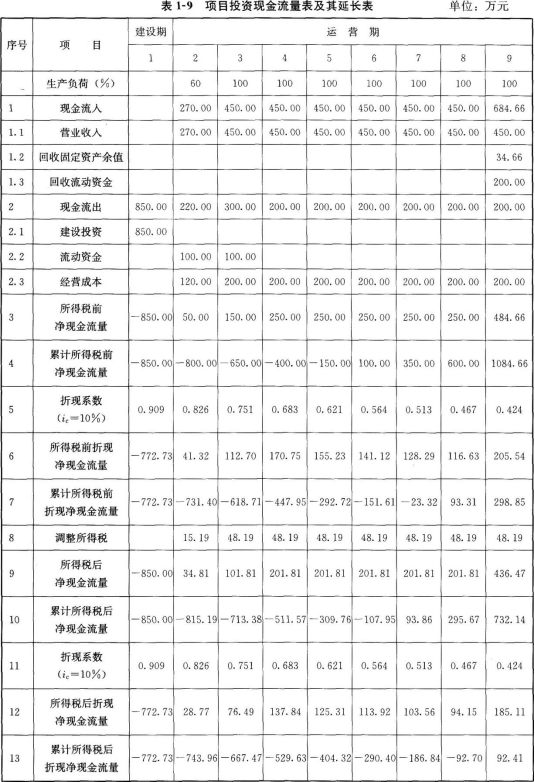

1。项目建设期1年,第2年开始投入生产经营,运营期8年。

2.建设期间一次性投入建设投资额为850万元,全部形成固定资产。固定资产使用年限为8年,到期预计净残值率为40A,按照平均年限法计算折旧。

3.建设期贷款500万元,贷款年利率为6.6%,运营期前6年按照等额本息法偿还。

4.流动资金投入为200万元,在运营期的前2年均匀投入,运营期末全额回收,流动资金来源全部为银行贷款,贷款年利率为3.5%,还款方式为运营期内每年末支付利息,项目期末一次性偿还本金。

5.运营期第1年生产负荷为60%,第2年达产。

6.运营期内正常年份各年的销售收入为450万元,经营成本为200万元。运营期第1年营业收入和经营成本均按照正常年份的60%计算。

7.企业所得税税率为33%,上述各项费用及收入均为不含增值税价格,不考虑增值税及相关附加税费的影响。

8.该行业基准收益率为10%,基准投资回收期为7年。

9.折现系数取3位小数,其余各项计算保留2位小数。

问题:

1.编制借款还本付息计划表。

2.列式计算运营期各年的总成本费用。

3.编制该项目投资现金流量表及延长表。

4.计算所得税前和所得税后项目静态、动态投资回收期。

5.计算所得税前和所得税后项目投资财务净现值。

6.从财务评价角度分析该项目的可行性及盈利能力。

长期借款每年应还本息和=(500+16.5)×(A/P,6.6%,6)=107.03(万元)

问题2:

年折旧费=(850+16.5)×(1-4%)÷8=103.98(万元)

第2年总成本费用=120+103.98+37.59=261.57(万元)

第3年总成本费用=200+103.98+36.27=340.25(万元)

第4年总成本费用=200+103.98+31.14=335.12(万元)

第5年总成本费用=200+103.98+25.67=329.65(万元)

第6年总成本费用=200+103.98+19.84=323.82(万元)

第7年总成本费用=200+103.98+13.62=317.60(万元)

第8、9年总成本费用=200+103.98+7.O0=310.98(万元)

问题3:

调整所得税=息税前利润(EBIT)×所得税税率

息税前利润(EBIT)=营业收入-经营成本-折旧费

第2年调整所得税=(270-120-103.98)×33%=15.19(万元)

第3~9年调整所得税=(450-200-103.98)×33%=48.19(万元)

问题4:

问题5:

所得税前项目投资财务净现值:FNPV=298.85(万元)

所得税后项目投资财务净现值:FNPV=92.41(万元)

问题6:

解析:

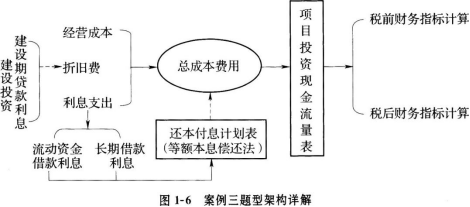

本案例主要考查基于项目投资现金流量表的财务评价及相关知识要点。根据《方法与参数(第三版)》的修订,将原“全部投资现金流量表”改为“项目投资现金流量表”,在具体项目上也有相应的调整,为了突出融资前分析的特点,将原“所得税”项目改为“调整所得税”项目,尤其区分了所得税前和所得税后现金流分析,强调了所得税前和所得税后的财务评价指标计算等问题。具体题型架构如图1—6所示。

问题1以建设期贷款利息为基础,按照等额本息偿还法计算建设期借款(即长期借款)各年

还款本息;按照流动资金贷款利率及还款方式计算各年还款本息,以此为基础编制还本付息计划表。

问题2根据建设期投资额及建设期贷款利息计算固定资产年折旧费,根据长期借款利息和流动资金借款利息计算利息支出总和,进而根据总成本费用的构成计算运营期各年总成本费用。

问题3进行融资前分析,以项目为基础编制项目投资现金流量表,计算要点见本书表1—7。

问题4根据项目投资现金流量延长表计算项目所得税前和所得税后静态、动态投资回收期,具体计算公式见表1—7。

问题5根据项目投资现金流量延长表的计算结果得出所得税前和所得税后财务净现值。

问题6以上述财务评价指标的计算结果为依据,根据判别准则分析项目在财务上的可行性和盈利能力,作出相应结论。

B.塞焊、槽焊坡口

C.带钝边U 形坡口

D.带垫板坡口

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-19

- 2020-04-08

- 2020-10-19

- 2021-04-09

- 2020-07-25

- 2021-02-22

- 2020-09-25

- 2020-10-25

- 2020-09-24

- 2020-02-13

- 2021-05-02

- 2020-07-01

- 2020-03-01

- 2019-10-24

- 2021-05-15

- 2020-10-19

- 2020-06-27

- 2020-05-09

- 2020-03-13

- 2020-01-19

- 2020-10-19

- 2020-04-06

- 2020-11-30

- 2020-08-02

- 2020-09-13

- 2021-04-22

- 2019-10-31

- 2020-12-30

- 2020-10-05

- 2021-08-31