注册会计师考试是否需要继续教育?

发布时间:2021-09-13

继续教育已成为会计人的刚需,你知道吗?目前,全国都已经开始重视,像初级会计职称考试、中级会计职称考试和高级会计职称考试都是需要继续教育的,那注册会计师考试是否需要考生继续教育呢?关于这个问题,51题库考试学习网为大家分享以下资讯,一起来看看吧!

在考生备考注册会计师考试的时候,是不需要继续教育的,但是只要考生通过注册会计师考试,拿到注册会计师证书,就得参加继续教育了,根据规定,注册会计师每一年要继续教育,非执业会员每一公历年度(1月1日起至12月31日止)的继续教育累计不少于40学时 依据中国注册会计师继续教育制度,注册会计师继续教育每两年为一个考核周期,在每个考核周期内接受的继续教育不得少于80个学时,且任何一年均不得少于30个学时 由此,注册会计师也得年年接受继续教育,且管理更为严格。

高、中级会计人员继续教育的时间每年累计不少于68小时,其中接受培训时间每年累计不少于30小时;初级会计人员继续教育的时间每年累计不少于72小时,其中接受培训时间每年累计不少于35小时。

培训时间的计算以实际教学时间为准,当年接受多次培训的,可累计计算,但不能跨年度计算。 财政部当年指定会计人员必须完成的培训内容,不论会计人员当年的继续教育时间是否已经达到要求,均需接受培训。

有下列情况之一的会计人员,其继续教育时间可以顺延至下一年度一并完成:

年度内在境外工作超过6个月的;生育;年度内病假超过6个月的;年度内因出差、学习、挂职锻炼等而离开单位所在地超过6个月的;其他情况。

综上所述,注册会计师考试通过后,每年都是需要继续教育的,并且注册会计师考试通过后可进入会计师事务所,有两年独立审计工作经验后方可申报转为执业注册会计师;

如选择不进入事务所,可先加入会计师协会,成为非执业会员,非执业会员入会后要参加继续教育,才能使资格永久保留,否则,证书5年后作废。

以上就是51题库考试学习网本次为大家分享的,注册会计师考试是否需要继续教育的相关资讯,关于注册会计师考试更多资讯,考生可以持续关注51题库考试学习网,在此也预祝各位考生在今年的考试中都取得优异的成绩!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.258

C.270

D.318

第 40 题 适当的职责分离有助于防止各种有意的或无意的错误,以下的表述中未进行适当的职责分离的有( )。

A.负责应收账款记账的职员负责登记银行存款日记账

B.编制销售发票通知单的人员同时开具销售发票

C.销售合同订立人员负责就销售价格、信用政策、发货及收款方式等具体事项与客户进行淡判

D.应收票据的取得、贴现和保管由某一会计专门负责

在选项A中,应收账款记账与银行存款记账不相容;在选项8中,开发票与编制发票通知单不相容;在选项C中,销售合同订立与谈判不相容;在选项D中,应收票据的取得、贴现与保管不相容。

绿天(集团)有限公司(以下简称绿天集团)是一家多元化企业集团,下设 6 大业务单元,包括电力、地产、医药、水泥、燃气、金融,分别按照各个业务单元进行管理。绿天集团拥有 3家上市子公司,包括绿天置地、绿天创业、绿天电力。

绿天置地有限公司是绿天集团旗下的地产业务旗舰,是中国内地最具实力的综合型地产发展商之一。“住宅开发+持有物业+增值服务”是绿天置地的生意模型和战略,是与其他主营业务为住宅的房地产企业最显著的差异化特征。绿天置地是综合型地产发展商,差异化的生意模式可以把住宅开发和物业收租业务的长处有机结合,利润点由房屋销售、租金收入和长期资本增值组成,使公司在长短期回报平衡、盈利增长持续性和业务稳定性等方面得到优化,受地产政策及市场影响的盈利波动风险将会降低,同时也给客户资产的保值增值提供更多保障,为业主的生活带来更加缤纷多彩的享受和更加完善、便利的生活体验。

绿天电力成立于 2001 年,主要在我国经济较发达或煤炭资源丰富的地区投资开发风电和水电项目。2005 年初公司股东大会决定筹备上市申请事宜,为了进一步完善公司治理,股东大会决定重组董事会,引入 5 名独立董事,董事会改组后共包括 7 名成员,其中一名独立董事由公司总经理王某担任,同时在董事会下设审计委员会。审计委员会自成立后严格审查公司的内部控制,讨论建立健全内部控制事宜,并向董事会建议由甲会计师事务所为公司提供年报审计服务。甲会计师事务所曾在 2004 年为公司提供了内部控制审计服务,董事会以损害审计的独立性为由否决了审计委员会的提案。

资料(二)

绿天置地 2010 年 3 月准备申请首次公开发行股票并在主板上市。

(一)上市辅导阶段

在保荐机构的辅导阶段,保荐机构银泰证券公司发现以下问题:

(1)绿天置地 2006 年 6 月成立,2007 年 8 月由有限责任公司按原账面净资产值折股整体变更为股份有限公司,变更后持续经营至今。

(2)2008 年 3 月,绿天置地的实际控制人由乙公司变为丙公司。丙公司成为实际控制人后,将本公司的副总会计师派入绿天置地兼任财务人员。

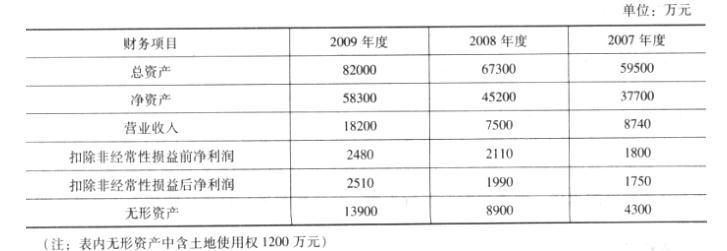

(3)截止 2009 年 12 月 31 日,绿天置地经审计的相关财务资料如下:

(4)绿天置地曾于 2006 年 10 月未经法定机关核准,擅自公开发行过债券。

(二)发行阶段

绿天置地经过上市辅导期后向中国证监会提出发行申请,证监会予以核准,发行和询价的情况如下:

(1)担任绿天置地股票发行的主承销商(保荐人)为银泰证券公司,本次发行股份数量为 4.5亿股,发行方式采用网下向询价对象询价配售与网上资金申购定价发行相结合的方式,银泰证券公司对证券投资基金管理公司、证券公司、财务公司、信托投资公司、保险公司和合格境外机构投资者(QFII)等共计 47 家询价对象进行了初步询价,47 家询价对象拟申购股份数量共 4 亿股。询价对象的报价统计如下表:

绿天置地和银泰证券公司在报价的基础上,仅剔除了报价为 5 元的申购数量,以剩余报价和拟申购数量确定了发行价格为每股 3.25 元。

(2)绿天置地和银泰证券公司确定的网下初始发行股份数量为 3.5 亿股,网上初始发行数量为1 亿股。其中,银泰证券公司的保荐代表人张某认为,网下发行股份数量应由网下机构投资者平等认购,不得向任何机构优先配售股份。

(3)绿天置地股票发行中,网上投资者申购数量为 8000 万股,网下机构投资者申购数量为 4亿股。

绿天置地 2012 年实现税后净利润 40000 万元,年初未分配利润为 10000 万元,下年需增加投资资本 30000 万元。目标资本结构为权益与负债之比 5:5,公司发行在外的普通股为 45000 万股,采用剩余股利政策进行股利分配,按 10%的比例提取法定公积金,现在每股市价 20 元。

资料(三)

绿天置地上市后,经营状况一直良好,2013 年进一步为建设项目筹集资金,公司决定以 2013年 9 月 30 日的总股本为基数,向全体股东按每 10 股配售 2 股的比例配售股票。绿天置地已经明确表示,实际控制人张伟平先生在股东大会通过增发方案后,承诺以现金全额认购其可配售的股份数。

本次配股采用《中华人民共和国证券法》《上市公司证券发行管理办法》规定的代销方式发行。如果代销期限届满,原股东认购股票的数量未达到可配售数量的 70%或控股股东未履行认购股份的承诺,则本次配股发行失败,公司按照发行价将认购款返还已经认购的股东。

资料(四)

2013 年绿天置地与两家建筑工程公司发生了纠纷,具体情况如下所述:

(1)百利建筑工程公司于 2012 年 4 月 11 日与绿天置地签订一份建设周期为 1 年的建设工程合同,2012 年 5 月 20 日百利建筑工程公司垫资进场施工。2013 年 2 月 4 日百利建筑工程公司向绿天置地催要工程价款,绿天置地以合同对付款时间没有约定为由拖延付款。2013 年 4 月 30 日,百利建筑工程公司向人民法院起诉,要求绿天置地支付工程价款和利息。

(2)利达建筑公司与绿天置地签订一份建设工程合同,由利达建筑公司为绿天置地承建写字楼一栋,工程总造价 15000 万元,由利达建筑公司全额垫资。工程如期竣工后,绿天置地因写字楼出租状况不佳而未按约定支付工程价款,经利达建筑公司催告,在合理期限内,绿天置地表示仍无法支付工程价款。

资料(五)

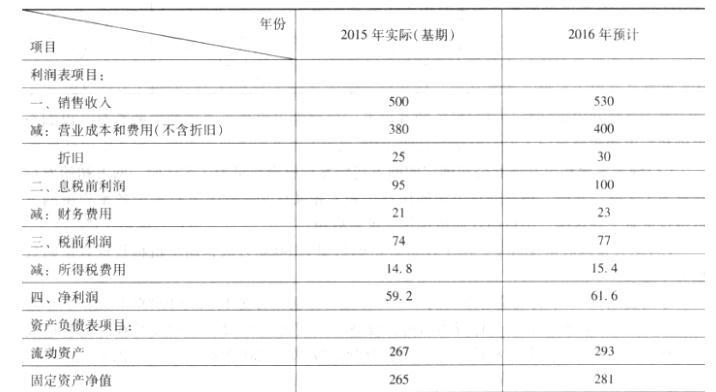

绿天置地欲进军消费品行业,补充其现金流,从而为其房地产开发项目筹集部分资金。其拟收购民生公司,该公司是一家商业企业,主要从事商品批发业务,该公司 2015 年实际和 2016 年预计的主要财务数据如下(单位:亿元):

其他资料如下:

(1)民生公司的全部资产均为经营性资产,流动负债均为经营性负债,长期负债均为金融性负债,财务费用全部为利息费用。估计债务价值时采用账面价值法。

(2)民生公司预计从 2017 年开始实体现金流量以 6%的年增长率稳定增长。

(3)加权平均资本成本为 12%,(P/F,12%,1)=0.8929。

(4)民生公司适用的企业所得税税率为 20%。

资料(六)

A 公司是由甲、乙、丙、丁、绿天置地五个合伙人成立的一家有限合伙企业,经营汽车修理。其中,甲、乙、丙、绿天置地都是有限合伙人,丁是普通合伙人。在合伙企业存续期间,发生下列事项:

(1)为便于联系业务,乙决定将一辆自有的汽车作价卖给合伙企业。对此,甲认为乙同本有限合伙企业进行交易,属于不合法行为。

(2)乙得知丙另外还拥有一家个人独资企业,也经营汽车修理。乙认为丙经营与本有限合伙企业相竞争的业务,属于不合法行为。

(3)丙发现甲一直没有按合伙协议的约定缴纳全部出资,丙认为甲应对其他合伙人承担违约责任。

(4)甲在一次外出途中,因车祸受伤,经鉴定,甲已成为限制民事行为能力人。绿天置地认为甲的情形属于当然退伙。

假设合伙协议没有特殊的约定。

要求:

(1)弥补以前年度的亏损,但不得超过税法规定的弥补期限;

(2)缴纳所得税;

(3)弥补在税前利润弥补亏损之后仍存在的亏损;

(4)提取法定公积金;

(5)提取任意公积金;

(6)向股东分配利润。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-07

- 2020-07-30

- 2020-09-23

- 2019-07-10

- 2020-09-18

- 2019-05-03

- 2020-10-08

- 2020-10-09

- 2019-07-07

- 2020-09-19

- 2018-03-22

- 2021-09-13

- 2019-12-31

- 2020-10-11

- 2019-07-10

- 2020-09-16

- 2019-02-07

- 2020-07-31

- 2020-08-19

- 2021-08-11

- 2019-07-10

- 2020-09-18

- 2020-09-17

- 2021-08-15

- 2021-08-14

- 2020-09-17

- 2020-08-19

- 2019-07-10

- 2020-10-11

- 2019-12-31