山东地区2020年度注册会计师考试青岛职业技术学院考点变更的通知

发布时间:2020-10-11

注册会计师考试在即,但近期因疫情的原因,发生了不少的变化,近期山东注会协会就发布了关于注册会计师考试青岛职业技术学院考点变更的公告,下面就跟随51题库考试学习网一起来看看详细内容吧!

关于2020年度注册会计师考试青岛职业技术学院考点变更的公告

因考点机位原因,青岛职业技术学院考点变更为山东千人教育考试中心(崂山校区),准考证信息不变。请考生持原准考证按时到山东千人教育教育考试中心(崂山校区)参加考试。

山东千人教育教育考试中心(崂山校区)地址:青岛国信体育场西北4门(篮球馆3号门)(同安路与劲松七路路口)

山东省财政厅注册会计师考试委员会办公室

2020年10月15日

以上内容就是关于2020年度注册会计师考试青岛职业技术学院考点变更的通知,各位考生请提前准备好参加考试所需材料,做好防护。最后51题库考试学习网预祝各位考生都能取得满意的成绩!

原文链接:http://sdicpa.org.cn/news/20201015/n70914041.html

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列各项中,关于审计程序的表述正确的是( )。

A.检查有形资产可为其存在以及权利和义务提供可靠的审计证据

B.询问只能是以口头方式进行

C.函证可以不必仅仅局限于账户余额

D.分析程序是指注册会计师通过分析不同财务数据之间的内在关系,对财务信息作出评价

B.询问只能是以口头方式进行

C.函证可以不必仅仅局限于账户余额

D.分析程序是指注册会计师通过分析不同财务数据之间的内在关系,对财务信息作出评价

答案:C

解析:

选项A不正确,检查有形资产可为其存在提供可靠的审计证据,但不一定能够为权利和义务或计价等认定提供可靠的审计证据。选项B不正确,询问是指注册会计师以书面或口头方式,向被审计单位内部或外部的知情人员获取财务信息和非财务信息,并对答复进行评价的过程。

选项C正确,函证不必仅仅局限于账户余额。例如,注册会计师可能要求对被审计单位与第三方之间的协议和交易条款进行函证。选项D不正确,分析程序是指注册会计师通过分析不同财务数据之间以及财务数据与非财务数据之间的内在关系,对财务信息作出评价。

选项C正确,函证不必仅仅局限于账户余额。例如,注册会计师可能要求对被审计单位与第三方之间的协议和交易条款进行函证。选项D不正确,分析程序是指注册会计师通过分析不同财务数据之间以及财务数据与非财务数据之间的内在关系,对财务信息作出评价。

税法和会计制度均要求以实际成本反映产品成本,因此采用标准成本法计算产品成本时,会计期未必须将完工产品成本加减各项差异,将标准成本调整为实际成本。 ( )

A.正确

B.错误

正确答案:B

解析:本题的主要考核点是标准成本法下成本差异的账务处理。采用标准成本法时,各会计期末或者将成本差异结转本期损益,或者在已销产品成本和期末存货成本之间分配,即在采用结转本期损益法时,不要求将期末存货标准成本调整为实际成本。

解析:本题的主要考核点是标准成本法下成本差异的账务处理。采用标准成本法时,各会计期末或者将成本差异结转本期损益,或者在已销产品成本和期末存货成本之间分配,即在采用结转本期损益法时,不要求将期末存货标准成本调整为实际成本。

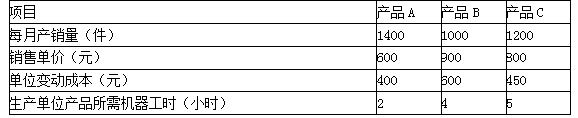

(2014年)甲公司生产A、B、C三种产品,三种产品共用一条生产线,该生产线每月生产能力为12800机器小时,目前已经满负荷运转。为使公司利润最大,公司正在研究如何调整三种产品的生产结构,相关资料如下:

(1)公司每月固定制造费用为400000元,每月固定管理费用为247500元,每月固定销售费用为300000元。

(2)三种产品当前的产销数据:

(3)公司销售部门预测,产品A还有一定的市场空间,按照目前的市场情况,每月销售量可以达到2000件,产品B和产品C的销量不受限制;生产部门提出,产品B受技术工人数量的限制,每月最多可以生产1500件,产品A和产品C的产量不受限制。

要求:

(1)计算当前A、B、C三种产品的边际贡献总额、加权平均边际贡献率、盈亏临界点的销售额

(2)计算调整生产结构后A、B、C三种产品的产量、边际贡献总额、甲公司每月的税前利润增加额。

(1)公司每月固定制造费用为400000元,每月固定管理费用为247500元,每月固定销售费用为300000元。

(2)三种产品当前的产销数据:

(3)公司销售部门预测,产品A还有一定的市场空间,按照目前的市场情况,每月销售量可以达到2000件,产品B和产品C的销量不受限制;生产部门提出,产品B受技术工人数量的限制,每月最多可以生产1500件,产品A和产品C的产量不受限制。

要求:

(1)计算当前A、B、C三种产品的边际贡献总额、加权平均边际贡献率、盈亏临界点的销售额

(2)计算调整生产结构后A、B、C三种产品的产量、边际贡献总额、甲公司每月的税前利润增加额。

答案:

解析:

1.产品A的边际贡献=1400×(600-400)=280000(元)

产品B的边际贡献=1000×(900-600)=300000(元)

产品C的边际贡献=1200×(800-450)=420000(元)

边际贡献总额=280000+300000+420000=1000000(元)

销售收入总额=1400×600+1000×900+1200×800=2700000(元)

加权平均边际贡献率=1000000/2700000×100%=37.04%

盈亏临界点的销售额=(400000+247500+300000)/37.04%=2558045.36(元)

2.产品A的单位工时边际贡献=(600-400)/2=100(元)

产品B的单位工时边际贡献=(900-600)/4=75(元)

产品C的单位工时边际贡献=(800-450)/5=70(元)

按产品A、B、C的单位工时边际贡献大小顺序安排生产,产品A的产量为2000件,产品B的产量为1500件,剩余的生产能力安排产品C的生产。

产品C的产量=(12800-2000×2-1500×4)/5=560(件)

产品A的边际贡献=(600-400)×2000=400000(元)

产品B的边际贡献=(900-600)×1500=450000(元)

产品C的边际贡献=(800-450)×560=196000(元)

边际贡献总额=400000+450000+196000=1046000(元)

甲公司每月税前利润增加额=1046000-1000000=46000(元)

产品B的边际贡献=1000×(900-600)=300000(元)

产品C的边际贡献=1200×(800-450)=420000(元)

边际贡献总额=280000+300000+420000=1000000(元)

销售收入总额=1400×600+1000×900+1200×800=2700000(元)

加权平均边际贡献率=1000000/2700000×100%=37.04%

盈亏临界点的销售额=(400000+247500+300000)/37.04%=2558045.36(元)

2.产品A的单位工时边际贡献=(600-400)/2=100(元)

产品B的单位工时边际贡献=(900-600)/4=75(元)

产品C的单位工时边际贡献=(800-450)/5=70(元)

按产品A、B、C的单位工时边际贡献大小顺序安排生产,产品A的产量为2000件,产品B的产量为1500件,剩余的生产能力安排产品C的生产。

产品C的产量=(12800-2000×2-1500×4)/5=560(件)

产品A的边际贡献=(600-400)×2000=400000(元)

产品B的边际贡献=(900-600)×1500=450000(元)

产品C的边际贡献=(800-450)×560=196000(元)

边际贡献总额=400000+450000+196000=1046000(元)

甲公司每月税前利润增加额=1046000-1000000=46000(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-09-15

- 2021-08-05

- 2018-03-23

- 2021-08-11

- 2019-09-18

- 2020-11-29

- 2020-09-13

- 2019-07-07

- 2019-12-29

- 2020-01-16

- 2018-04-20

- 2019-07-07

- 2021-08-11

- 2020-10-11

- 2020-01-16

- 2019-07-07

- 2021-08-05

- 2019-07-07

- 2021-08-12

- 2019-07-06

- 2021-08-04

- 2019-07-07

- 2020-09-18

- 2020-08-19

- 2021-08-08

- 2021-08-21

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2021-08-11