备考高级会计师考试时如何同时照顾好“考”与“评”

发布时间:2021-11-05

众所周知,想要搞定高级会计师职称就需要同时通过“考”和“评”。但是很多的考生都是上班族,时间有限。要是每一项工作都去单独准备的话,肯定会出现时间不够、准备不够充分等情况。那么如何在备考时同时做好这两项工作呢?和51题库考试学习网一起来看!

高级会计实务考试如何准备?

虽然高会是开卷考试,但是不认真准备的话想要通过考试也是不容易的。高级会计考试中共有9道案例题,前7个案例是必答题,每个必答案例材料阅读中有将近1000字,最后两个选做题的材料阅读会更长,能达到2000字左右,这么大的材料阅读量,如果在案例阅读的时候没有找到精准的信息,就没办法去翻找教材。而且每个必答案例题里面有5到6个问题,基本上每一个小问都是知识点的考核,而且通常每个问题之间关联度并不大,这就意味着,我们要非常熟悉教材,当阅读材料时,知道这是教材的哪部分内容,才能快速定位教材,迅速作答。所以时间还是非常紧迫的,要做到用“闭卷态度”对待开卷考试。在备考阶段,一定要知识点进行总结归纳。

高级会计评审申报如何准备?

高级会计评审申报大致流程为:

网上申报→资料审核→参加答辩(各省自定)→“高评委”评审→高会评审结果公示→领取高会证书及评审资料。

高级会计评审申报中,论文和工作业绩最好要在准备高级会计实务考试的同时一起准备。因为论文和工作业绩的准备不是一时就能准备全的。一般高会评审需要发表2篇以上论文,因为文章从写作到发表,过程会比较长,一般需要至少几个月的时间,时间太紧张,另外如果论文集中在一个时间段,评审老师很可能会认为你是为评审而写的文章,可能会对评审成绩有影响。在写工作业绩时,工作内容侧重写财务管理(包括投资、融资管理),财务分析,预算控制,单位财会制度的建立和完善,企业上市筹备,中、高级人才培养等相关工作,突出业绩,用数据说话(注意适度),不要写得太平淡。这也需要日常工作中的积累。

会计行业中需要的就是高端人才,只有不断地学习才能跟得上时代的步伐。希望大家看完51题库考试学习网和大家分享的以上内容后,能够把握时间积极备考,更多高级会计师相关资讯,也可以持续关注51题库考试学习网,我们会一直更新考试相关资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

8400-8000=400(万元)

最多可加标准分30×50%=15(分)

400/160×5=12.5分<15分

30+12.5=42.5(分)

要求:根据资料判断甲公司的会计处理是否正确;如处理不正确,指出正确的会计处理。

中文公司扩大公司规模的资金主要是向银行举债的方式获得的,因为之前的客户很多都实施运输后付款的模式,导致很多的运输款项收不回来,银行的付款日期已过,中文公司拿不出相应的借款金额,银行催促不成,拟采用法律诉讼的方式来进行款项的追回。

要求:

1.将风险按照能否为企业带来盈利等机会为标志分类。

2.简述危险性因素管理措施的类型。

3.根据资料,分析该公司面对的风险种类。

4.简述企业应该如何进行风险的考核与评价。

(1)危险性因素;

(2)控制性风险;

(3)机会风险。

2.危险性因素管理措施的类型:

(1)损失预防(事前控制)。是提前采取措施,防止危险性因素发生。

(2)损失管制(事中控制)。主要是控制风险发生后所带来的影响,即提前做好规划,在风险发生后第一时间加以落实,将损失控制在最小。

(3)成本控制(事后控制)。是在事故发生后使企业在保持业务持续性和灾后重建两方面实现成本最小化。

通过损失预防、损失管制及成本控制,以降低发生的可能性或影响程度。

3.(1)战略风险:盲目的判断市场情况,盲目的扩大公司规模,属于战略失误。中文公司管理层认为铁路运输是不可能被替代的运输工具,所以大规模的扩张公司规模,公司扩大规模之后的运输量是市场需求量的3倍。

(2)财务风险:之前客户的运输服务款项收不回来,为扩大规模进行的银行借款还不上,中文公司的财务陷入困境。

(3)市场风险:高铁、航空等新起的交通运输工具,对铁路运输的市场份额的抢占,使公司陷入困境,属于市场风险。

(4)法律风险:银行借款还不上,银行拟采用法律诉讼的方式来进行款项的追回,中文公司面临法律风险。

4.企业应根据风险管理职责设置风险管理考核指标,并纳入企业绩效管理,建立明确的、权责利相结合的奖惩制度,以保证风险管理活动的持续性和有效性。

风险管理部门应定期对各职能部门和业务部门的风险管理实施情况和有效性进行考核,形成考核结论并出具考核报告,及时报送企业管理层和绩效管理部门。

企业应定期对风险管理制度、工具方法和风险管理目标的实现情况进行评价,识别是否存在重大风险管理缺陷,形成评价结论并出具评价报告。

假定不考虑其他因素。

要求:

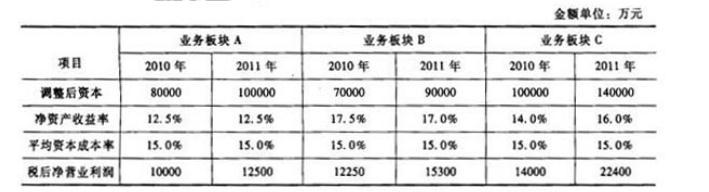

据此,B板块业绩最好,C板块次之,A板块最差。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-29

- 2021-10-05

- 2019-07-10

- 2020-01-16

- 2021-10-14

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-02

- 2020-01-16

- 2020-01-16

- 2021-05-14

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-07-17