西藏专科会计专业的学生考高级会计师有用吗?

发布时间:2020-01-16

时代快速更迭,各行各业就业压力都不小,考取高级会计师证书为的不仅仅是证,还是在不断塑造更好的自己。财会行业竞争也越来越激烈,高端人才极度稀缺,越早成为高级会计师,就越早在财会行业占据一席之地。因此,你觉得考高级会计师证有吗?

高级会计师报考人数逐年递增!仅2019年,高级会计职称报考人数5.9万人,同比增长6.7%。

从宏观环境来看:着科技发展进步和行业高速发展,人工智能机器人会逐渐被引入到会计工作中,人工智能的发展一方面将财会人从繁琐的工作中解放出来,未来的会计不会再像过去的会计一样,只是埋头算账、记账、数据整理的“账房先生”。另一方面,也使财会人的价值越来越体现在创造性的工作中来,很多昔日传统会计人员可能成为智能化和高效率的淘汰品,财会人员定位缺失越来越明显。

职位现状:紧缺性职位,行业稀缺证书。

报考高级会计师一方面在备考的过程中可以使专业知识得到有效的提升和完善,另一方面,也是求职晋升的有效砝码。高会考试的考察方式有利于考生找到自己的财会新定位,做好向管理会计转型的准备,有能力为企业的重大项目和举措出谋划策,保驾护航,排除隐患,提高自身竞争力。这也是当前会计人员需要转型发展的方向。

现在很多企业都需要有财务或者会计,所以财务就业前景很广,虽然都是会计,但是发展方向却不一样。在我国现今对财会人才的需求非常大,尤其是高端人才比较稀缺,很多大中型企业都需要具备财务管理和分析能力的专业人才。因此如若拥有高级会计师证书后能够胜任大中型企业的财务总监、政府部门的高级管理人员等,职业发展前景一片光明。

高级会计师考试题型是案例分析,主要考察考生的综合分析能力和处理财务会计工作的能力,这是成为中级职称以上财会人才之路,获得高级会计师证还能有机会成为评审专家。

由此可见高级会计师的含金量,作为专科专业的学生拿下高级会计师证更是为拓宽职业发展道路,提升自我价值,所以别犹豫,备考高级会计师吧

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)关于内部环境。董事会对内部控制的建立健全和有效实施负责;董事会委托A咨询公司为公司内部控制体系建设提供咨询服务,选聘B会计师事务所对内部控制有效性实施审计。A咨询公司为B会计师事务所联盟的成员单位,具有独立法人资格。

(2)关于控制活动。甲公司在对企业层面和业务层面活动进行全面控制的基础上,重点对资金活动、采购业务、销售业务等实施控制。一是实施货币资金支付审批分级管理。单笔付款金额在5万元及5万元以下的,由财务部经理审批;5万元以上、20万元及20万元以下的,由总会计师审批;20万元以上的由总经理审批。二是强化采购申请制度,明确相关部门或人员的职责权限及相应的请购和审批程序。对于超预算和预算外采购项目,无论金额大小,均应在办理请购手续后,按程序报请具有审批权限的部门或人员审批。三是建立信用调查制度。销售经理应对客户的信用状况作充分评估,并在确认符合条件经审批后签订销售合同。

(3)关于信息沟通。甲公司在已经建立管理信息系统和业务信息系统的基础上,充分利用信息系统之间的可集成性,将内部控制措施嵌入公司经营管理和业务流程中,初步实现了自动控制。

(4)关于内部监督。内部审计部门经董事会授权开展内部控制监督和评价,检查发现内部控制缺陷,督促缺陷整改。甲公司内部审计部门和财务部门均由总会计师分管。

(5)关于外部审计。B会计师事务所在执行内部控制审计时,发现甲公司财务管理信息系统存在设计漏洞,导致公司成本和利润发生重大错报。甲公司技术人员于2018年12月30日完成对系统的修复后,成本和利润数据得以更正。B会计师事务所据此认为上述内部控制缺陷已得到整改,不影响会计师事务所出具2018年度内部控制审计报告的类型。

要求:

1.根据资料,分析判断甲公司收购E公司采用的是何种总体战略类型,简述理由。

2.根据《企业内部控制基本规范》及其配套指引等有关规定的要求,逐项判断资料(1)至(5)项内容是否存在不当之处;对存在不当之处的,分别指出不当之处,并逐项说明理由。

理由:后向一体化指企业介入原供应商的生产活动;后向一体化有利于企业有效控制关键原材料等投入的成本、质量及供应可靠性,确保企业生产经营活动稳步进行。甲公司收购自己的供应商企业,属于后向一体化战略。

2.资料(1)存在不当之处。

不当之处:董事会同时选聘A咨询公司和B会计师事务所分别承担内部控制咨询和审计服务不当。

理由:A咨询公司为B会计师事务所的联盟成员单位,为保证内部控制审计工作的独立性,两者不可同时分别为同一企业提供咨询和审计服务。

【或:A咨询公司和B会计师事务所具有关联关系,两者不可同时分别为同一企业提供咨询和审计服务。】

资料(2)存在不当之处。

不当之处一:20万元以上资金支付由总经理审批不当。

理由:大额资金支付应当实行集体决策或联签制度。

【或:对于总经理的支付权限也应当设置上限。】

不当之处二:对于超预算和预算外采购项目,无论金额大小,均应在办理请购手续后,按程序报请具有审批权限的部门或人员审批的表述不当。

理由:对于超预算和预算外采购项目,应先履行预算调整程序,由具有审批权限的部门或人员审批后,再行办理请购手续。

不当之处三:销售经理同时负责客户信用调查和销售合同审批签订不当。

理由:客户信用调查和销售合同审批签订属于不相容职务,应当分离。

【或:违背了不相容职务相分离的原则。】【或:违背了制衡性原则的要求。】

资料(3)不存在不当之处。

资料(4)存在不当之处。

不当之处:总会计师同时分管内部审计部门和财务部门不当。

理由:内部审计部门工作的独立性无法得到保证。

【或:总会计师同时分管内部审计部门和财务部门违背了不相容职务相分离的原则。】

【或:违背了制衡性原则的要求。】

资料(5)存在不当之处。

不当之处:会计师事务所认为已整改的财务管理信息系统设计缺陷不影响出具内部控制审计报告的类型的表述不当。

理由:设计缺陷导致的错报虽然在内部控制审计报告基准日前得到更正,但会计师事务所在作判断时没有考虑测试该设计运行的有效性。

要求:

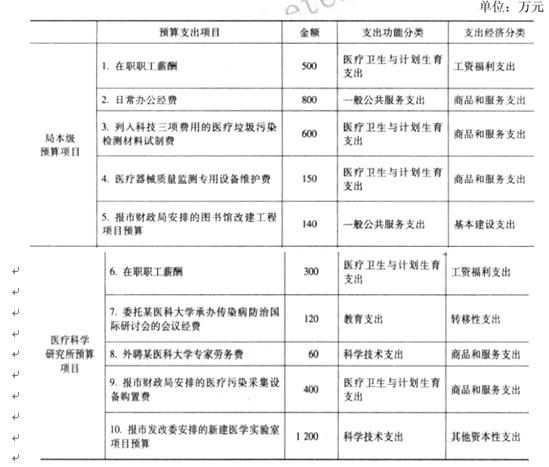

(2)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为医疗卫生与计划生育支出。

(3)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为科学技术支出。

(4)支出功能分类正确,支出经济分类正确。

(5)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为医疗卫生与计划生育支出。

正确的支出经济分类为其他资本性支出。

(6)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为科学技术支出。

(7)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为科学技术支出。

正确的支出经济分类为商品和服务支出。

(8)支出功能分类正确,支出经济分类正确。

(9)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为科学技术支出。

正确的支出经济分类为其他资本性支出。

(10)支出功能分类正确,支出经济分类不正确。

正确的支出经济分类为基本建设支出。

公司估计该期权在授予日的公允价值为15元。

(1)第一年年末有2名职员离开乙公司,乙公司估计未来有2名职员离开;

(2)第二年年末又有1名职员离开公司,乙公司将估计未来没有人员离开公司。

假定乙公司20×9年12月31日修改授予日公允价值为18元。

要求:编制有关分录

管理费用=(20-2-2)×15×10×1/3=800万元

借:管理费用 800

贷:资本公积——其他资本公积 800

(2)20×9年12月31日,进行了对职工的有利修改:

管理费用=(20-2-1)×18×10×2/3-800=1 240万元

借:管理费用 1 240

贷:资本公积——其他资本公积 1 240

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-13

- 2020-01-15

- 2020-01-02

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2021-10-21

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-31

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2021-10-29

- 2020-01-16

- 2021-10-13

- 2020-01-16