贵州省高级会计师含金量真的高吗?

发布时间:2020-01-16

高级会计师是会计职称中的最高级别,考试难度也相比较初、中级会计职称考试大些。因此报考高级会计师考试就需要比别人付出更多的努力。既然高级会计师考试难度大那么高级会计师的含金量到底如何,请往下看:

证书含金量:

1.缺少高端人才

会计证取消,看似降低了会计从业的门槛,但也只是导致基层工作人员人数增多,高端人才缺口依然很大。这一点从中、高级会计考试报名人数就可以知道,2018年中级会计考试报名人数是135.4万人,而高级会计报名人数是5.56万人,2019高会报名人数再创新高,相比2018年增长了6.7%。可以看出高级会计人才缺口是非常巨大的,迫于行业压力,高级会计师将会被更多人选择。

2.帮助升职加薪

高级会计师往往能影响财会人员的晋升,拥有高级会计师的资质就象征着拥有丰富的会计实际工作经验,有深厚的会计专业基础。能为公司管理层提供各维度的参考信息,可以组织领导公司的财务、成本、投融资、财务分析等方面的工作。因此,想要职业道路走的更高、更远,高级会计师考试是您的第一选择。

3.提升自身价值

高级会计实务考试只有一个题型,那就是案例分析题。案例分析侧重考察考生综合分析和处理财务会计工作的能力,是成为中级职称以上会计人才的必要途径,取得高级会计师职称还可以入专家库,有机会成为评审专家。如果您想进一步提升自己的专业能力,成为有话语权的专家人士,就一定要报考高级会计师考试哦。

4.如何高效获取高级会计师?

要想获得高级会计师资格证书,首先要参加全国统一组织的考试并通过合格分数线,其次参加各地评审委员会的评审,都通过了,才能获得证书。

高级会计师考试为开卷考试,考试时间相较于题量来说还是非常紧张的。在考试的过程中遇到把握不准确的地方可以翻看辅导教材,进行确定。案例分析题需要大家结合自己所学进行作答,所以在平时的备考中,一定要重视高级会计师辅导教材的作用,学透知识点才能运用自如。其次要多做题、多思考,掌握答题技巧才是硬道理。最后要多翻书,在考试中能够快速的定位所用知识点,节约考试时间。

以上是关于高级会计师的分析,您有没有报考高级会计师考试的冲动呢?心动不如行动,从现在开始投入到备考高会的队伍中来吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1) 在2013年10月召开的2014年度全面预算管理工作启动会议上,部分人员发言要点如下:

总会计师:明年经济形势将更加复杂多变,“稳增长”是国有企业的重要责任。结合集团发展战略,落实董事会对集团公司2014年经营业绩预算的总体要求,即:营业收入增长10%,利润总额增长8%。

A事业部经理:本事业部仅为特殊行业配套生产专用设备X产品。本年度,与主要客户签订了战略合作协议,确定未来三年内定制X声品200台,每台售价800万元。本事业部将进一步加强成本管理工作,力保实现利润总额增长的8%预算目标。

财务部经理:2013年4月10日,公司总部进行了流程再造,各部门的职责划分即及人员配备发生了重大变化:2014年的预算费用项目及金额与往年不具有可比性。因此,总部各部门费用预算不应该继续采用增量预算法,而应采用更为适宜的方法来编制。

采购部经理:若采购业务被批准列入2014年预算,为提高工怍效率,采购业务发生时,无论金额大小,经采购经理签字后即可支付相关款项。

(2) 甲公司2013年预算分析情况如下表(金额单位:亿元):

假定不考虑其他因素

要求:

经营成果方面:收入增长快于利润增长,营业利润率下降,增收不增利。

时务状况万面:资产、自债率违增长,资产负债率明显提高,财务风险加大。

改进建议:降本增率,提高盈利能力;

控制资产负债率,防范财务风险。

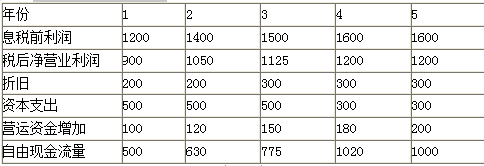

固定资产的折旧在前两年均为200万元,在剩余的3年为300万元。这些数额在计算表中的利润时已经扣除。在第1、2、3年的资本支出为500万元,这些支出包括替换报废的资产,也包括因商业规模扩张需要的新增资本投资。在第4、5年的资本支出将为300万元。

在以后的5年中,每年都需要新增营运资金。其中第1年为100万元,第2年为120万元,第3年为150万元,第4年180万元,第5年为200万元。?

公司同时拥有一座闲置的厂房,这些厂房并没有用于经营活动。市场价值为1600万元。?

公司加权平均资本成本为10%。公司所得税率为25%(假设第5年以后的现金流量与第5年相等)。

相关现值系数如下表所示:

假定不考虑其他因素。

<1>?、计算公司未来1-5年的自由现金流量。

<2>?、计算目前时点下的公司价值。

2. 公司价值=500×0.9091+630×0.8264+775×0.7513+1020×0.6830+(1000/10%)×0.6830+1600=10684.10(万元)(2分)

(1)销售预算。

①5 月上旬,各分部预测下一年度销售和资金需求,报总部。

②5 月下旬,总部综合考虑宏观经济形势对产品市场的影响和分部的价格、新产品、滞销、

坏账等情况,制定分部销售预算草案。

③6 月份,各分部的地区销售经理预测分月度的全年销售额,作为其下一年度销售业绩评价的初步标准。

④7 月份,分部负责人复查销售预测报告,并与地区销售经理进一步协商,以确保分部预算达标。

⑤8 月上中旬,总部复查销售预算,修订未达标预算。

⑥8 月下旬,总部批准销售预算,并将之分解为各工厂的生产计划(包括价格、销量等)。

(2)生产预算。

①9 月中上旬,各工厂确定固定费用和变动成本标准,报分部。

②10 月中旬~11 月,各工厂确定固定费用和变动费用标准,报分部。

③11~12 月,总部复查并审批工厂生产预算,修订未达标预算。

④12 月末,董事会批准公司销售及生产预算。

霍克公司预算控制的方案如下:

(1)市场部门:每月末,各地区销售经理向总部报告本月销售本年累计销售及其与预算的差异情况,并对未完成的销售差额作出解释。

(2)生产部门:各工厂向总部报告费用、成本的分项目实际发生数及其与预算的偏差,并对超支额作出解释。

要求:根据上述资料回答下列问题:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2021-12-16

- 2021-12-11

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-12-06

- 2021-09-19

- 2021-11-26

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2021-10-11

- 2020-01-15

- 2020-01-16

- 2021-11-05

- 2021-02-19

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2021-10-12

- 2021-12-14