2022年有多少人报考高级会计师?您知道吗?

发布时间:2022-02-26

22年高级会计师考试报名工作已经落下帷幕了,您想知道各地的报考情况如何吗?少部分地区现在已经公布了今年高会考试报名人数数据,考生们可以自行了解。接下来就和51题库考试学习网一起来看看各地区高会考试的报考情况如何吧!

一、部分城市2022年高级会计师考试报名人数

(一)江苏省无锡市高会报名人数

无锡考区2022年度会计专业技术高级资格考试报名工作于2022年1月10日~24日进行,据统计,高级293人、同比上升38.2%。

(二)江苏省徐州市高会报名人数

经统计,我市在2022年度全国会计专业技术初级和高级资格报名考生共计24003人,其中:初级考生23787人,高级职称的考生共216人。

(三)江苏省泰州市高会报名人数

据统计,今年我市初级资格报名人员12796人、高级资格报名人员151人,全市会计职称报名工作已圆满完成。

(四)陕西省安康市高会报名人数

安康市2022年高级会计师报名数据显示,高级报名人数22人,缴费成功22人,高会报名人数较去年同期的13人增长53.84%。

(五)河南省驻马店市高会报名人数

驻马店市2022年高级会计师报名数据显示,共有67名考生报名并通过了高级资格审核,较去年增长了17.54%。

(六)安徽省淮北市高会报名人数

截至2022年1月25日,我市在2022年度全国会计专业技术初、高级资格考试报名缴费共计4308人,其中初级会计资格考试报名4234人,高级会计资格考试报名74人。

二、2022年高级会计师考试报名人数分析

经分析,大部分地区近三年会计初级报考人数持续降低,主要受疫情影响导致报名安排和考试时间不确定、考试通过率普遍不高等因素影响;而会计服务市场对管理型、复合型高素质会计才需求趋增,使得高级报考人数持续增加。

相信各位同学看过51题库考试学习网和大家分享的以上内容之后,都清楚今年的高会报考情况如何了,如果今年还没有报考高会的同学,明年可要抓紧了哦!毕竟每年的竞争力都在逐步上升哦,证书还是早点拿在手上才稳妥!今年报考高会的小伙伴们,除了关注这些考试相关信息外,学习也要抓紧,认真备考!预祝各位考生顺利通过2022年高级会计职称考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

1.项目组首先调查了公司的采购、生产、销售的全流程,将企业的各项作业分为增值作业和非增值作业。经查,增值作业的比重为 72%,非增值作业的比重为 28%,项目组认为,企业应将成本控制的重点放在非增值作业上。而公司成本会计刘士杰则认为,增值作业的比重大,而且可调控、操作的空间大,将成本控制的重点放在增值作业上才有意义。

2.经过调查,项目组认为,企业的资源消耗并非都是合理、有效的,应该提高资源的有效性,为此,项目组认为有必要对本企业进行资源动因分析。特请成本会计刘士杰帮助设计套资源动因分析程序。

3.在进行资源动因分析的同时,项目组也进行了作业动因分析,认为企业原来对增值作业、

非增值作业的划分存在不正确之处,提出将企业原来划定的增值作业、非增值作业进行重新认定,并提出了增值作业应该满足的三大条件。

4.通过上述系列的分析,项目组向公司提出了改进作业的五个方法,圆满地帮助企业解决了

问题。

要求:

假定不考虑其他因素。

<1>?、利用高低点法,分别计算单位变动成本和固定成本总额。

<2>?、利用回归分析法,分别计算单位变动成本和固定成本总额。

<3>?、将二者进行对比,指出两种方法的优缺点。

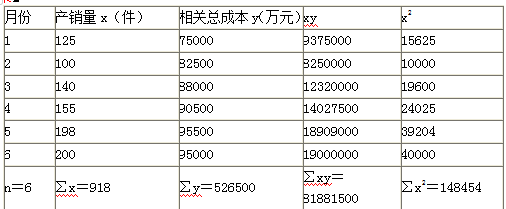

单位变动成本=(95000-82500)/(200-100)=125(万元/件)(2分)

固定成本总额=95000-125×200=70000(万元)(2分)

2.

固定成本=(148454×526500-918×81881500)/(6×148454-918×918)=62371.13(万元)(2分)

单位变动成本=(6×81881500-918×526500)/(6×148454-918×918)=165.88(万元)(2分)

3. 高低点法计算较为简单,但是结果代表性较差。回归分析法的结果较为精确,但是计算较为复杂。(2分)

生产部长说:“我厂每个分厂负责不同型号的产品制造,每种型号的产品都需要不同的模具进行制造,因此模具制造成本很高。建议重新设计产品,考虑模具的通用性,减少零件种类数,从而降低模具制造作业的资源消耗。”

铸造分厂厂长说:“我厂的化铁作业化出一吨铁水的焦炭用量比行业平均水平高出 30%,增加了成本。通过逐项排查与分析发现,造成焦炭用量偏高的原因是通风口设计不合理,为此我厂需要进行技术改造降低不合理资源消耗。”

第一分厂厂长说:“我们聘请了专家对我厂的作业进行分析,专家发现我厂生产协调、检测、修理和运输这四个作业不增加顾客价值。建议我们想办法消除这四项作业。”

运输部长说:“我厂运输作业任务较重,申清购买一台新运输设备。但是专家意见是不购买

新设备,将分散在各分厂的运输设备集中在一起作为一个作业管理,将运输设备集中管理后,提高了利用率,灵活性增强。运输设备管理作业消耗的资源将来会有所下降。”

采购部经理说:“今年我们严格物资采购的控制,不但尽量做到货比三家,而且通过要求供应商压价来降低采购价格,原材料采购成本总体降低了 500 多万元。但是却造成了供货期间延长的情况。由于我厂检测力量薄弱,加之供应商发货后由于生产线继续使用,因此对零件质量的控制不严格,导致了一定的质量事故。”

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2021-10-12

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2021-11-07

- 2020-01-16

- 2022-02-28

- 2020-01-16

- 2020-01-16

- 2019-12-29

- 2021-11-11

- 2020-02-08

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2021-10-07

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2021-11-13

- 2020-01-16

- 2020-01-16

- 2020-01-16