青海省注册会计师和高级会计师之间有何不同?

发布时间:2020-01-16

会计行业中,高级会计师和CPA应该是考证的顶峰成就了。但是两者之间有什么不一样呢?相信很多考生都有这样的疑问,下面我们一起来看看吧高级会计师和注册会计师之间有何不同。

高级会计师,是指我国会计专业技术职称中的高级会计专业技术资格。高级会计师须遵守中华人民共和国宪法和法律,具有良好的职业道德,对业务能力上应具有坚实的专业理论知识,掌握国内外现代的经济管理科学方法并了解发展趋势。有较高的政策理论水平和丰富的经济工作实践经验,能够解决重要经济活动中的实际问题,提出有价值的政策性意见,在加强经济管理和提高经济效益、社会效益提供重大作用。

注册会计师,是指通过注册会计师执业资格考试并取得注册会计师证书在会计师事务所执业的人员,英文全称Certified Practising Accountant 、Certified Public Accountant ,简称为CPA,

在国际上说会计师一般是说注册会计师,指的是从事社会审计、中介审计、独立审计的专业人士,在其他一些国家的会计师公会,如加拿大的CGA ,美国的AICPA,澳大利亚的澳洲会计师公会,

英国特许公认会计师公会ACCA,而不是中国的中级职称概念的会计师。

证书性质:

高级会计师是会计行业的高级专业技术职称,注册会计师是一种执业资格,参加全国统一考试获得全科合格证书即可注册成为中国注册会计师协会会员,分为会计师事务所执业会员和非执业会员。前者具有更深的审计工作经验。

考核方式:

高级会计师以考评结合的方式进行,考试科目为《高级会计实务》,采用开卷考试方式,考试后进行高会评审工作。

注册会计师考试划分为专业阶段考试和综合阶段考试。考生在通过专业阶段考试的全部科目后,才能参加综合阶段考试。

专业阶段考试科目:《审计》、《财务成本管理》、《经济法》、《会计》、《公司战略与风险管理》、《税法》。

相对来说,注册会计师考试科目较多,需要备考时间较长,高级会计师考试环节相对容易通过,评审环节需多做准备。高级会计师考试的难度相比于注册会计师难得的是报名前的准备阶段,高级会计师报名门槛很高,光符合工作经验、资历履历等条件需要仔细的准备,而且考试仅仅是其中一个条件。注册会计师考试难度是业内公认第一,所含知识点很广,难度之大,每年单科通过率均在20%-30%,通过的考生需要备考3-4年的时间,注册会计师报名条件门槛较低,所以多很大一部分考生来说考试难度非常大。但从取证时间来说,高级会计师要更难一些。

职业方向:

资深cpa往往是高级会计师,而拥有丰富会计实际工作经验的高级会计师并不一定拥有cpa资格,除非在会计师事务所执业需要,多是大型企业、政府部门高级管理人员,在参加注册会计师考试时可以申请免试相关专业课程一门。随着考试制度的确立,一大批年轻有为的会计复合型人才正在成为高级会计师。

取得高会证书后可以免试注会部分科目:

具有会计或者相关专业高级技术职称的人员(包括学校及科研单位中具有会计或者相关专业副教授、副研究员以上职称者),可以申请免予专业阶段考试1个专长科目的考试。

成绩有效期

“高级会计实务+论文+评审=高级会计师(注:职称英语和计算机考试不再作统一要求)”。要想取得高级会计师资格,必须参加《高级会计实务》考试,参加考试并且达到国家合格线(通常为60分)的人员,由全国会计专业技术资格考试领导小组办公室颁发成绩合格证,成绩有效期为三年。若在未来三年内顺利通过评审,就会成为一名高级会计师,成绩一直有效。假如第三年没有通过评审,那么第四年只能重新考试,继续参加评审。个别省份,参加考试并且达到省合格线(通常低于60分)的人员,成绩有效期为一年。特别注意,取得中级会计师资格后发表的论文是一直有效的。

注册会计师专业阶段考试和综合阶段考试的成绩合格线都是60分,专业阶段考试的单科有效成绩仅保留5年,对在连续5个年度考试中取得专业阶段考试全部科目合格成绩的考生,颁发注册会计师全国统一考试专业阶段考试合格证。若连续5个年度内未全部通过6个科目的考试,则次年第一个年度内考试通过的所有科目将取消成绩,考生需要重新进行报考。特别注意,专业阶段所有考试科目通过后,成绩一直有效,考生可根据自己的时间在任意年度报考综合阶段的考试。

注册会计师更多的是在会计事务所以及企事业单位,而高级会计师一般只会在企事业单位内从事管理等工作。很资深的注册会计师持证者一般也会考取高级会计师,但是高级会计师却不必持有注册会计师证书。

现在随着市场经济的逐步发展,社会对于会计人员提出了更高的要求,并且持有高级会计师证书者可以申请免试注册会计师考试中的一门科目,因此很多的高级会计师和注册会计师人才均持有两个证书,以此成为会计复合型人才。

以上是关于高级会计师和注册会计师的区别,各位小伙伴了解清楚了吗?无论是高级会计师还是注册会计师,获得了就会推动就业前景,静下心来认真备考吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

成本管控方面。A事业部本年度对X药品实施了目标成本管理。目前,A事业部X药品的单位生产成本为9万元/吨,市场上主要竞争对手的X药品平均销售价格为8.8万元/吨。A事业部要求X药品的成本利润率为10%。

要求:根据资料,依据目标成本法的基本原理,参照主要竞争对手同类产品的平均销售价格,分别计算A事业部X药品的单位目标成本及单位成本降低目标。

X药品的单位成本降低目标=9-8=1(万元/吨)

或:

X药品的单位成本降低目标=(9-8)/9=11.11%

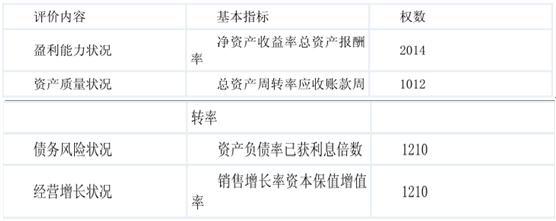

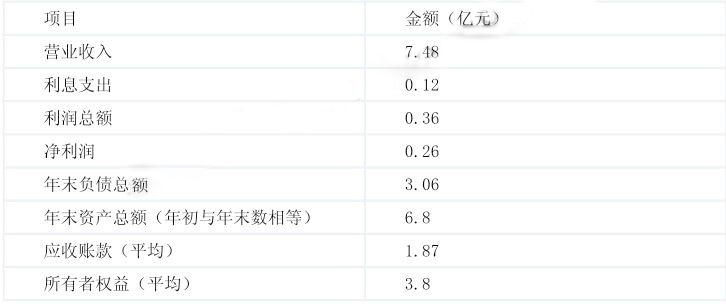

同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:

经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。

要求:

理由:仅使用净资产收益率进行评价不全面(或:不符合全面性原则;或:没有综合考虑财

务、非财务业绩评价指标)(0.5 分),并对管理层经营管理水平进行定性评价(0.5 分)。

要求:要实现最低750万元的净利润,计算该企业单位变动成本最高应该是多少元。

230×(15-单位变动成本)-150=1000

解得:单位变动成本=10(元)。

假定不考虑其他因素。

要求:

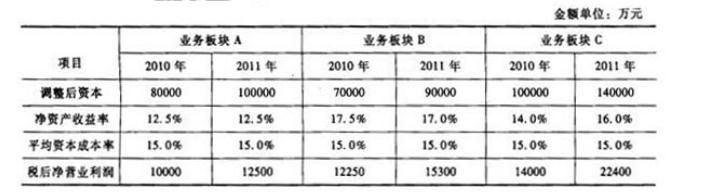

(2)理由:B板块2011年的经济增加值比上年有所增长,因此,按公司既定财务战略目标,对B板块追加投资是合理的。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-07-21

- 2020-01-16

- 2019-07-10

- 2021-04-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-08-22

- 2021-05-12

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2021-10-12

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-01-30