报考天津市高级会计师到底有没有用

发布时间:2020-01-16

还在思考要不要考高级会计师吗?会计职位已经登上紧缺性行业榜单,高级会计师市场相当可观,在竞争越来越激烈的财会行业,高级会计师人才极度稀缺,越早成为高级会计师,就能在竞争越来越激烈的财会行业更稳固的占据一席之地。

高级会计师是指我国会计专业技术职称中的高级会计专业技术资格。高级会计师需具备良好的职业操守,在业务能力上要有扎实的专业理论基础知识,掌握国内外现代的经济管理科学方法以及了解发展的趋势,还要有丰富的经济工作经验,专业高超的政策理论水平和能解决重要经济活动中的实际问题,并能够提出有价值的辅助性决策意见,在加强经济管理和提高经济效益、社会效益提供重大作用。

高级会计师含金量:

1.高端人才缺口依然很大

会计证的取消,好像是降低了会计从业的门槛,但却让财会基层工作人员增多,导致财会市场基层人员供过于求,高端人才稀缺的局面。财会行业高端人才稀缺,迫于行业压力,将会有更多的人选择高级会计师,这点从报考人逐年增加可以看出。

2.升职加薪的重要依据

高级会计师证帮助升职加薪,高级会计师证象征着有丰富的会计工作经验和扎实的会计专业基础知识,可以为企业管理层提供辅助性决策任务,还可以组织领导企业的财务分析、成本、投融资等多方面工作。所以想要在财会方向更长远的发展,拿下高级会计师证书是你第一选择。

3.提升能力的必要途径

高级会计实务考试只有一个题型,那就是案例分析题。案例分析侧重考察考生综合分析和处理财务会计工作的能力,是成为中级职称以上会计人才的必要途径,取得高级会计师职称还可以入专家库,有机会成为评审专家。如果您想进一步提升自己的专业能力,成为有话语权的专家人士,就一定要报考高级会计师考试哦。

看到这,你觉得报考高级会计师有没有用呢?时代千变万化,快速更迭。考试拿到的不仅仅是证书,还是在不断的塑造更好的自己!想要报考的小伙伴加油哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)全面预算管理

①全面预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行,2016 年,甲公司制定了“三下两上”的新预算政策编制流程,各预算单位主要指标经上下沟通后形成。

②在预算编制方法上吗,2016 年 10 月,甲公司向各预算单位下大了 2017 年度全面预算编制指导意见,要求预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在2016 年度预算的基础上合理调整形成 2017 年度预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

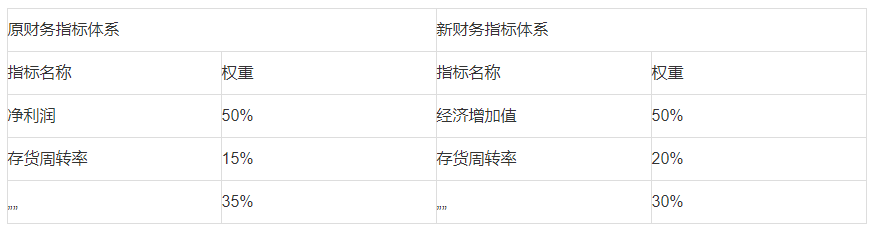

(2)业绩评价体系

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改变,新业绩指标分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原来财务指标体系相比,经济增加值替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化如表 1 所示:

假定不考虑其他因素。

要求:

1.根据资料(1)中的第①项,支出甲公司 2016 年之前以及 2016 年分别采取的预算编制方式。

2.根据资料(1)中的第②项,支出甲公司全面预算编制指导意见所体现的预算编制方法类型,并说明该预算编制方法类型的优缺点。

3.根据资料(1)中的第③项,支出甲公司全面预算草案的审议程序是否恰当,如不恰当,说明理由。

4.根据资料(2)指出新业绩指标体系引入非财务指标的积极作用。

5.根据资料(2),指出核心财务指标调整即权重变化所体现的考核导向。

甲公司 2016 年采取的预算编制方式是混合式预算。

2.体现的是增量预算法的编制方法

增预算法优点:编制简单,省时省力

缺点:预算规模会逐步增大,可能会造成预算松弛及资源浪费。

3.不恰当。

理由:年度全面预算草案经董事会审议通过后,还需要股东大会批准。

4.非财务指标被认为是能反映未来业绩的指标,良好的非财务指标的设计和应用有利于促进企业实现未来的财务成功。

要求:

流动负债增加量=24*20%=4.8(亿元)

内部留存收益提供的资金=45*(1+20%)*10%*(1-60%)=2.16(亿元)

外部筹资净额=12.6-4.8-2.16=5.64(亿元)

的经营模式曾经盛行一时,通过极致服务来让顾客成为忠实“粉丝”(如“海底捞”)的口碑营销也非常流行,起步于杭州的 GD(“外婆家”)则奉行低价位、高翻台及顾客心甘情愿排队来实现更好的经营态势。这种以低价格为特色的经营模式已经让 GD 从一家小面馆发展成为遍布杭州、上海、北京等一线城市的知名中餐连锁公司。

在餐饮原料采购环节,GD 全面制定 SOP (Standard Operation Procedure),借助于配送中心,形成标准化、大批量的统一产生来引导越来越小的边际成本。对除中餐蔬果和一些本地食材之外的采购活动,集中寻找能大规模生产食材的工厂,并将鸡鸭鱼肉等食材宰杀和粗加工处理委托给外包方。规模化采购使其能从供应方处得到优惠的价格,标准化处理将食材粗加工环节的人工成本外部化。例如,点击率极高的名菜“鸭葫芦”,就是 GD 反复研究如何将鸭子的剔骨工序分解量化,随后派出技术人员前往供应工厂培训,由工厂对原材料进行批量的剔骨处理。在经过 GD 检验后,剔骨完毕的鸭子会被送到配送中心,配送中心再将“鸭葫芦”所需的其他食材和调料一一按规定分量配好装袋,再由外包的物流公司送往各个门店。来到门店后,剔骨处理完毕、食材和调料搭配完毕的“鸭葫芦”只需最后的烹饪便可上桌。“鸭葫芦”在“GD”的菜谱上售价是 58 元,与其他餐厅价格相比堪称极低。

在就餐环境布局方面,GD 通常将出菜口设在了餐厅居中处,便于服务员拿到菜品后抵达各个区域时间大致相同,便避免了人工空白等待;装饰摆件和绿植从地面上抬高到了墙上,既节省地面空间并形成“GD”风格,还将放置备用碗筷纸巾的落柜嵌入到墙里,以进一步节省空间;千方百计地在餐厅里面安置更多座位,以让店门外排队顾客不用等太久,将几个方形的小桌拼成一条长桌,让互不认识的顾客们“拼桌而坐”,餐位处灯光压低的做法,则能在熙熙攘攘中,为顾客营造出一分“私密感”。

对于价格异常低廉、面向中低端顾客的餐饮企业来说,排队的人龙就像是一条生命线。每餐的翻台率必须保持较高水平,餐厅方能收回成本,接下来的才是利润。据悉,GD 翻台率差不多是300%。

GD 将自己定位为“大众聚家餐饮”,其顾客主要为普通居民以及对价格比较敏感的青年商务旅客,与追求豪华消费的餐饮公司相比,它是一个“异类”,始终保持低价、排队的做法。GD 与众不同的做法也遭到一些非议,排斥了商务餐让顾客觉得该公司“小气”、服务较差,低价格策略反而会让顾客怀疑其服务性和可靠性,自建网站销售机票也让顾客感到不熟悉、不方便。另外,其他类似也开始逐渐推出低价策略,这对 GD 公司来说是一个模仿威胁。

要求:

成本管控方面。A事业部本年度对X药品实施了目标成本管理。目前,A事业部X药品的单位生产成本为9万元/吨,市场上主要竞争对手的X药品平均销售价格为8.8万元/吨。A事业部要求X药品的成本利润率为10%。

要求:根据资料,依据目标成本法的基本原理,参照主要竞争对手同类产品的平均销售价格,分别计算A事业部X药品的单位目标成本及单位成本降低目标。

X药品的单位成本降低目标=9-8=1(万元/吨)

或:

X药品的单位成本降低目标=(9-8)/9=11.11%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-29

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-08-09

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-09-01

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-03-29