江苏省高级会计师评审你真的懂吗?高级会计师评审介绍

发布时间:2020-01-16

高级会计师考试是考试+评审的形式结合而成,通过高级会计师《高级会计实务》考试成绩达到合格标准的,参加高级会计师评审。很多小伙伴都不了解评审是什么?是像面试一样吗?为什么很多人评审无法通过呢?下面我们就来了解一下高级会计师评审吧。

一、评审是什么?

高级会计实务考试通过后,接下来就是评审工作,申请参加高级会计师资格评审的人员,须持有全国高级会计师资格考试成绩合格证(全国线在三年内有效)或本地区、本部门当年参评使用标准的成绩证明。

各地区的评审工作仍按现行办法,由各省(自治区、直辖市)和新疆生产建设兵团组织进行。中央单位的评审工作,由经人力资源社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的部门组织进行;没有高级会计师职务任职资格评审权的中央单位,可按规定委托经人力资源社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的其他中央单位或所在地省级高级会计师职务任职资格评审委员会进行。

二、评审前需要做的事

1、通过高级会计师考试

<1> 超过全国线的考试成绩在三年内有效!

第一种情况,2019年高级会计师考试成绩合格考生可参加当年(2019年)高级会计师评审,所以成绩有效期截止到2021年底,可参加2019、2020、2021年高级会计师评审,例如安徽:参加高级资格考试并达到国家合格标准的人员,3年内参加高级会计师资格评审有效(有效期至2021年底)。

第二种情况:2019年高级会计师考试成绩合格考生无法参加当年高会评审,只能参加2020、2021、2022年高级会计师评审,例如陕西、甘肃:合格成绩单有效期至2022年12月31日。

<2>超过省线的考试成绩有效期一般为一年!

第一种情况:超过省线的考试成绩有效期为1年,例如:

陕西、云南:考试成绩达到省级合格标准的人员,合格成绩单有效期至2020年12月31日。

第二种情况:达到省线的成绩仅当年有效,即仅能参加当年(2019年)高级会计师评审。例如:

内蒙古:未达到国家级而达到自治区合格标准的人员,可以参加2019年度高级会计师资格评审,成绩有效期截至2019年底。

安徽:当年评审有效的使用标准为55分,该成绩仅在我省2019年度高级会计师专业技术资格评审中有效。

第三种情况,超过省线的考试成绩有效期两年,例如甘肃省内合格标准为55分,合格成绩在全省范围内两年有效,有效期至2021年12月31日。

2、按要求发表规定数量的论文

高级会计师评审要求申报人在公开出版发行的期刊上发表专业著作或论文,方可参加评审。高级会计师评审一般需要发表2-4篇论文,各省对论文发表的要求有细微的差别,一般来说文章字数在2000字到5000字之间,需发表在有国内标准书号(ISBN 号),或国内统一刊号(CN 号)或国际统一刊号(ISSN 号)的学术出版物或省级以上业务主管部门、学术机构主办的定期出版的财会类专业刊物上。

3、其他申报材料

申报人的身份证、学历证书、学位证书、聘书(或聘用合同、聘用证明)、及其他相关书面证明材料或者还要求提供继续教育证明材料。

根据发布的评审政策,各省对于参评人员的申报条件(学历及资历)、评审条件(专业理论知识、工作经历与业务能力、论文论著、业绩与成果等)、破格条件各有差异,

三、 高级会计师评审申报流程

硬件方面包括:撰写(发表)论文(1-4篇)、高级会计实务成绩合格证书。(注意,多数地区对职称英语、职称计算机已经不做硬性要求。)

软件方面包括:填写申请表、准备其他申报材料、初审、答辩、公示

以上是关于高级会计师评审的内容,将要参加高级会计师评审的小伙伴仔细看清楚内容要求,抓紧时间准备吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

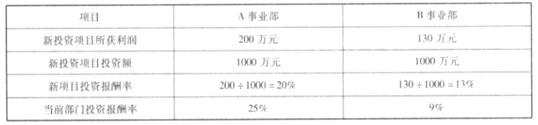

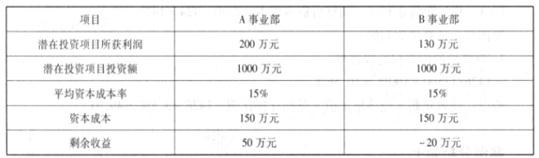

A、B 事业部拟投资项目的财务数据

要求:

A 事业部投资项目剩余收益=200-1000*15%=50(万元)

B 事业部投资项目剩余收益=130-1000*15%=-20(万元)

A、B 事业部剩余收益计算

本案例中,投资项目使得 A 事业部剩余收益增加 50 万元,B 事业部剩余收益减少 20 万元。所以若采用剩余收益进行业绩评价,A 事业部会选择投资该项目,B 事业部则会选择放弃该项目。

同理,在资产处置时,A 事业部不会处置资产而 B 事业部会处置资产。通过采用剩余收益进行投资决策,避免了投资中心经理的次优化决策,有利于提高公司的价值

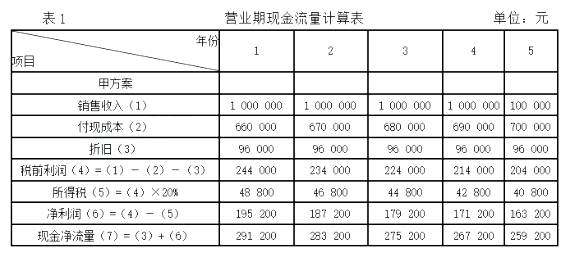

要求:计算甲、乙方案的现金净流量。

净利润=(1400 000-1050 000-144 000)×(1-20%)=164 800

乙方案现金净流量=净利润+非付现成本

=164 800+144 000

=308 800(元)

或:=收入×(1-税率)-付现成本×(1-税率)+非付现成本×税率

=1400 000×(1-20%)-1 050 000×(1-20%)+144 000×20%

=308 800(元)

假设不考虑其他事项。

要求:

1.计算M公司的经济增加值。

2.简述实施经济增加值绩效评价的效果。

3.简述采用关键绩效指标法(KPI法)进行绩效评价的优缺点。

M公司调整后资本=5000+1400+1600+160-2000=6160(万元)

M公司经济增加值=1207.5-6160×14.95%=286.58(万元)

2.运用经济增加值进行绩效评价的效果:(1)提高企业资金的使用效率。(2)优化企业资本结构。(3)激励经营管理者,实现股东财富的保值增值。(4)引导企业做大做强主业,优化资源配置。

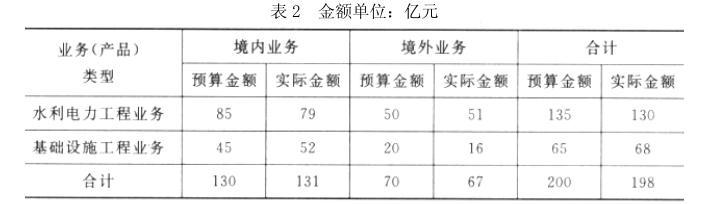

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

理由:分公司承担的总部管理费用为不可控成本。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-17

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-26

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-22

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-21

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-01-23

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2021-11-02