高级会计师考试成绩3年内有效您了解吗?

发布时间:2021-10-23

相信大部分准备考取高级会计师职称的考生们都应该知道高考考试成绩有效期是三年,那么各地都是一样吗?考生们对这方面又了解多少呢?51题库考试学习网特为大家整理了以下相关内容,一起来看看吧!

当考生们考试合格通过后,接下来就是评审工作,申请参加高级会计师资格评审的人员,须持有全国高级会计师资格考试成绩合格证(全国线在三年内有效)或本地区、本部门当年参评使用标准的成绩证明。

一、高级会计师全国统一合格标准是多少分?

《高级会计实务》科目考试全国合格标准为60分(试卷满分为100分)。

二、需要在高级会计师成绩有效期内做什么?

考生在通过高级会计师考试后,需要在考试成绩有效期内(3年内)参加并通过评审,这样才能获得高级会计师资格。

根据历年各地高会评审时间安排,申报大部分是在下半年进行,部分地区会延迟到下一年度的1、2月份进行!所以,大部分地区2021年高会考试合格考生可能赶得上当年高会评审!

查看各地高级会计师评审申报要求>

三、各地有省线吗?各地高级会计师考试成绩有效期一样吗?

部分地区会有省内合格标准,一般来说,省内合格标准一般为55分,而且超过省线的考生拥有一次高会评审机会。各地2021年高级会计师考试成绩合格标准汇总

提醒:考生仅达到省内合格标准,部分地区可以参加当年度本地区的高级会计师评审,千万不要错过!以免成绩作废哦!

一般来说,全国高级会计师考试成绩有效期为3年,要求通过高级会计实务考试的人员需在3年内参加高级会计师资格评审。等到考生评审通过后,方可领取高级会计师资格证书。例如2021年通过了高级会计师考试,可参加2021-2023或2022-2024三个年度的评审。

但是通过省线高会合格标准的成绩有效期仅1年,部分地区省线合格标准成绩仅当年有效,仅有一次申报机会!所以高会考试成绩达到省线的学员,连等的机会都没有!高会评审申报材料务必提前准备!尤其是论文发表。

以上就是51题库考试学习网帮各位考生整理的关于高会考试成绩有效期的相关信息,相信能对部分同学有所帮助。如果考生们对高级会计师考试有其他想要了解的内容,可以关注51题库考试学习网资讯站的其他内容,我们将一直持续更新。最后,51题库考试学习网真心祝愿各位考生能够早日拿到高级会计师职称!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2012年7月,A公司、B公司分别经股东大会批准,实行股权激励制度,其中A公司采用股票期权方式,B公司采用业绩股票方式,与股权激励制度有关的资料如下:

(1)A公司、B公司的激励对象均包括公司所有董事、监事、高级管理人员以及核心技术人员。

(2)为加大激励力度,A公司、B公司本次全部有效的股权激励计划所涉及的股票数量分别为600万股、650万股。

(3)考虑到近期股票市场低迷。A公司、B公司股价均较低,价值被低估,拟全部以回购股份作为股权激励的股票来源。

(4)A公司2011年度财务会计报告被注册会计师出具了保留意见的审计报告,符合实行股权激励计划的条件。

(5)A公司明确了与股权激励相关的会计政策,对于权益结算的股份支付,在等待期内的每个

资产负债表日,以可行权权益工具数量的最佳估计为基础,按照权益工具在资产负债表日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入负债。

假定不考虑其他因素。

要求:

2.资料(2)存在不当之处。不当之处:A公司本次全部有效的股权激励计划所涉及的股票数量为600万股。理由:根据证券监管部门的规定,对于一般上市公司,全部有效的股权激励计划所涉及的标

的股权总量累计不得超过股本总额的10%,而A公司股权激励计划所涉及的股票数量占总股本的12%。

3.资料(3)存在不当之处。不当之处:拟全部以回购股份作为股权激励的股票来源。理由:根据证券监管部门的规定,上市公司可以回购不超过公司已发行股份总额的5%用于激励公司员工。

4.资料(4)无不当之处。

5.资料(5)存在不当之处。不当之处:按照权益工具在资产负债表日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入负债。理由:对于权益结算的股份支付,在等待期内的每个资产负债表日,以可行权权益工具数量的最佳估计为基础,按照权益工具在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积。

(1)在2013年10月召开的2014年度全面预算管理工作启动会议上,部分人员发言要点如下:

总会计师:明年经济形势将更加复杂多变,“稳增长”是国有企业的重要责任。结合集团发展战略,落实董事会对集团公司2014年经营业绩预算的总体要求,即:营业收入增长10%,利润总额增长8%。

A事业部经理:本事业部仅为特殊行业配套生产专用设备X产品。本年度,与主要客户签订了战略合作协议,确定未来三年内定制X产品200台,每台售价800万元。本事业部将进一步加强成本管理工作,力保实现利润总额增长的8%预算目标。

财务部经理:2013年4月10日,公司总部进行了流程再造,各部门的职责划分及人员配备发生了重大变化:2014年的预算费用项目及金额与往年不具有可比性。因此,总部各部门费用预算不应该继续采用增量预算法,而应采用更为适宜的方法来编制。

采购部经理:若采购业务被批准列入2014年预算,为提高工作效率,采购业务发生时,无论金额大小,经采购经理签字后即可支付相关款项。

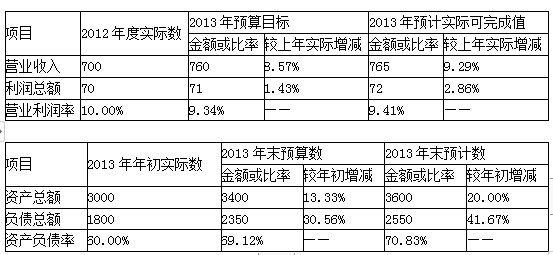

(2)甲公司2013年预算分析情况如下表(金额单位:亿元)

假定不考虑其他因素。

要求:

1.根据2013年有关预算指标预计实际可完成值及董事会要求,计算甲公司2014年营业收入及利润总额的预算目标值。

2.根据资料(1),指出A事业部最适宜采用的成本管理方法,并简要说明理由。

3.根据资料(1),指出甲公司2014年总部各部门预算应采用的预算编制方法,并简要说明理由。

4.根据资料(1),判断采购部经理的观点是否正确,并简要说明理由。

5.根据资料(2),指出甲公司在经营成果及财务状况两方面分别存在的主要问题并指出改进建议。

765×(1+10%)=841.50(亿元)

2014年利润总额预算目标值:

72×(1+8%)=77.76(亿元)

2.A事业部最适宜采用目标成本法。

理由:X产品未来的销售价格及要求的利润水平已经确定,A事业部应按照不高于“销售价格-必要利润”的逻辑,倒推出预期成本,开展目标成本管理工作。

3.甲公司2014年总部各部门费用预算应采用的预算编制方法是:零基预算法。

理由:2014年的预算费用项目及金额与往年不具有可比性。

4.采购部经理观点不正确。

理由:预算内的费用支出需经相关程序审批后方可支付。或:大额资金支出应实行集体决策或联签制度。

5.甲公司存在的主要问题:

经营成果方面:

收入增长快于利润增长,增收不增利。

财务状况方面:

资产、负债规模快速增长,财务风险加大。

[或:资产负债率明显提高]。

改进建议:降本增效,提高盈利能力;

控制资产负债率,防范财务风险。

理由:甲事业单位1月31日应当根据代理银行实际支付款项的回单,增加业务活动费用20万元、单位管理费用8万元,减少零余额账户用款额度28万元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-01-23

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-31

- 2021-10-30

- 2020-01-15

- 2021-10-24

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-07-16

- 2021-02-14

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-05-12

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2019-03-27