高级会计和注册会计的区别在哪儿,速速围观

发布时间:2021-05-12

高级会计师和注册会计师证书都是很多会计人梦寐以求的证书,不管拿下哪一门考试,对于今后的发展都能起到良好的促进作用。对于这两门考试你了解多少?两者到底有哪些方面的区别和联系呢?不知道不要紧,接下来就跟着51题库考试学习网一起来了解一下吧!

1. 报考条件

高级会计师

(一)基本条件

报名参加高级资格考试的人员,应具备下列基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

(二)具体条件

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

注册会计师

同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试专业阶段考试:

1. 具有完全民事行为能力;

2. 具有高等专科以上学校毕业学历,或者具有会计或者相关专业中级以上技术职称。

同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试综合阶段考试:

1. 具有完全民事行为能力;

2. 已取得注册会计师全国统一考试专业阶段考试合格证。

考试科目

高级会计师:

《高级会计实务》

《高级会计实务》的考试题型为案例分析,更多的考查的是考生结合案例分析的能力,

注册会计师:

考试划分为专业阶段考试和综合阶段考试。考生在通过专业阶段考试的全部科目后,才能参加综合阶段考试。

专业阶段考试科目:

《审计》、《财务成本管理》、《经济法》、《会计》、《公司战略与风险管理》、《税法》;

专业阶段考试报名人员可以同时报考6个科目,也可以选择报考部分科目。

综合阶段考试科目:

《职业能力综合测试(试卷一)》、《职业能力综合测试(试卷二)》。

注会考试科目专业性较强,考点分布较为广泛,两者的难度都是很大的。

高级会计师就业前景

高级会计师一般就业方向为内资企业、外资、事务所、理财资讯等。据网上信息统计,薪酬在20万左右,上市公司的高级会计师薪酬会更高,高级会计师人才需要具体多方面的综合素质。各地政策不一,具体薪资需要结合实际情况而定。

注册会计师就业前景

一般而言,注册会计师就业方向为审计师事务所、咨询公司、银行、会计师事务所等大中型企业,只要取得了注册会计师证书,前途和薪酬都是十分可观的,据网上信息统计,年薪在25万之间。各地政策不一,具体薪资需要结合实际情况而定。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准。

以上就是51题库考试学习网今天分享的全部内容了,如需了解更多相关信息,请继续关注51题库考试学习网,我们会持续更新考试相关资讯。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

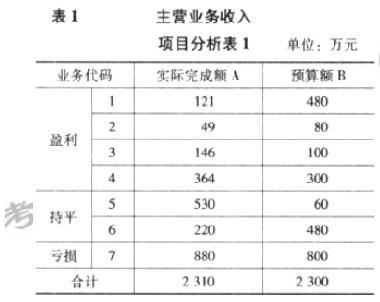

A 公司原有两个营销部,2011 年公司 6 名业务人员相继调离,迫使企业将两个营销部合并。重组后营销部工作略显混乱,部分市场业务流失。由于公司仓储和运输代理业务之间具有一定的相关性,运输代理业务的流失,导致部分与运输业务相关的仓储业务也随之搁浅。2011 年 A 公司进行重组时,某会计师事务所曾对公司进行审计,并出具了有保留意见的审计报告。注册会计师提出的第一条保留意见为:“由于贵公司重组造成财务基础薄弱,财务人员更换频繁且无完善的交接手续,导致公司财务管理、财务记录不规范。”

在 A 公司 2012 年经营的 7 个业务项目中,除第 5 项为公司当年新增项目外,其他 6 项业务的预算是企业财务人员根据上年实际经营成果,结合公司经营目标测算的。预算指标与 2011 年实际完成情况比,盈利项目增幅 30%,非盈利项目增幅 18%。从企业资源配置及市场实际情况看,对于盈利项目而言,2012 年预计情况与 2011 年并无实质性改变。那么,A 公司为何预计 2012 年盈利项目将产生 30%的增长呢?据了解,预算编制之初新股东向企业经营层提出“希望通过此次重组,企业经营情况能发生实质性的改观”。为达到股东要求,公司高管人员指示 2012 年度预算必须保证盈亏平衡,因此企业财务人员测算,欲弥补企业各项成本费用支出,盈利业务收入必须实现较大幅度增长。由此可见,企业主营业务收入预算存在一定的非市场预测因素,预算指标并不完全切合企业实际情况。

由于 2011 年资产重组情况比较复杂,财务人员根据当时资料匡算的固定资产折旧额与实际情况有一定出入,导致 2012 年固定资产折旧较预算增加 139 万元。公司原计划将人员大幅精简,但未能实施,导致实际人工比预算增加一倍,人工成本增加 80 万元。2011 年 5 月,A 公司与 B 企业发生债务纠纷,协调不下,B 企业于当年年底向法院提起诉讼。

由于有关诉讼事宜由专人负责,财务部对诉讼进程情况不了解,所以在 2012 年度预算中也未对此可能带来的资金支出情况进行预计。2012 年 5 月,法院作出判决,A 公司败诉,需向 B 企业赔款82 万元,并承担全部诉讼及相关费用 30 万元。仅此一项,A 公司预算外共计支出 112 万元。

要求:

要求:根据资料,指出甲公司采用的成长型战略类型,并说明理由。

理由:养殖场是甲公司的上游企业,收购养殖场属于后向一体化战略;肉类连锁超市是甲公司的下游企业,收购肉类连锁超市属于前向一体化战略。

要求:判断上述建议是否正确,并说明理由。

理由:该重点实验室是经过上级有关部门批准,分立为独立的中央级事业单位,因此该情形是属于单位的分立而不是无偿划转,所以要进行资产评估。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2021-11-03

- 2020-01-16

- 2020-01-16

- 2021-11-29

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-04-17

- 2021-11-29

- 2021-12-17

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2021-12-13

- 2020-01-16

- 2020-01-16

- 2021-10-12

- 2020-01-15

- 2020-08-11

- 2020-01-16

- 2020-01-16

- 2021-12-15

- 2021-11-02

- 2019-07-10

- 2020-01-16

- 2020-01-16