盘点澳门高级会计师职业发展方向!

发布时间:2020-01-16

近年来,高级会计师考试报考人数逐年增加,报考的条件非常严格,从学历到工作年限再到外语、计算机能力等,都有严格的要求。到底是什么让这么多人报考呢?当然是高级会计师的含金量了。

高级会计师是指我国会计专业技术职称中的高级会计专业技术资格。高级会计师需具备良好的职业操守,在业务能力上要有扎实的专业理论基础知识,掌握国内外现代的经济管理科学方法以及了解发展的趋势,还要有丰富的经济工作经验,专业高超的政策理论水平和能解决重要经济活动中的实际问题,并能够提出有价值的辅助性决策意见,在加强经济管理和提高经济效益、社会效益提供重大作用。

成为高级会计师后可以胜任中型企业财务总监、政府部门的高级管理人员等,不仅薪资待遇好,而且工作性质稳定,可以说发展前景一片光明。现在很多企业都需要有财务或者会计,所以财务就业前景很广,虽然都是会计,但是发展方向却不一样。在我国现今对财会人才的需求非常大,尤其是高端人才比较稀缺,很多大中型企业都需要具备财务管理和分析能力的专业人才。因此如若拥有高级会计师证书后能够胜任大中型企业的财务总监、政府部门的高级管理人员等,职业发展前景一片光明。

高级会计师考试题型是案例分析,主要考察考生的综合分析能力和处理财务会计工作的能力,这是成为中级职称以上财会人才之路,获得高级会计师证还能有机会成为评审专家。

以上是关于高级会计师职业发展的内容,希望可以帮到还在纠结要不要报考高级会计师证书的小伙伴。也希望能够正在备考的小伙伴带去动力,更加坚定备考的信心。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

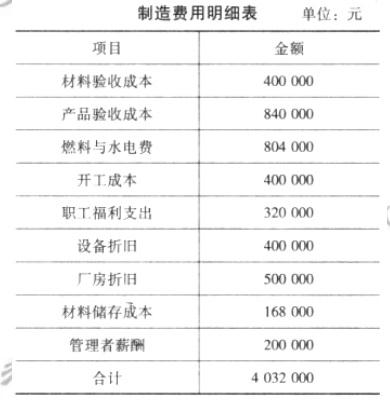

该公司当年制造费用项目与金额如下表所示。

要求:

配,而是根据作业中心与成本动因,确定各类制造费用的分配标准。下面分别确定制造费用明细表中各项制造费用的分配标准和分配率。

①对于材料验收成本、产品验收成本和开工成本,其成本动因一般是生产与订购次数,可以

生产与订购次数作为这三项制造费用的分配标准。其分配率如下:

材料验收成本分配率=400000/(8+20)=14285.714286

产品验收成本分配率=840000/(8+20)=30000

开工成本分配率=400000/(8+20)=14285.714286

②对于设备折旧、燃料与水电费,其成本动因一般是机器制造工时,可以机制制造工时作为

这两项耗费的分配标准。如分配率如下:

设备折旧分配率=400000/(400000+160000)=0.714286

燃料与水电费分配率=804000/(400000+160000)=1.435714

③对于职工福利支出,其成本动因一般是直接人工成本,可以直接人工成本作为职工福利支

出的分配标准。其分配率如下:

职工福利支出分配率=320000/(3000000+600000)=0.088889

④对于厂房折旧和管理者薪酬,其成本动因一般是产销量,可以产销量作为这两项耗费的分

配标准。其分配率如下:

厂房折旧分配率=500000/(200000+40000)=2.083333

管理者薪酬分配率=200000/(200000+40000)=0.083333

⑤对于材料储存成本,其成本动因一般是材料的数量或成本,可以直接材料成本作为材料储

存成本的分配标准。其分配率如下:

材料储存成本分配率=168000/(24000000+2000000)=0.00646154

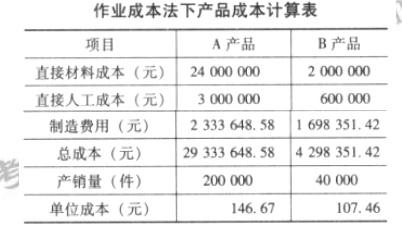

根据上述材料分配率,将各项制造费用在 A、B 产品之间分配,其分配结果如下所示。

gjkjswmn4-004.jpg

编制作业成本法下的产品成本计算表,如下所示。

(1)工作目标。通过实施内部控制规范体系,进一步提升公司治理水平和风险管控能力,合理保证公司经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进公司实现发展战略。

(2)组织领导。董事会对内部控制的建立健全和有效实施负责,对内部控制建设中的重大问题作出决策。经理层负责组织领导公司内部控制的日常运行,确定公司最大风险承受度,并对职能部门和业务单元实施内部控制体系进行指导。公司设置内部控制专职机构,负责制定内部控制手册并经批准后组织落实。

(3)工作安排。内部控制规范体系建设工作分阶段进行:第一阶段,梳理业务流程,公司严格按照《企业内部控制基本规范》及其配套指引的要求进行“对标”,认真梳理现行管理制度和业务流程;对配套指引未涵盖的业务领域,不纳入本公司实施内部控制规范体系的范围,不再进行相关管理制度和业务流程梳理。

第二阶段,开展风险评估。公司根据战略规划和发展目标,组织开展风险评估工作,识别和分析经营管理过程中的各种内部风险,制定风险应对策略并实施相应的控制活动。第三阶段,组织内部控制试运行。公司通过深入宣传和加强培训等手段,在全公司范围内组织开展内部控制试运行工作。第四阶段,在内部控制正式运行的基础上,开展内部控制自我评价。

(4)控制重点。公司根据业务特点和发展实际,在梳理业务流程和开展风险评估的基础上,拟重点对研发业务、资金活动和合同管理,有针对性地实施控制。一是规范研发项目审批流程,重大研发项目由总经理办公会审议通过后实施。

二是严格对现金和银行存款的管理,指定一人对办理资金业务的相关印章和票据进行集中管理。三是加强合同纠纷管理,合同纠纷协商一致的,应与对方当事人签订书面协议;合同纠纷经协商无法解决的,应根据合同约定选择仲裁或诉讼方式解决。

(5)自我评价。公司授权内部审计部门作为内部控制评价部门,负责内部控制评价的具体组织实施工作。内部审计部门根据公司实际情况和管理要求,制定科学合理的评价工作方案,报经理层批准后实施。

(6)外部审计。公司拟聘用A会计师事务所为公司2013年内部控制自我评价工作提供咨询服务;同时,委托该会计事务所提供内部控制审计服务。A会计师事务所的咨询部门和审计部门相互独立,各自提供服务,人员不交叉混用。

要求:

根据《企业内部控制基本规范》及其配套指引的要求,逐项判断甲公司(1)至(6)项内容是否存在不当之处;对存在不当之处的,分别指出不当之处,并分别说明理由。

2.第(2)项内容存在不当之处。

不当之处:经理层确定公司最大风险承受度的表述不当。

理由:董事会确定公司最大风险承受度。

3.第(3)项内容存在不当之处。

不当之处一:配套指引未涵盖的业务领域不纳入公司实施内部控制规范体系范围的表述不当。

理由:不符合全面性原则的要求。

不当之处二:识别和分析经营管理过程中的各种内部风险的表述不当。

理由:公司不仅要识别内部风险,还要识别与控制目标相关的各类外部风险。

4.第(4)项内容存在不当之处。

不当之处一:重大研发项目由总经理办公会审议通过后实施的表述不当。

理由:重大研发项目由董事会或类似权力机构集体审议决策。

不当之处二:指定一人对办理资金业务的相关印章和票据进行集中管理的表述不当。

理由:严禁将资金业务的相关印章和票据集中一人保管。(或:不符合不相容职务相分离的要求。或:不符合制衡性原则的要求。)

5.第(5)项内容存在不当之处。

不当之处:内部控制评价方案报经理层批准后执行的表述不当。

理由:内部控制评价方案报经董事会批准后实施。

6.第(6)项内容存在不当之处。

不当之处:委托A会计师事务所的咨询部门和审计部门分别为公司提供内部控制咨询服务和内部控制审计服务的表述不当。

理由:无法保证内部控制审计工作的独立性。(或:为企业提供内部控制咨询服务的会计师事务所,不得同时为同一企业提供内部控制审计服务。)

2015年12月15日,甲公司与境外供应商签订原材料购买合同,定于2016年12月15日购入该原材料6000吨,单价为1万美元/吨。为防范进口原材料价款支付相关的外汇风险,当日甲公司决定运用衍生金融工具进行套期保值,与境内某上市银行签订了有关远期外汇合同。

2015年12月31日,甲公司将该套期保值业务作为公允价值套期进行会计处理(假定该套期保值业务符合《企业会计准则第24号——套期会计》所规定的运用套期会计的条件)。

假定不考虑其他因素。

要求:根据上述资料判断甲公司相关会计处理是否正确;对不正确的,分别指出正确的会计处理。

财务处建议预算资金安排应当首先保障单位基本支出合理需要,在此基础上再根据财力情况合理安排事业发展所需的项目支出。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2021-12-24

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-10-09

- 2020-01-16

- 2021-10-14

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2021-10-24

- 2022-01-06

- 2020-01-16

- 2021-11-17

- 2021-11-27

- 2020-01-16

- 2020-01-15

- 2021-12-17

- 2020-01-16

- 2020-01-16

- 2021-05-22

- 2020-01-16

- 2020-01-16