大龄财务人该如何备考22年的高会考试呢?

发布时间:2022-01-06

由于高级会计职称考试有工作年限的要求,导致多数都是大龄考生,对于这个年龄段来说,记忆力和精力是硬伤;虽然这类考生没有强大的记忆力,没有充分的精气神儿,但他们胜在了拥有强大的自制力,知道自己想要的是什么,只要找对备考方法,应对高级会计师考试不是问题。那么大龄考生应该怎么备考高会考试呢?一起来和51题库考试学习网看看吧!

能力修炼

修炼自己最能够安身立命的本事,多学习一些比较专业的东西。

比如:代表着会计最高水平的高级会计师职称、被誉为国内含金量最高的证书CPA(注册会计师)、在日常工作中运用最频繁的税务师职称等。你只有不断进步不断前行,才能更好地提升自我。

身体修炼

一副好的身体永远是革命的本钱,锻炼好自身才能够认真地面对自己的危机。

身体、能力、心态,看上去这三种修炼一种比一种难。然而这是进入中年职场后必须面对和选择的。人到中年,当你面对危机时,你真的准备好了吗?

心理修炼

一是转移:当火气上涌时,有意识地转移话题或做点别的事情来分散注意力,便可使情绪得到缓解。打打球、散散步、听听流行音乐,也有助于转移不愉快情绪。许多看似令人烦恼的事物,用转移的方法应对,往往可以使人们的不愉快情绪荡然无存,重新变得轻松起来。二是安慰:当一个人追求某项目标而达不到时,为了减少内心的失望,可以找一个理由来安慰自己,就如狐狸吃不到葡萄说葡萄酸一样。这不是自欺欺人,偶尔作为缓解情绪的方法,是很有好处的。 三是宣泄:遇到不愉快的事情及委屈,不要埋在心里,要向知心朋友或亲人诉说出来或大哭一场。这种发泄可以释放内心郁积的不良情绪,有益于保持身心健康,但发泄的对象、地点、场合和方法要适当,避免伤害别人。

相信看过51题库考试学习网分享的相关内容之后,大家都清楚大龄考生应该如何备考了。除了关注这些考试相关信息外,学习也要抓紧,认真备考!预祝各位考生顺利通过2022年高级会计职称考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:简述业务单位战略的类型,并判断在这种市场条件下,最适合甲公司选择的业务单位战略类型。

②最适合甲公司选择的业务单位战略类型是成本领先战略。

理由:第一,甲公司主要竞争对手的各类产品与甲公司的产品大同小异。第二,消费者对品牌的忠诚度不高,但对价格变动非常敏感。

A 公司原有两个营销部,2011 年公司 6 名业务人员相继调离,迫使企业将两个营销部合并。重组后营销部工作略显混乱,部分市场业务流失。由于公司仓储和运输代理业务之间具有一定的相关性,运输代理业务的流失,导致部分与运输业务相关的仓储业务也随之搁浅。2011 年 A 公司进行重组时,某会计师事务所曾对公司进行审计,并出具了有保留意见的审计报告。注册会计师提出的第一条保留意见为:“由于贵公司重组造成财务基础薄弱,财务人员更换频繁且无完善的交接手续,导致公司财务管理、财务记录不规范。”

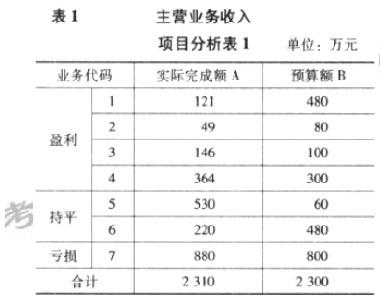

在 A 公司 2012 年经营的 7 个业务项目中,除第 5 项为公司当年新增项目外,其他 6 项业务的预算是企业财务人员根据上年实际经营成果,结合公司经营目标测算的。预算指标与 2011 年实际完成情况比,盈利项目增幅 30%,非盈利项目增幅 18%。从企业资源配置及市场实际情况看,对于盈利项目而言,2012 年预计情况与 2011 年并无实质性改变。那么,A 公司为何预计 2012 年盈利项目将产生 30%的增长呢?据了解,预算编制之初新股东向企业经营层提出“希望通过此次重组,企业经营情况能发生实质性的改观”。为达到股东要求,公司高管人员指示 2012 年度预算必须保证盈亏平衡,因此企业财务人员测算,欲弥补企业各项成本费用支出,盈利业务收入必须实现较大幅度增长。由此可见,企业主营业务收入预算存在一定的非市场预测因素,预算指标并不完全切合企业实际情况。

由于 2011 年资产重组情况比较复杂,财务人员根据当时资料匡算的固定资产折旧额与实际情况有一定出入,导致 2012 年固定资产折旧较预算增加 139 万元。公司原计划将人员大幅精简,但未能实施,导致实际人工比预算增加一倍,人工成本增加 80 万元。2011 年 5 月,A 公司与 B 企业发生债务纠纷,协调不下,B 企业于当年年底向法院提起诉讼。

由于有关诉讼事宜由专人负责,财务部对诉讼进程情况不了解,所以在 2012 年度预算中也未对此可能带来的资金支出情况进行预计。2012 年 5 月,法院作出判决,A 公司败诉,需向 B 企业赔款82 万元,并承担全部诉讼及相关费用 30 万元。仅此一项,A 公司预算外共计支出 112 万元。

要求:

如表 1,表 3 所示,收入总额虽达到预算要求,但各业务项目具体完成情况参差不齐。7 项业务中有 5 项差异幅度超过 40%,其中第 1、第 2、第 6 项业务合计完成预算的 37.5%{(121+49+220)(480+80+480)};第 5 项业务实际完成额却是预算的 8.8(530/60)倍。

理由:询价小组由采购人代表和评审专家共3人以上的单数组成,其中评审专家的人数不得少于询价小组成员的2/3。

(1)关于内部控制评价和审计的责任界定,董事会对内部控制评价报告的真实性负责;A会计师事务所对内部控制审计报告的真实性负责。为提高内部控制评价报告的质量,董事会决定委托A会计师事务所对公司草拟的内部控制评价报告进行修改完善,并支付相当于内部控制审计费用20%的咨询费用。

(2)关于内部控制评价的范围,甲公司于2011年4月引进新的预算管理信息系统,并于2011年5月1日起在部分子公司试点运行。由于该系统至今未在甲公司范围内全面推广,董事会同意不将与该系统有关的内部控制纳入2011年度内部控制有效性评价的范围。

(3)关于内部控制审计的范围,董事会同意A会计师事务所仅对财务报告内部控制有效性发表审计意见,A会计师事务所在审计过程中发现的非财务报告内部控制一般缺陷、重要缺陷和重大缺陷,不在审计报告中披露,但应及时提交董事会或经理层,作为甲公司改进内部控制的重要依据。

(4)关于内部控制审计意见,甲公司销售部门于2012年2月初擅自扩大销售信用额度,预计可能造成的坏账损失占甲公司2012年全年销售收入的30%,董事会责成销售部门立即整改。鉴于上述事项发生在2011年12月31日之后,董事会讨论认为,该事项不影响A会计师事务所对本公司2011年度内部控制有效性出具审计意见。

(5)关于内部控制评价报告和审计报告的披露时间,由于部分媒体对上述甲公司销售部门擅自扩大销售信用额度并可能造成重大损失事项进行了负面报道,为逐步淡化媒体效应和缓解公众质疑,董事会决定将内部控制评价报告和审计报告的披露日期由原定的2012年4月15日推迟至5月15日。

(6)关于变更内部控制审计机构,为提高审计效率,董事会决定自2012年起将内部控制审计与财务报告审计整合进行。董事会建议聘任为甲公司提供财务报告审计的B会计师事务所对本公司2012年度内部控制有效性进行审计。董事会要求经理层在与B会计师事务所签订2012年财务报告审计业务约定书时,增加内部控制审计业务事项,以备股东大会讨论审议。

要求:

2.第(2)项内容存在不当之处。

不当之处:董事会同意不将与该系统有关的内部控制纳入2011年度内部控制有效性评价的范围。

理由:内部控制评价应当涵盖企业及其所属单位的各种业务和事项。

3.第(3)项内容存在不当之处。

不当之处:A会计师事务所在审计过程中发现的非财务报告内部控制重大缺陷,不在审计报告中披露。

理由:A会计师事务所在审计过程中发现的非财务报告内部控制重大缺陷,应当在审计报告中增加描述段,对重大缺陷的性质及其对实现控制目标的影响程度进行披露。

4.第(4)项内容存在不当之处。

不当之处:销售部门擅自扩大销售信用额度事项不影响A会计师事务所对2011年度内部控制有效性出具审计意见。

理由:注册会计师知悉对企业内部控制评价基准日财务报告内部控制有效性有重大负面影响

的期后事项的,应对财务报告内部控制发表否定意见。注册会计师不能确定期后事项对内部控制有效性的影响程度的,应当出具无法表示意见的审计报告。

5.第(5)项内容存在不当之处。

不当之处:董事会决定将内部控制评价报告和审计报告的披露时间由原定的2012年4月15日推迟至5月15日。

理由:企业应当于基准日后4个月内披露内部控制评价报告和审计报告。

6.第(6)项内容存在不当之处。

不当之处:董事会要求经理层在拟与B会计师事务所签订的2012年财务报告审计业务约定书中增加内部控制审计业务事项。

理由:根据《企业内部控制规范体系实施中相关问题解释第1号》的规定,内部控制审计是有别于财务报告审计的独立业务,企业应就该事项与会计师事务所签订独立的业务约定书。

【点评】本题考核内部控制评价和审计,属于反考,出题思路和前几年完全一样,难度不大。

上述出题点在基础班和锦囊班均作为重点,在讲解中作了明确的要求。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-02

- 2019-12-06

- 2020-01-16

- 2021-01-28

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-10-23

- 2020-01-15

- 2020-01-16

- 2021-10-31

- 2020-01-16

- 2020-01-16

- 2021-01-22

- 2020-07-26

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16