全国注册会计师和高级会计师之间有何不同?

发布时间:2020-01-16

会计行业中,高级会计师和CPA应该是考证的顶峰成就了。但是两者之间有什么不一样呢?相信很多考生都有这样的疑问,下面我们一起来看看吧高级会计师和注册会计师之间有何不同。

高级会计师,是指我国会计专业技术职称中的高级会计专业技术资格。高级会计师须遵守中华人民共和国宪法和法律,具有良好的职业道德,对业务能力上应具有坚实的专业理论知识,掌握国内外现代的经济管理科学方法并了解发展趋势。有较高的政策理论水平和丰富的经济工作实践经验,能够解决重要经济活动中的实际问题,提出有价值的政策性意见,在加强经济管理和提高经济效益、社会效益提供重大作用。

注册会计师,是指通过注册会计师执业资格考试并取得注册会计师证书在会计师事务所执业的人员,英文全称Certified Practising Accountant 、Certified Public Accountant ,简称为CPA,

在国际上说会计师一般是说注册会计师,指的是从事社会审计、中介审计、独立审计的专业人士,在其他一些国家的会计师公会,如加拿大的CGA ,美国的AICPA,澳大利亚的澳洲会计师公会,

英国特许公认会计师公会ACCA,而不是中国的中级职称概念的会计师。

证书性质:

高级会计师是会计行业的高级专业技术职称,注册会计师是一种执业资格,参加全国统一考试获得全科合格证书即可注册成为中国注册会计师协会会员,分为会计师事务所执业会员和非执业会员。前者具有更深的审计工作经验。

考核方式:

高级会计师以考评结合的方式进行,考试科目为《高级会计实务》,采用开卷考试方式,考试后进行高会评审工作。

注册会计师考试划分为专业阶段考试和综合阶段考试。考生在通过专业阶段考试的全部科目后,才能参加综合阶段考试。

专业阶段考试科目:《审计》、《财务成本管理》、《经济法》、《会计》、《公司战略与风险管理》、《税法》。

相对来说,注册会计师考试科目较多,需要备考时间较长,高级会计师考试环节相对容易通过,评审环节需多做准备。高级会计师考试的难度相比于注册会计师难得的是报名前的准备阶段,高级会计师报名门槛很高,光符合工作经验、资历履历等条件需要仔细的准备,而且考试仅仅是其中一个条件。注册会计师考试难度是业内公认第一,所含知识点很广,难度之大,每年单科通过率均在20%-30%,通过的考生需要备考3-4年的时间,注册会计师报名条件门槛较低,所以多很大一部分考生来说考试难度非常大。但从取证时间来说,高级会计师要更难一些。

职业方向:

资深cpa往往是高级会计师,而拥有丰富会计实际工作经验的高级会计师并不一定拥有cpa资格,除非在会计师事务所执业需要,多是大型企业、政府部门高级管理人员,在参加注册会计师考试时可以申请免试相关专业课程一门。随着考试制度的确立,一大批年轻有为的会计复合型人才正在成为高级会计师。

取得高会证书后可以免试注会部分科目:

具有会计或者相关专业高级技术职称的人员(包括学校及科研单位中具有会计或者相关专业副教授、副研究员以上职称者),可以申请免予专业阶段考试1个专长科目的考试。

成绩有效期

“高级会计实务+论文+评审=高级会计师(注:职称英语和计算机考试不再作统一要求)”。要想取得高级会计师资格,必须参加《高级会计实务》考试,参加考试并且达到国家合格线(通常为60分)的人员,由全国会计专业技术资格考试领导小组办公室颁发成绩合格证,成绩有效期为三年。若在未来三年内顺利通过评审,就会成为一名高级会计师,成绩一直有效。假如第三年没有通过评审,那么第四年只能重新考试,继续参加评审。个别省份,参加考试并且达到省合格线(通常低于60分)的人员,成绩有效期为一年。特别注意,取得中级会计师资格后发表的论文是一直有效的。

注册会计师专业阶段考试和综合阶段考试的成绩合格线都是60分,专业阶段考试的单科有效成绩仅保留5年,对在连续5个年度考试中取得专业阶段考试全部科目合格成绩的考生,颁发注册会计师全国统一考试专业阶段考试合格证。若连续5个年度内未全部通过6个科目的考试,则次年第一个年度内考试通过的所有科目将取消成绩,考生需要重新进行报考。特别注意,专业阶段所有考试科目通过后,成绩一直有效,考生可根据自己的时间在任意年度报考综合阶段的考试。

注册会计师更多的是在会计事务所以及企事业单位,而高级会计师一般只会在企事业单位内从事管理等工作。很资深的注册会计师持证者一般也会考取高级会计师,但是高级会计师却不必持有注册会计师证书。

现在随着市场经济的逐步发展,社会对于会计人员提出了更高的要求,并且持有高级会计师证书者可以申请免试注册会计师考试中的一门科目,因此很多的高级会计师和注册会计师人才均持有两个证书,以此成为会计复合型人才。

以上是关于高级会计师和注册会计师的区别,各位小伙伴了解清楚了吗?无论是高级会计师还是注册会计师,获得了就会推动就业前景,静下心来认真备考吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

总经理:公司是国内唯一完整掌握LT核心技术的本土企业,具有很强的创新能力,拥有较为完善的公司治理机制和经验丰富的管理团队,而且具有一定的资金实力,获得了政府的大力支持。但是公司的产能规模只相当于全球排名第四位企业产能规模的十分之一,尚未达到可持续发展的最小经济规模。

市场部经理:投资液晶显示屏项目要对外部的环境进行分析,衡量进入该领域的风险。调研人员发现,未来几年,随着技术的发展,全球IT产业环境将向“移动型”转变,LT液晶显示屏的年复合增长率将超过18%。不过LT产品与技术更新不断加快,如果无法加倍推进产品与技术创新,公司将失去发展的机会。

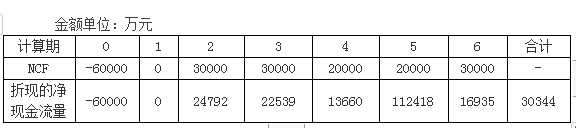

财务部经理:预计LT液晶显示屏新项目的生产线寿命为五年,2015年曾为建设该项目聘请相关咨询机构进行项目可行性论证花费50万元。LT液晶显示屏新项目的相关资料如下表所示:

要求:

1.根据总经理的发言要点,判断甲公司采用的成长型战略类型(写出具体类型),并说明理由。

2.根据总经理和市场部经理的发言要点,结合SWOT模型,指出甲公司投资建设LT液晶显示屏新业务的优势、劣势、机会和威胁。

3.根据财务部经理的发言要点,在LT液晶显示屏新项目可行性论证过程中是否将已经支付的可行性论证费50万元作为相关成本,如不作为相关成本,请说明理由。指出该项目的净现值,并判断该LT液晶显示屏新项目是否具备财务可行性。

4.指出项目风险的衡量法中情景分析法的优缺点。

理由:甲公司投资的液晶显示屏项目属于在公司原有业务领域基础上进入新领域,而且都是电子产品,具有相关性,所以属于相关多元化战略。

2.优势:公司是国内唯一完整掌握LT核心技术的本土企业,具有很强的创新能力,拥有较为完善的公司治理机制和经验丰富的管理团队,而且具有一定的资金实力。

劣势:公司的产能规模只相当于全球排名第四位企业产能规模的十分之一,尚未达到可持续发展的最小经济规模。

机会:获得了政府的大力支持。未来几年,LT液晶显示屏的年复合增长率将超过18%,未来的发展前景可观。

威胁:LT产品与技术更新不断加快。

3.

(1)不应该作为LT液晶显示屏新项目的相关成本。

理由:2015年曾为建设该项目聘请相关咨询机构进行项目可行性论证花费50万元属于沉没成本,是已经发生的支出与费用,不会影响拟投资项目的现金流量。

(2)该LT液晶显示屏新项目的净现值等于折现现金净流量为30344万元,净现值大于零,该项目具备财务可行性。

4.情景分析的主要优点是注重情景发展的多种可能性,降低决策失误对企业造成的影响,对决策事项的可参考性更强。主要缺点在于主观性较强,对于情景数据的准确性、逻辑性及因果关系的建立要求更高。

适用所得税税率 25%,平均资本成本率 5.5%。

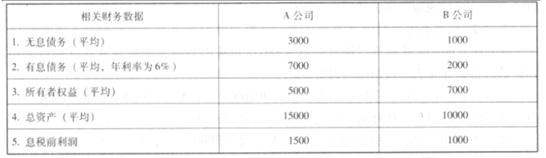

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

可以避免会计利润指标评价的局限性,有利于消除或降低盈余管理的动机或机会;比较全面地考虑了企业资本成本;能够促进资源有效配置和资本使用效率提高(或:促进企业价值管理或创造)

(2)采用经济增加值指标进行业绩评价的不足:

①经济增加值未能充分反映产品、员工、客户、创新等非财务信息;②经济增加值对于长期现金流量缺乏考虑;③计算经济增加值需要预测资本成本并取得相关参数有一定难度。

要求:计算用收益法评估乙公司价值时所使用的折现率。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-02

- 2019-12-29

- 2020-01-16

- 2021-11-19

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-11-30

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-03-14

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16