考河南省高级会计师难度大吗?

发布时间:2020-01-16

高级会计师需具备良好的职业操守,在业务能力上要有扎实的专业理论基础知识,掌握国内外现代的经济管理科学方法以及了解发展的趋势,还要有丰富的经济工作经验,专业高超的政策理论水平和能解决重要经济活动中的实际问题,并能够提出有价值的辅助性决策意见。高级会计师具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作。

看到这,你觉得高级会计师考试难度如何?

高级会计师考试科目

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

《高级会计实务》考试题型为:案例分析题。

高级会计师考试时间是210分钟,分值情况可参考以下内容。

|

科目\题型 |

必做题 |

选做题 |

|

高级会计实务 |

7题共80分,各题分值10-15分不等 |

2题均为20分 |

|

高级会计师考试题型为案例分析题,题共有9道。选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。 |

||

高级会计师考试一共9道题,均为案例分析,即全是主观题。主要考核应试者运用会计、财务、税收等相关的理论知识、政策法规,分析、判断、处理会计业务的能力和解决会计工作实际问题的综合能力。

以上是关于高级会计师考试的内容,你了解了吗?了解了感觉如何?别被吓到哦,想要报考的小伙伴抓紧时间积极备考吧,一份耕耘一份回报,毕竟高级会计师的含金量是很高的,拿下它,升职加薪不在话下。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

标准差:“偏差平方的预期值”再开方。

甲企业董事会于 2011 年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,

同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计 2011 年有关财务数据如下:

金额单位:亿元

假定企业所得税税率为 25%,不考虑其他因素。

要求:

-2.8=8.25 亿元(2 分)或:={{10+1.4*(1-25%)}/40-7%}*40= 8.25 亿元(2 分)

董事李某提出的组织结构调整方案下的经济增加值=15+1.2*(1-25%)-(20+20)*6%=15.9-2.4=13.5 亿元(2 分)或:={{15+1.2*(1-25%)}/40-6%}*40=13.5 亿元(2 分)

董事罗某提出的组织结构调整方案下的经济增加值=21+1*(1-25%)-(20+20)*5

%=21.75-2=19.75 亿元(2 分)或:={{21+1*(1-25%)}/40-5%}*40=19.75 亿元(2 分)

决策:由于董事罗某提出的组织结构调整方案下的经济增加值最大,甲企业应当选择董事罗

某提出的组织结构调整方案。

假设不考虑其他事项。

要求:

1.计算M公司的经济增加值。

2.简述实施经济增加值绩效评价的效果。

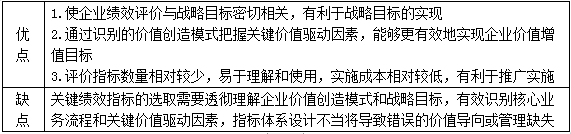

3.简述采用关键绩效指标法(KPI法)进行绩效评价的优缺点。

M公司调整后资本=5000+1400+1600+160-2000=6160(万元)

M公司经济增加值=1207.5-6160×14.95%=286.58(万元)

2.运用经济增加值进行绩效评价的效果:(1)提高企业资金的使用效率。(2)优化企业资本结构。(3)激励经营管理者,实现股东财富的保值增值。(4)引导企业做大做强主业,优化资源配置。

3.关键绩效指标法的优缺点

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2021-09-19

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-15

- 2020-01-16

- 2020-07-25

- 2020-01-16

- 2020-08-17

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-05-27

- 2020-01-16

- 2021-09-01

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-01-23

- 2020-01-16

- 2020-01-16